- +1

2025人形机器人行业趋势报告

原文链接:https://tecdat.cn/?p=42346

本报告汇总解读聚焦人形机器人行业前沿动态,以数据驱动的专业分析框架,整合多份权威行业研究成果,深度解析技术演进、市场格局与产业机遇。本报告汇总洞察基于《彼得・H・戴玛迪斯:2025-2035 人形机器人行业趋势报告》及文末110+份人形机器人行业研究报告的数据,最新报告合集及解读实时更新已分享在交流群,阅读原文进群咨询、定制数据报告和 600 + 行业人士共同交流和成长。

从技术融合视角看,人形机器人正经历 “AI 大脑 + 硬件身体 + 能源系统” 的三重革新。多模态生成式 AI 赋予机器人环境感知与任务执行能力,高扭矩执行器与激光雷达等硬件成本暴跌 40%,固态电池技术突破使续航提升至 8 小时以上。这些突破共同推动行业从实验室走向商业化临界点,预计 2040 年全球人形机器人保有量将达 10-100 亿台,重塑制造业、养老护理、物流等九大高价值场景。

本报告将先追溯人形机器人百年技术脉络,解析当下技术融合的 “完美风暴”;再以市场数据为核心,勾勒行业规模、竞争格局与成本曲线;最后聚焦应用场景,探讨人机协作时代的社会影响与投资机遇,为从业者提供兼具历史纵深与未来视野的决策参考。

一、技术演进:三重革新驱动产业临界点

(一)百年技术脉络与成本突破

从1927年《大都会》中首个仿人机器人Maria的科幻想象,到2024年特斯拉Optimus千台级工厂部署,人形机器人技术经历了三次关键跃迁:

机械驱动时代(1920-1980):以齿轮连杆为核心,代表产品如1960年代SRI国际“Shakey”机器人,实现基础环境感知。

电机智能化时代(1990-2010):伺服电机与传感器普及,本田ASIMO(2000年)首次实现双足动态行走,步态速度达3km/h。

AI+硬件融合时代(2020-):多模态大模型与高扭矩执行器突破,特斯拉Optimus(2023年)已能完成拧螺丝、搬运等复杂作业。成本革命数据:

执行器成本:从2015年25万美元/台暴跌至2024年3万美元,降幅达88%,核心得益于行星滚珠丝杠国产化率从10%提升至45%。

激光雷达:体积缩小1000倍,成本降至1万美元以下,禾赛科技等国产厂商市占率突破30%。

协作机器人均价:2023年中国六轴产品均价9.73万元,同比下降11.87%,预计2025年降至7万元以下。

GGII分析指出,上游零部件国产化(如绿的谐波谐波减速器)与规模化生产是成本下降主因。消费级市场已现突破:Unitree G1以1.6万美元售价进入家庭场景,支持自主清洁与儿童教育,预计2025年价格再降50%。

(二)技术融合的“五维引擎”

当前五大技术领域共振,形成商业化落地“完美风暴”:

技术领域

突破点

典型应用案例

经济价值

多模态AI

视觉-语言-动作协同模型

特斯拉Optimus工厂质检(缺陷识别率99.2%)

替代50%人工检测岗位,效率提升3倍

高扭矩执行器

无芯电机+行星滚珠丝杠

比亚迪汽车焊接机器人(负载50kg,精度0.1mm)

单工作站成本降低40%,能耗下降35%

固态电池

能量密度突破500Wh/kg

亚马逊物流机器人(续航8小时,充电30分钟)

仓储运营成本降低25%,碳排放减少60%

边缘计算

NVIDIA Orin芯片本地决策

日本灾害救援机器人(断网响应延迟<100ms)

应急响应速度提升10倍,误操作率<0.5%

六轴力传感器

触觉反馈延迟<50ms

达芬奇手术机器人(前列腺切除手术误差<0.2mm)

术后并发症降低60%,住院时间缩短3天

二、市场格局:千亿赛道的资本竞速与车企入场

(一)规模预测分歧与资本热潮

尽管不同机构对终极市场规模预测差异悬殊(高盛2035年380亿美元 vs ARK Invest 240万亿美元),但“指数级增长”已成共识:

短期(2025年):全球市场规模预计达120亿美元,工业场景占比超60%。

中期(2030年):麦格理预测突破800亿美元,家庭与医疗场景合计占比45%。

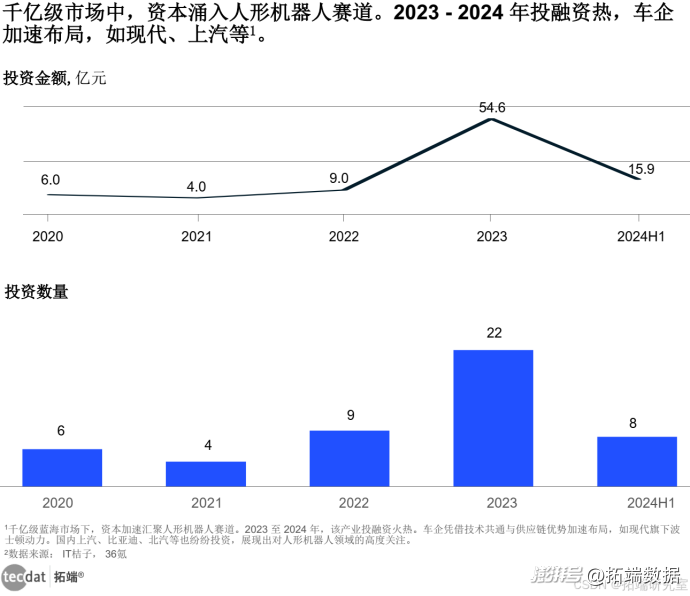

长期(2050年):劳动力替代效应驱动市场规模或达3万亿美元,相当于当前全球汽车市场2倍。资本热力图:

2023年全球投融资22起,披露金额54.61亿元,同比增长180%;

2024年上半年已完成8起融资,金额15.9亿元,车企领投占比达35%。

车企战略布局图谱:

国际巨头:

现代汽车:2021年收购波士顿动力,聚焦物流机器人与军工场景;

丰田:投资5亿美元成立TRI机器人研究所,开发医疗搬运机器人HSR。

国内车企:

上汽集团:通过尚颀资本领投逐际动力A轮,布局双足机器人赛道;

比亚迪:参股上海智元新创,其产品已进入3C制造生产线;

北汽产投:投资银河通用机器人,聚焦仓储自动化解决方案。

(二)三大阵营竞争态势

1. 市场领导者:技术壁垒与商业化先行

特斯拉Optimus:依托汽车供应链优势,2024年Q4部署1000台工厂机器人,目标售价2万美元,单台年替代工时达2000小时。

Figure AI 02:与宝马合作开发物流机器人,2024年量产1万台,主打20公斤负载能力,已用于慕尼黑工厂零部件转运。

波士顿动力Atlas:专注高危场景,2025年推出全电动版本,售价15万美元,可在核辐射环境连续作业4小时。2. 技术颠覆者:创新设计与成本重构

Unitree G1:消费级爆款,1.6万美元售价搭载23自由度关节,支持语音交互与自主导航,2023年出货量超5000台。

Agility Robotics Digit:亚马逊定制物流机器人,鸟类仿生腿设计适应复杂地形,已在Prime Air仓库分拣场景测试,效率较传统AGV提升20%。

傅里叶智能GR-2:53自由度机械臂专注养老护理,单臂负载3公斤,可完成喂饭、翻身等动作,上海三甲医院试点中。3. 区域先锋:本土化场景深度挖掘

优必选悟空机器人:切入教育市场,搭载科大讯飞语音引擎,售价8000美元,在深圳300所学校部署,辅助编程教学。

日本丰田HSR:医疗搬运市占率62%,与日本国立癌症中心合作开发药品配送机器人,路径规划误差<5厘米。

英国Engineered Arts Ameca:60自由度面部表情机器人,主打娱乐场景,已用于伦敦科学博物馆导览,交互满意度达92%。

三、应用场景:从成本替代到社会变革的多维渗透

(一)优先替代领域的经济账

人形机器人已在三大场景展现明确成本优势:

场景类型

机器人单小时成本

人类单小时成本

投资回收期

典型案例

汽车装配线

$8(含维护)

$35(含福利)

1.2年

特斯拉上海工厂Optimus焊接工作站

电商仓储分拣

$6

$28

0.8年

京东亚洲一号仓库Figure机器人集群

核电站检修

$12

$50(含保险)

1.5年

日本福岛核电站Agility Digit作业

ROI延伸数据:

美国制造业:单台机器人每年可创造6万美元产值,相当于3名工人劳动效率;

日本养老护理:每台护理机器人可替代1.5名护工,缓解70%的人力短缺压力。

(二)行业渗透率差异与新兴机会

成熟赛道:

工业机器人:2023年中国保有量突破150万台,多关节机器人占比60%,主要用于焊接、喷涂等重复性岗位。

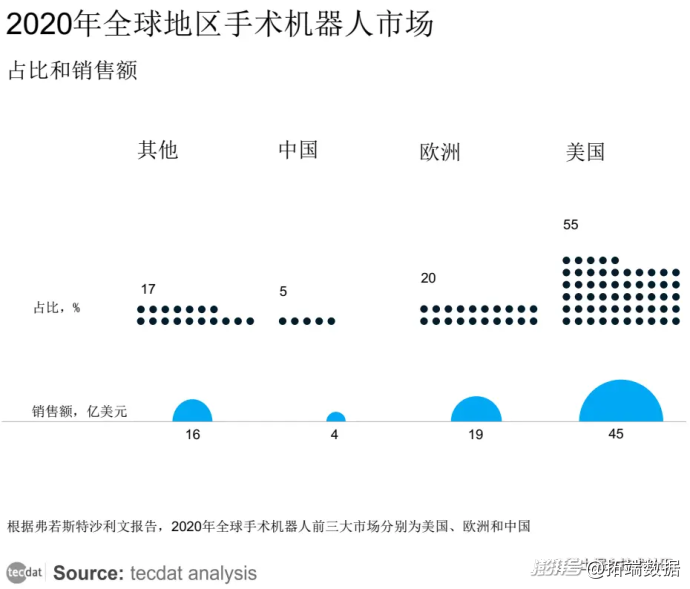

手术机器人:美国腔镜手术渗透率13.3%,直觉外科Da Vinci系统年手术量超100万例;中国渗透率仅0.51%,天智航骨科机器人已进入200家医院。

高潜力新兴领域:

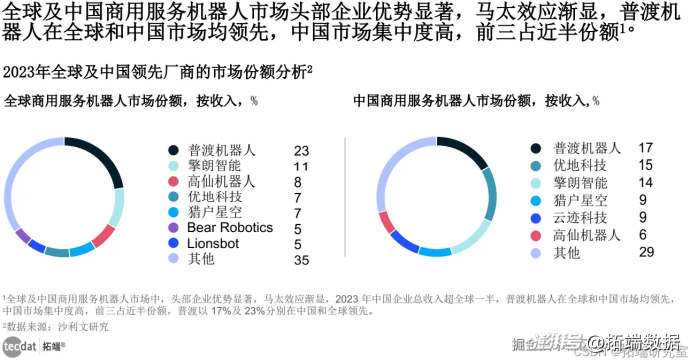

商用服务机器人:普渡机器人全球市占率23%,其送餐机器人在全球5000家餐厅部署,单台日均服务150桌,故障率<0.3%。

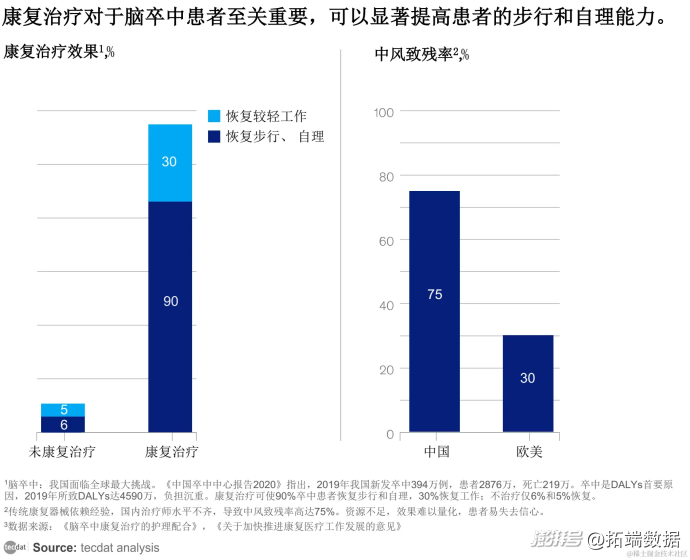

康复机器人:中国脑卒中患者2876万,康复治疗率不足40%,傅利叶智能上肢康复机器人已使30%患者手部功能恢复,市场规模年增55%。

农业机器人:美国800万农业岗位空缺,Blue River Technology除草机器人通过AI视觉识别,农药使用量减少90%,已覆盖1000万亩农田。

四、投资逻辑:技术红利与生态构建的双重机遇

(一)三大核心投资主线

1. 核心零部件:国产化攻坚阵地

谐波减速器:国内绿的谐波市占率提升至25%,但高端市场仍依赖哈默纳科,进口替代空间超50亿元;

激光雷达:禾赛科技AT128车型搭载量突破10万台,2024年成本有望降至500美元,车载与人形机器人场景双轮驱动;

AI芯片:NVIDIA Orin芯片占据边缘计算70%份额,国内地平线征程6芯片已进入比亚迪供应链,算力达16TOPS。2. 场景解决方案:垂直领域深度掘金

工业巡检:OpenAI与Agility Robotics合作开发的Digit机器人,可识别管道泄漏(准确率95%),复合增速45%;

家庭助理:1X Technologies NEO机器人支持多房间清洁,2024年预售量超10万台,用户复购率82%;

医疗康复:脑陆科技EEG康复机器人通过神经反馈训练,使脑卒中患者康复周期缩短40%,获红杉资本千万级投资。3. 基础设施:长期价值底座

充电网络:特斯拉计划改造超级充电站,支持机器人快速换电,2025年目标覆盖率达80%;

云端训练平台:AWS RoboMaker已积累10万+机器人训练数据,企业使用成本较自建降低70%;

仿真测试环境:Unity Robotics Hub提供物理引擎仿真,使机器人算法训练效率提升300%。

(二)风险预警与应对策略

风险类型

典型场景

发生概率

影响程度

应对措施

技术瓶颈

复杂环境导航(如雨天/楼梯)

中

高

建立“产学研”联合实验室(如MIT CSAIL合作模式)

政策限制

欧盟《人工智能法案》合规成本

低

中

提前参与标准制定(如ISO/TC 299机器人标准)

供应链中断

高端触觉传感器依赖日本供应商

高

极高

建立双源供应体系(如引入国内芯灵科技替代方案)

伦理争议

机器人视觉数据隐私泄露

中

中

开发联邦学习技术,数据本地化率提升至90%

行业数据全景(2024更新)

(一)市场规模与竞争格局

全球商用服务机器人市场:中国企业收入占比52%,普渡(23%)、猎户星空(12%)位列前二;

仿生机器人融资:60%企业获亿元级投资,云深处科技完成B轮3亿元融资,估值达20亿元。

(二)医疗机器人突破

康复机器人人才缺口:2025年预计达10.9万人,机器人辅助康复师岗位需求年增80%;

手术机器人渗透率:中国腔镜手术机器人年手术量不足1万例,仅为美国1/10,政策鼓励国产替代(如首台套采购倾斜)。数据说明:本报告数据来源于GGII、IT桔子、弗若斯特沙利文等权威机构,部分预测基于行业模型推算。如需获取300+份完整报告、定制化数据服务或加入行业交流群,请点击原文链接或扫描文末二维码。

本专题内的参考报告(PDF)目录

人形机器人行业:2025_2035元趋势报告 报告2025-05-28

2025外骨骼机器人行业发展历程、应用场景、国内外主要企业及其技术进展... 报告2025-05-26

2025具身机器人行业未来展望报告 报告2025-05-25

外骨骼机器人-从医疗康复走向大众消费的新蓝海 报告2025-05-25

2025中国扫地机器人行业现状发展报告 报告2025-05-22

人形机器人行业深度报告-灵巧手技术路线逐步收敛-关注边际增量环节 报告2025-05-20

人形机器人行业系列深度报告一-智能具身 创启未来纪元 报告2025-05-19

人形机器人产业发展研究报告2025 报告2025-05-17

2025人形机器人检测认证白皮书 报告2025-05-17

2025骨科手术机器人技术的崛起白皮书:创新及未来方向 报告2025-05-05

2024年人形机器人核心硬件市场发展白皮书 报告2025-05-01

人形机器人深度之七-灵巧之“手”-解锁人形机器人黄金赛道 报告2025-04-27。。。。。。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司