- +1

养老院裂痕:谁在收割岁月,谁在负重前行?

作者:吴丹

编辑:潘俊

在你心目当中,退休以后的养老院生活会是什么样的?或者是与同伴在廊下悠闲地晒着太阳,回忆往昔岁月;或是几人成伴,在棋牌室搓搓麻将,打发闲暇时光;又或者,静静享受着护工的悉心照顾。

你可能从没想过:本该在养老院安度晚年的老人,会丧生在800一月的老年公寓的熊熊烈焰中。河北承德国恩养老公寓中熊熊烈火吞噬的不只是建筑,更是撕掉了养老行业乱象的遮羞布。他们何至于此?我们的养老未来又该何去何从?

当 "60 后退休潮" 以每年超2000万人的速度涌来时,中国3.1亿老年人口正重塑着社会经济版图,一个万亿级市场正在崛起。而与之相对的是,养老行业正经历一场前所未有的“闭院潮”。明明老年群体不断扩大,但出人意料的是,民政部数据显示,2024年全国养老机构平均入住率不足50%,部分区域甚至出现床位空置率超60%的现象。

一边是老龄化社会的迫切需求,另一边是养老院的现实困境一这个拥有全球最大老年群体的国家,正经历着前所未有的代际财富转移与养老服务变革。

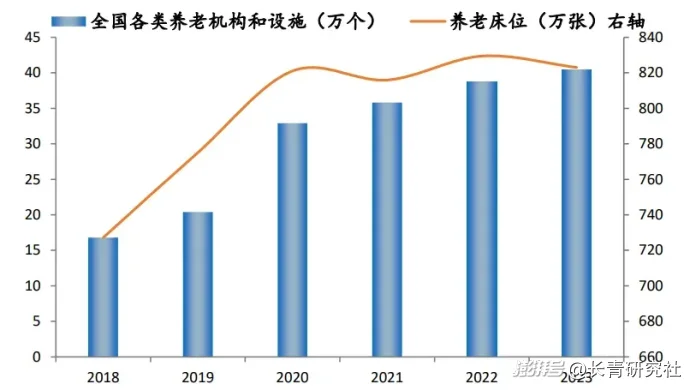

在老龄化的浪潮下,养老院市场呈现出明显的分层现象。中国民政部数据表示,截至2024年,全国各类养老服务机构和设施41万个,其中社区养老服务机构和设施36.9万个,与2019年相比分别增加了1倍、1.2倍。这是一个非常庞大的规模。但在这规模之下,是否每一位老人都能得到妥善安置呢?

来源:全国各类养老机构和设施

先看高端养老社区,以泰康之家为典型代表,这类社区宛如养老界的“豪华城堡”,以其豪华的设施和优质的服务,成为高净值老人的首选。它们大多由保险巨头、地产商主导,选址讲究,环境优美,配套设施一应俱全,恒温泳池、健身房、书画室等应有尽有,为老人提供“度假式养老”体验。其盈利模式主要是通过“押金+会员费+月费”的三重收费模式,快速回笼资金。

泰康之家的数据显示,其单社区投资超20亿元,采用“保险+医养”的创新模式,通过销售“幸福有约”保险产品锁定客户,平均3.2年可收回初始投资,毛利率高达45%。除了前期资金回笼,客户在社区内的餐饮、医疗、娱乐消费,还能为社区创造年均20万元/人的衍生收入,形成了一个良性的生态闭环,俨然一个“暴利收割机”。泰康之家作为高端养老院的代表,凭借其优质的服务和品牌影响力,成为全国最大的高品质连锁养老集团之一。

再看中端连锁机构,像上海亲和源这类由地方国企或上市公司主导的养老院,致力于在“性价比”与“盈利性”之间找到平衡。它们的定价一般在5000-12000元/月,提供“基础护理+康复理疗+社交活动”的标准化服务,受众群体面向工薪阶层及中等收入家庭。

然而,艾瑞咨询2023年调研显示,中端养老院平均入住率68%,较2020年下降12个百分点 。部分区域品牌如南京朗诗常青藤,因重资产模式拖累,2024年年报显示扣非净利润为6450.96万元,同比下降40.57%。尽管努力平衡成本与服务,但在市场竞争和运营压力下,中端连锁机构仍面临着不小的挑战。

而在低端养老院,更多的是无奈和挣扎。他主要受众是农村五保户、城市低保失能老人等需要政府兜底群体,仅能提供基础生活照料。前文提到的河北承德隆化县国恩老年公寓就是典型代表,这家养老院注册资本仅21万,月费在800元,共有300张床位,事发时入住了260人,其中近七成的老人是失能或半失能状态。

虽然它曾被评为省级爱心护理基地和省级模范敬老单位,还被评为河北省一级养老机构,但这个“一级”却问题重重。最终,由于消防安全问题,一场大火让20位老人失去了生命,也让低端养老院的生存困境暴露无遗。

尽管如此,这样的养老院对于那些没有生活保障的农村老人老说,也是难以触及到的天花板了。可如果连这样的养老机构都不能保障老人们最基本的生命安全,那剩下的老人拿什么去度过老去的人生?

来源:即梦AI

财政部2023年数据显示,全国养老服务财政支出中,70% 用于低端养老机构运营,但人均床位补贴仅800元/月,难以维持专业服务。政府拨款仅能覆盖基础开支,缺乏医疗、康复等增值服务,而面对设备老旧、人员不足等问题更是无能为力。不少低端养老机构随时面临倒闭风险。

养老院市场的分层,既是市场对不同需求的回应,也反映出养老服务资源分配的不均衡,背后更多的是现实供需的错位。

帕累托的二八定律指出,在任何系统中,约20%的关键因素决定了80%的结果。根据国家统计局2024年抽样调查,我国60岁以上老年人口已达3.1亿,其中城镇退休人群1.4亿,形成显著的收入分层特征。

位于金字塔尖的 “活力银发族”,是月入过万的新富群体。这部分人群占中国60岁以上人口的前5%,平均月收入破万元,主要由退休干部、高校教授、央企高管等组成。他们资产丰厚,手持多套房产,还拥有股票、基金等多元化资产。他们的消费半径广泛,涵盖高端旅游、健康管理、文化娱乐等领域。

处于腰部力量的是月入3000-8000元的“小康银发”。这部分中等收入老人占比约40%,主要由城镇职工退休人员、基层公务员组成,他们享有固定的社保,有稳定的收入。国家统计局2023年数据显示,城镇中等收入老年群体人均可支配收入4.8万元/年,其中23% 用于养老相关消费 。

乐居养老研究院调研显示,68%的中产老人希望 “居家养老 + 社区服务”,仅15%愿意入住养老院。他们的消费观念呈现明显的“防御性”特征,45%的支出用于医疗保健,28%用于日常饮食,仅有 12% 愿意为娱乐文化买单。但由于这一群体基数庞大,国家卫健委数据显示,2024年我国城镇退休职工人数达1.4亿,他们支撑起了万亿级的中老年健康产业,像汤臣倍健2024年中老年保健品销售额突破 200 亿元,60岁以上客群贡献超65%营收。

而基座群体则是月入低于3000元的“普惠银发”。中国 60 岁以上农村老人超过1.2亿,但多数老人每月仅享有100多元的农村基本养老金,养老问题成为乡村振兴路上的尖锐痛点。人社部2024年发布的《农民工健康状况调查报告》显示60岁后患有慢性病的农民工比例攀升至83.2%,多数老人因经济压力选择居家硬扛。

很多老人像纪录片《最后的麦客》里的张老汉,高血压药吃三天停两天,“省下药钱给孙子上学”。正因此催生出了集中于低价日用品和农产品的“9.9元包邮” 银发消费生态。拼多多数据显示,2024 年中老年用户在平台的年均消费额可达2800元。

来源:远方青木

除了消费力分层,养老行业还存在着诸多痛点。城乡老人群体间财富差距明显,国家统计局2023年报告显示,城镇老人人均可支配收入(4.8 万元/年)是农村老人(1.8万元/年)的2.7倍 ,前20% 高收入老人占据养老金总存量的65%,形成了“养老资源马太效应” 。

正是受制于经济条件,城乡养老供需严重失衡,在北上广深等一线城市,高端养老床位一床难求,高端养老社区床位空置率不足15%,高净值老人甚至出现“代际提前预定”现象。而中西部三四线城市的公办养老院却面临 “有床无人住”的尴尬。

国内养老机构护理人员也存在严重缺口,尤其是偏远小县城,专业养护人员大多出现在高端养老社区中。中国60岁以上失能半失能老人超4000万,按国际标准1:3护理配比需1300万护理员,但目前从业人员仅300万,缺口超1000万。而且,这支队伍呈现高龄化、高流动、高负荷和低专业 “三高一低” 的特征,进一步影响了养老服务的质量。

面对如此严峻的养老问题,我们不妨将目光投向邻国日本。日本作为全球老龄化程度最深的国家之一,在应对老龄化的过程中,日本探索出了一系列值得我们借鉴的养老模式。

日本的“医养结合”模式,将医疗服务与养老服务有机融合。医疗机构与养老机构紧密合作,社区卫生服务与养老服务相互补充,家庭医生与养老护理协同工作,为老年人提供全面的健康管理和疾病治疗服务。

这一点被我国泰康等高端养老社区引入实践。虽然成本较高,但我们依旧可以鼓励医疗机构与养老机构合作,加强社区养老服务设施建设,将医疗服务下沉到社区,为老年人提供便捷的医疗和护理服务。

来源:百度百科 泰康之家

日本在商业保险上补充了相应的养老保险内容,历经多次改革推出“介护保险”模式,由40岁以上人群缴纳保险费,65岁后根据失能等级兑换护理服务,政府、企业、个人共担成本。

这种模式有效解决了养老服务的资金来源问题,让更多老人能够享受到专业的护理服务。我国可以探索“基础养老金 + 养老专项附加扣除”的组合拳,允许子女为父母购买商业养老险抵扣个税,减轻政府资金压力 。

日本还积极推动代际融合,在少子化时代背景下,通过“老幼复合型”机构、“互助式养老社区” 等模式,让老年人与年轻人、婴幼儿共同生活,互相照顾。德国柏林也推出了类似的"跨代共居"项目,大学生免费入住养老社区,换取每周10小时陪伴老人的服务。这种"时间银行"模式正在我国北京、杭州等地生根发芽。通过社会代际间的互助,促进代际融合,实现资源高效利用。

我国未来养老产业趋势势必向多元协同发展的。居家养老依旧是老人们选择的主流。但与传统居家不同,通过与社区的协同联动,医养结合,让老年人在熟悉的家庭环境中就能享受到专业的照料。

而机构养老则向专业化、高端化和普惠化两个方向发展,高端养老社区为高收入群体提供个性化、高品质的服务,普惠型养老机构则加大力度满足广大中低收入群体的基本养老需求,提高服务质量和覆盖率。每一个不同群体的老人都能够老有所依、老有所养。

2024年12月,国家发布《中共中央国务院关于深化养老服务改革发展的意见》,在意见中明确指出深化养老服务改革发展是实施积极应对人口老龄化国家战略的迫切要求。主要目标是到2029年,我国养老服务网络基本建成,服务能力和水平显著增强,扩容提质增效取得明显进展,基本养老服务供给不断优化;到2035年,养老服务网络更加健全,服务供给与需求更加协调适配,全体老年人享有基本养老服务,适合我国国情的养老服务体系成熟定型。

养老产业不仅是一个经济问题,更是一个社会问题,关系到每一个人的切身利益。我们需要政府、企业、社会和个人共同努力,创新服务模式,优化资源配置,提升服务质量,让每一位老人都能在岁月的尽头感受到温暖。

养老产业不该是冷冰冰的财务模型,而应是照见人性的镜子。当资本在高端市场跑马圈地时,当小微机构在生存线上苦苦挣扎时,我们更需要思考:如何让每个老人,无论贫富,都能在岁月的尽头获得体面与尊严?今天我们对养老问题的每一份关注,都是在为自己的未来投票。

当科技能消解孤独,当制度能托底尊严,当代际能传递温暖,或许才能真正实现 “老有所养、老有所乐” 的终极理想。毕竟,我们终将老去,而那片夕阳的颜色,应当是温暖的、从容的。

参考资料:

1. 胡润百富,《2024 中国高净值人群养老服务需求白皮书》,2024

2. 民政部,2023年第四季度养老服务统计数据,2023智慧养老政策

3. 中国社会科学院,《中国农村养老服务发展报告 2023》,2023

4. 泽平宏观,《中国银发经济报告2024》,2024

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司