- +1

专题:2025机器人产业深度洞察报告

原文链接:https://tecdat.cn/?p=42966

在当下这个科技飞速发展的时代,机器人宛如一股强大的力量,正全方位地渗透进各个行业。无论是热火朝天的工业生产现场,还是温馨的家庭生活场景;不管是救死扶伤的医疗康养领域,亦或是繁忙的物流仓储环节,都能看到机器人忙碌的身影。

本次深度洞察依托《国金证券:2025年垂直领域具身智能机器人产业化落地现状及潜力应用场景分析报告》《Morgan Stanley:机器人技术释放,新时代来临》《亿欧智库:2025人形机器人供应链洞察报告》等136份权威报告的数据,最新的报告合集与详细解读已经分享在专属交流群中,点击阅读原文进群,就能咨询相关信息、定制个性化数据报告,还能和数百位行业精英共同交流、携手成长。

机器人的发展可不是一朝一夕的事。回溯到上世纪,第一台工业机器人诞生,如同为自动化生产按下了启动键。随着时代的推进,人工智能、传感器等先进技术不断涌现,机器人也实现了华丽转身,从只会做简单重复工作,逐渐变得智能化、多功能化。现在,人形机器人、具身智能机器人等新名词不断冲击着我们的认知,它们不仅能精准感知周围环境、快速做出决策,还能和人类自然流畅地互动,未来的发展潜力简直不可估量。

政策层面,世界各国都在积极布局,出台了一系列利好政策助力机器人产业腾飞。咱们国家更是高度重视,从国家战略层面出发,接连发布多项政策,为机器人技术的创新研发和产业落地筑牢根基。再看市场,需求那叫一个旺盛。老龄化程度的加深,让养老机器人的需求持续攀升;工业不断升级,使得工业机器人的应用越来越广泛;消费观念的转变,也让家庭服务机器人越来越受欢迎。不过,机器人产业在快速发展的过程中,也面临着技术瓶颈、成本高企、人才短缺等挑战。例如,核心部件如传感器和电池的技术突破仍是行业痛点,而中小企业在应用AI工具时还需应对数据安全合规风险。接下来,我们将从市场规模、细分领域、应用场景等维度展开深度分析,为您呈现机器人产业的全景图谱。

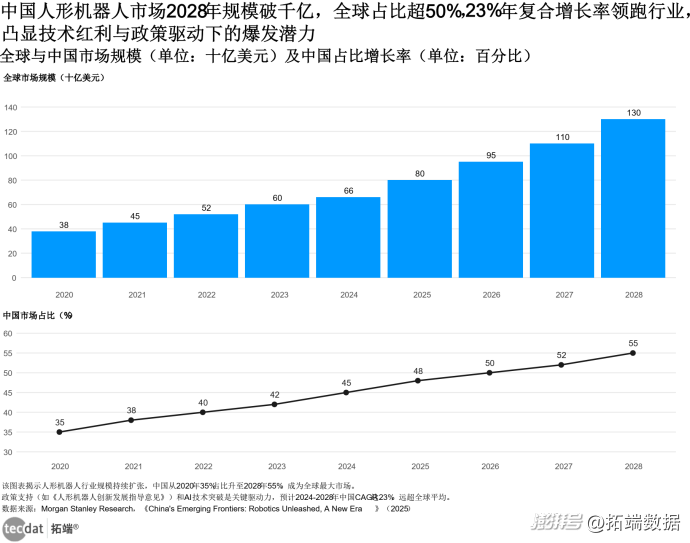

全球及中国机器人市场规模增长态势

机器人市场正呈现出蓬勃发展的态势,全球及中国市场规模均保持稳步增长。通过组合条形图与折线图,我们可以清晰地看到这一趋势。

全球及中国人形机器人市场规模增长趋势(2020-2028年)图表数据及PDF模板已分享到会员群

年份

全球市场规模(十亿美元)

中国市场占比(%)

中国市场CAGR(%)

2020

38

35

-

2021

45

38

-

2022

52

40

-

2023

60

42

-

2024

66

45

-

2025e

80

48

23

2026e

95

50

23

2027e

110

52

23

2028e

130

55

23

从数据来看,全球机器人市场规模从2020年的380亿美元增长至2028年的1300亿美元,期间稳步上升。中国市场在全球中的占比逐年提高,从2020年的35%增长到2028年的55%,成为全球最大的机器人市场。这一增长态势得益于中国强大的制造业基础、政策支持以及不断增长的市场需求。例如,在工业领域,中国制造业的升级带动了工业机器人的大量应用;在服务领域,老龄化社会催生了对养老机器人的巨大需求。

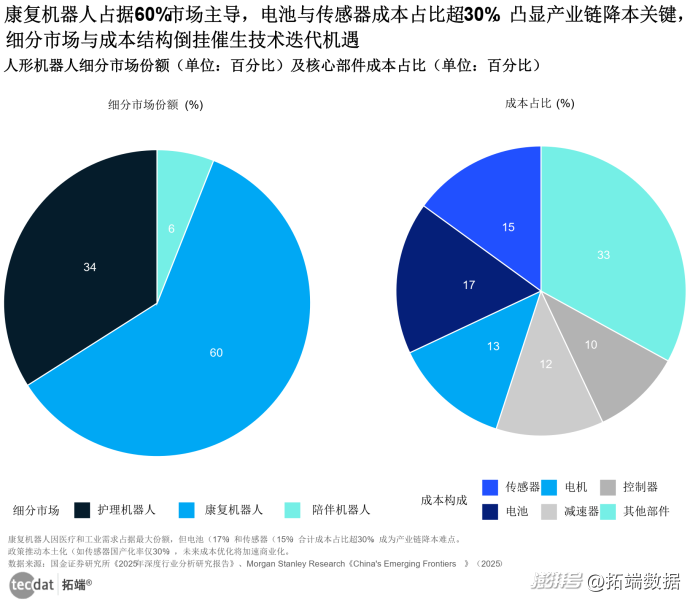

机器人细分市场与成本分布情况

机器人市场细分领域众多,不同领域的市场份额和成本分布存在差异。双饼图能直观展示这种差异。

人形机器人细分市场结构及成本分布(2025年)图表数据及PDF模板已分享到会员群

文字描述

细分市场(%)

成本占比(%)

康复机器人

60

-

护理机器人

34

-

陪伴机器人

6

-

电机

-

13

电池

-

17

传感器

-

15

减速器

-

12

控制器

-

10

其他部件

-

33

在细分市场中,康复机器人占据主导地位,占比60%。这与人口老龄化带来的康复需求增加密切相关,例如许多脑卒中患者需要康复机器人进行辅助训练。护理机器人占比34%,主要应用于养老院、家庭等场景,帮助完成日常护理工作。陪伴机器人占比相对较小,为6%,但随着人们对情感陪伴需求的增加,其市场潜力不容忽视。从成本分布来看,电池和传感器成本占比较高,合计超过30%。电池技术直接影响机器人的续航能力,传感器则关系到机器人的感知能力,这两个部件的技术突破和成本降低对机器人产业的发展至关重要。电机、减速器、控制器等部件也占据一定成本比例,各部件的协同优化是降低机器人整体成本的关键。

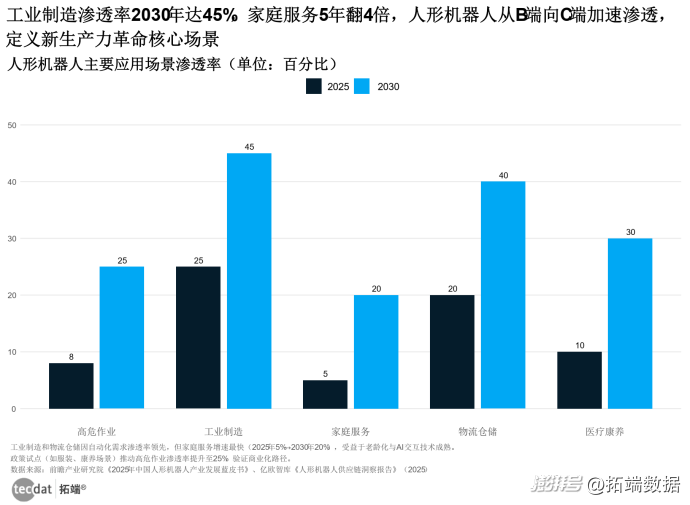

机器人应用场景渗透率变化

机器人的应用场景不断拓展,不同场景的渗透率在未来几年将发生显著变化。簇状条形图能很好地对比这种变化。

人形机器人应用场景渗透率预测(2025 vs. 2030年)图表数据及PDF模板已分享到会员群

文字描述

2025渗透率(%)

2030渗透率(%)

工业制造

25

45

物流仓储

20

40

家庭服务

5

20

医疗康养

10

30

高危作业

8

25

工业制造和物流仓储是目前机器人渗透率较高的领域,2025年分别为25%和20%。这是因为这些领域的工作环境相对规范,重复性强,适合机器人发挥优势。到2030年,这两个领域的渗透率将分别达到45%和40%,进一步体现了机器人在提高生产效率、降低人工成本方面的作用。家庭服务机器人目前渗透率较低,2025年仅为5%,但预计到2030年将增长至20%。随着技术的进步和成本的降低,家庭服务机器人将能更好地完成家务、陪伴等任务,满足人们对高品质生活的追求。医疗康养和高危作业领域的机器人渗透率也将稳步提升,分别从2025年的10%和8%增长到2030年的30%和25%,为医疗行业和高危作业环境带来革新。值得关注的是,结合DeepSeek等大模型技术,医疗机器人已能实现智能导诊和在线问诊,服务效率提升40%以上。

不同报告核心结论对比分析

报告名称

核心结论

数据差异

原因分析

《亿欧智库:2025人形机器人供应链洞察报告》

聚焦人形机器人供应链,提及众多相关企业

未明确提及市场规模等具体数据

主要关注供应链企业,而非市场规模等宏观数据

《国金证券:养老机器人研究-近万亿级机器人市场-生态搭建是关键》

养老机器人市场潜力巨大,2029年规模有望突破150亿元

与其他报告在养老机器人市场规模预测上可能存在差异

统计时间周期和范围不同,该报告聚焦养老机器人细分领域

《Morgan Stanley:机器人技术释放,新时代来临》

中国机器人市场增长迅速,2028年规模预计达1080亿美元

全球及中国市场规模预测与其他报告可能有出入

采用的统计模型和数据来源不同

《国金证券:2025垂直领域具身智能机器人产业化落地现状及潜力应用场景分析报告》

垂直领域具身智能机器人在服装、康养、物流等场景有潜力

不同场景渗透率预测与其他报告存在差异

对不同场景发展前景的判断和数据统计方式不同

可落地的行动清单

企业端:调研本地养老院、医院等机构,了解养老机器人的具体需求和使用痛点,针对性地改进产品功能。例如,结合乐为科技的私有化部署方案,开发支持本地数据存储的护理机器人,确保数据安全合规。

研发端:机器人研发团队可加强与高校、科研机构的合作,共同攻克传感器、电池等核心部件的技术难题。例如,借鉴考拉悠然的“私有化DeepSeek+悠然大模型”双AI方案,快速实现模型部署与场景适配。

政策端:政府相关部门可组织机器人企业、行业协会等开展交流活动,建立行业标准。例如,参考金尘茶在无糖茶市场的差异化策略,推动机器人产业向有机化、高端化方向升级。

风险提示

虽然机器人产业前景广阔,但也存在一些潜在风险:

数据安全风险:中小企业在应用AI工具时,可能面临数据安全合规风险。需先了解《数据安全法》等相关政策,可参考乐为科技的私有化部署方案,实现数据本地化存储。

技术迭代风险:机器人技术快速迭代,企业若不能及时跟上技术发展步伐,可能面临产品被淘汰的风险。例如,科来网络通过接入DeepSeek-R1模型,实现网络流量的深度解析与智能运维,提升技术竞争力。

社会就业风险:机器人的广泛应用可能引发部分岗位失业等社会问题,需要提前做好应对预案。例如,可通过职业培训计划,帮助传统产业工人转型为机器人运维工程师。

本专题内的参考报告(PDF)目录

人形机器人行业深度报告-人形轻量化大势所趋-镁合金&“以塑代钢”是核心 报告2025-07-13

人形机器人深度研究系列九-人形机器人轻量化-产业化前夕的进修课-应用为... 报告2025-07-13

2025人形机器人产业链市场洞察及方案介绍报告 报告2025-07-11

汽车行业深度报告-当自动驾驶与机器人共振-详解VLA与世界模型 报告2025-07-08

腾讯云机器人行业解决方案 报告2025-07-03

2025年智驾和机器人领域人才洞察 报告2025-07-02

2025市场洞察报告:人形机器人的商业化路径还有多远? 报告2025-06-30

2025年机器人产业人才发展报告 报告2025-06-28

丝杠行业深度报告-人形机器人催化丝杠国产化-优质企业乘势而上 报告2025-06-28

2025年中国人形机器人线束行业概览:解码人形机器人神经脉络,线束技术... 报告2025-06-24

2025垂直领域具身智能机器人产业化落地现状及潜力应用场景分析报告 报告2025-06-24

机器人技术释放,新时代来临 报告2025-06-22

航空2.0:机器人如何重新定义天空 报告2025-06-22

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司