- +1

分析|美债收益率倒挂美国经济就将衰退的历史经验会被打破吗

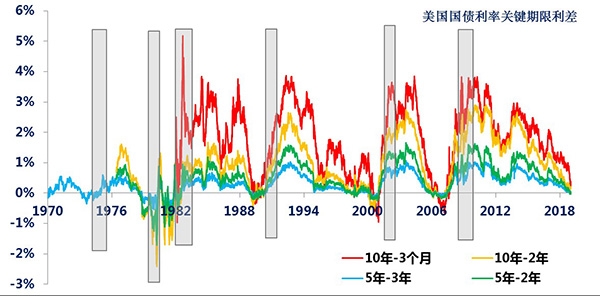

自去年末,5年期美国国债收益率先后与3年期国债收益率、2年期国债收益率出现倒挂之后(短期限债券利率高于中长期期限债券利率),上周美联储召开了年内第二次议息会议后, 10年美债收益率与1年期以内的各期限美债收益率均也出现了倒挂(见图2)。就美国历史数据而言,存在一个经验规律:美债收益率出现倒挂后1年左右的时间,美国经济就会出现衰退(美国经济至少连续两个季度出现负增长),而且在过去50年间的六次危机中,该规律都是有效的。

图1 关键期限美债期限利差表现

首先,触发10年美债收益率与1年期以内的各期限美债收益率出现倒挂的直接原因,主要包括两点:

一是美联储政策取向的超预期宽松,在上周的会议上美联储不仅下调了经济预期,继续暂停加息,甚至年内也不会加息了,而且还公布了停止缩表的计划,进而确认了本轮美国货币政策紧缩周期的结束。

图2 3月20日美联储议息会议前后美债收益率利差变化

二是最新欧洲制造业PMI超预期下滑至47.6,德国制造业PMI更是大幅降至44.7,加重了全球市场对经济前景的担忧。

其次,从经济学的解释上,美债收益率倒挂意味着美联储和市场对于经济前景预期的背离:短期利率更多受联储利率的影响,长期利率更多反映市场对经济前景预期,利率倒挂就意味着经济预期和美联储现有利率政策出现方向性分歧。因此,美国的第二个经验规律:在美联储加息周期和降息周期切换的时期,美债收益率通常都会出现倒挂的现象。

图3 美联储政策利率周期和美债收益率利差变化

美国经济数据的第三个经验规律就是,每当失业率降至4%左右之后大致三个季度,美国经济就会出现衰退。自2018年二季度以来,美国失业率基本就徘徊在4%左右。

图4 美国经济增速和失业率

实际上,第二个经验规律和第三个经验规律之间关系密切:由于失业率持续下降,美联储出于防范通胀的考虑,一般会采取紧缩的政策立场(例如,加息),而且美联储必须要看到明确的经济衰退信号,才会改变政策立场。即美联储的政策逻辑背后遵循着“菲利普斯曲线”——通胀率和失业率存在反比关系。

目前,美债收益率已出现倒挂,失业率在4%附近也近1年左右,按照既有经验规律推算,大致在2020年上半年美国就将出现经济衰退。

但这一次经验规律是否依然有效呢?

结论怕还不能得出,因为这一次有四点不同之处:

一是,目前美债倒挂的程度还比较浅(10年-3月的利差仅为-2基点),而且(10年-2年)的期限利差还未到挂,2018年12月11日(10年-2年)的期限利差曾降至11基点(1基点=万分之一),目前该利差为13基点。

二是,本次危机之后,美联储在零利率下限后(利率政策失效),实施QE直接入场购买国债,这样的后果就是美债收益率并非完全是市场交易结果,其中包含了美联储的“扭曲力”因素。而当美联储启动“缩表”以来,QE的“扭曲力因素”又转为“缩表的新扭曲力”,由此带来,美债收益率包含的信息较以往更为复杂,进而导致“利差倒挂”也更为复杂。

三是,实际上自本次危机以来,美国的菲利普斯曲线已经十分平坦化,换而言之,长期主宰美联储的“圣经”正在失效,由此,上文中基于菲利普斯曲线的两条经验需要重新检验。实际上以前联储主席伯南克和纽约联储主席约翰·威廉姆斯为首的不少联储官员早已开始呼吁美联储需要重新评估和调整其政策框架了。

图5 美国的菲利普斯曲线

第四,在本次反危机和危机后政策正常化过程中,美联储的灵活性较前大幅提升,另外无论现任联储主席鲍威尔怎样辩解,都改变不了他是有史以来独立性最差的主席,与此对应美国总统经济主张对美联储政策的影响力也是史无前例的强大,而经济牌无疑是特朗普最为看重的。

基于上述四个不同之处,仅从目前美债浅度的利率倒挂,尚不能武断美国经济就要接近衰退,即以往的经验规律还需要更多的经济数据提供佐证。《金刚经》有云:凡所有相皆是虚妄,若见诸相非相,即见如来。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司