- +1

A股高开高走,放量上涨:券商股大幅拉升,两市成交超2万亿元

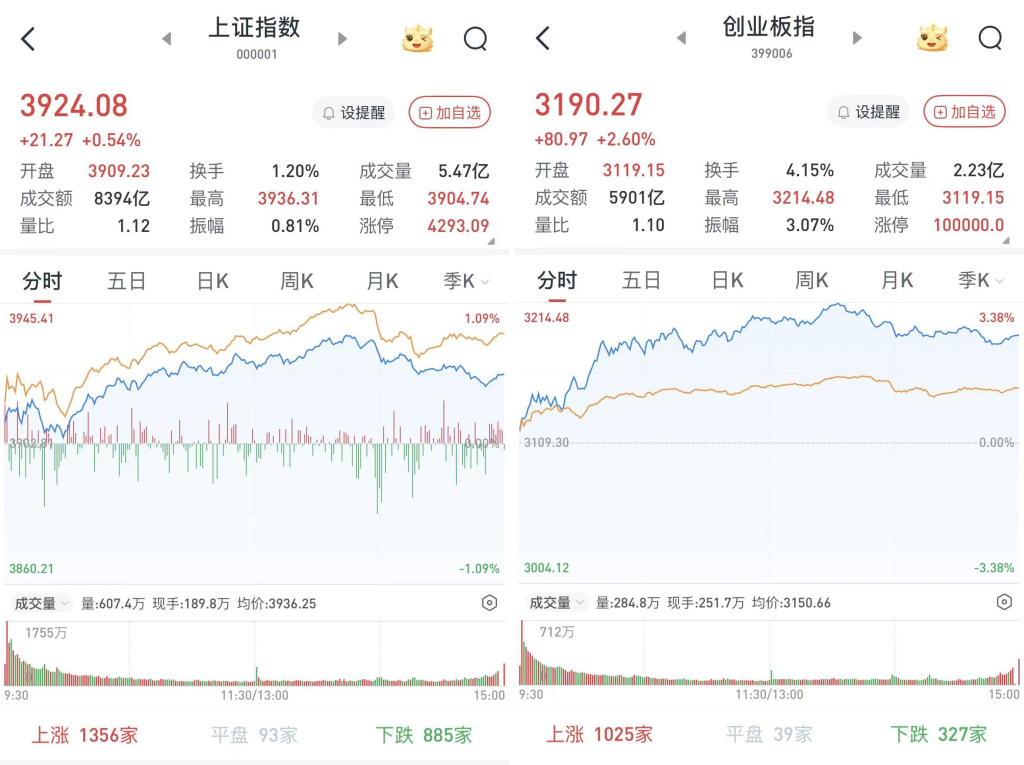

A股三大股指12月8日集体小幅高开。早盘高开高走,创指更是涨超3%。午后再度冲高后回落,尾盘涨幅略有缩小。

从盘面上看,算力硬件概念股多点开花,CPO方向领涨;锂矿、两岸融合、光刻机、超硬材料、消费电子、商业航天题材活跃。煤炭、油气等资源股走弱。

至收盘,上证综指涨0.54%,报3924.08点;科创50指数涨1.86%,报1350.8点;深证成指涨1.39%,报13329.99点;创业板指涨2.6%,报3190.27点。

Wind统计显示,两市及北交所共3407只股票上涨,1863只股票下跌,平盘有181只股票。

沪深两市成交总额20366亿元,较前一交易日的17257亿元增加3109亿元。其中,沪市成交8394亿元,比上一交易日7167亿元增加1227亿元,深市成交11972亿元。

据大智慧VIP,两市及北交所共有116只股票涨幅在9%以上,3只股票跌幅在9%以上。

非银金融拉升,食品饮料逆市下挫

在板块方面,券商股大幅拉升,带动非银金融走高,瑞达期货(002961)涨停,兴业证券(601377)一度涨停,永安期货(600927)、弘业期货(001236)、东北证券(000686)等涨超4%。消息面上,近日,中国证监会主席吴清在参加中国证券业协会第八次会员大会时表示,要加快打造一流投资银行和投资机构。证监会将对优质机构适当“松绑”,进一步优化风控指标,适度打开资本空间和杠杆限制,对中小券商、外资券商在分类评价、业务准入等方面探索实施差异化监管,对于少数问题券商要依法从严监管,违法的从严惩治。

半导体大幅走高,赛微微电(688325)、长光华芯(688048)、源杰科技(688498)、德明利(001309)、协鑫集成(002506)等涨停或涨超10%。

商贸零售午后一度直线拉升,东百集团(600693)、丽人丽妆(605136)、南京商旅(600250)、永辉超市(601933)等涨停,新迅达(300518)、凯瑞德(002072)等涨超4%。

酒类股走低,导致食品饮料板块逆市下挫,宝立食品(603170)、香飘飘(603711)、泸州老窖(000568)、有友食品(603697)等跌超1%。

煤炭股领跌两市,华阳股份(600348)、新集能源(601918)、安泰集团(600408)、陕西黑猫(601015)、兖矿能源(600188)等跌超2%。

石油石化表现不佳,和顺石油(603353)、惠博普(002554)等跌超3%,桐昆股份(601233)、贝肯能源(002828)、恒力石化(600346)、海油工程(600583)等跌超1%。

跨年配置行情有望提前开启

华泰证券指出,资金面,美联储降息预期回暖和国内基本面定价有效性提升共振下资金面环境有所改善,主动外资净流出规模收窄、ETF发行和申购回暖,保险风险因子下调或进一步打开险资配置权益资产空间。景气度,近期TMT、上游资源景气改善幅度居前,关注AI链、涨价链、资本品、大众消费品和基建链等线索。12月中下旬“春躁”可能提前启动,均衡配置成长和周期,中期视角下大金融和部分高性价比消费或仍是中国资产重估的底仓选择。

中信证券表示,超预期的内需变化出现前,震荡和结构性机会的轮动是常态,资源/传统制造业在全球定价权的重估仍然是潜力被低估的方向。去年“9·24行情”以来,两轮市场水位的整体抬升都伴随着融资规模的系统性抬升,合计净增了1.11万亿元,远超去年10月以来公募和私募主观多头产品新发总规模。在这两波行情当中,主要宽基和景气行业都完成了绝大部分涨幅。如果剔除两轮融资的大幅上升阶段,其他时间市场基本是横盘震荡,在震荡期还能实现有效上涨的板块主要是量化驱动的微盘、保险驱动的银行、涨价推动的有色以及管线出海推动的创新药。

中银国际认为,当前来看,市场在资金和政策支撑下,整体仍处于上行中枢。明年A股有望在估值支撑及盈利企稳支撑下延续牛市,跨年配置行情有望提前开启。地缘政治风险因素缓和及美联储降息预期的重新升温有望为A股带来春季躁动预热行情,本周起中美政策的预期逐步落地将有望成为春躁行情开启的关键因素。春季躁动对应的本质就是上涨行情,上涨行情中成长风格弹性角度本身就是居前的,因此看多做多的时刻,买成长本身就是首选,除非其他风格逻辑显著大级别占优。2026年中美降息周期+AI景气趋势强化之下,AI行情有望延续,但AI产业链投资预计将进入下半场,重点关注“紧缺”环节的存力、电力,AI交互革命催化下的端侧与垂类应用和生态建设双重并举的AI应用。

光大证券认为,本周美联储降息预期升温、海外市场回暖、国内政策预期升温对市场形成利好。本周公布的美国ADP就业数据进一步强化了美联储12月降息的预期,全球股市普遍出现了回暖,这对于A股而言也有积极影响。此外,随着中央经济工作会议临近,投资者对于政策的预期也在逐渐升温,一定程度上也助推了市场的回暖。配置方面,短期关注防御及消费板块,中期继续关注TMT和先进制造板块。市场处于震荡的过程中时,前期滞涨方向可能表现会更好,对应于本轮即为高股息及消费板块。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司