- +1

3.8万亿泰铢投资涌入,2700万中产崛起,泰国还有机会吗?

文 / 巴九灵(微信公众号:吴晓波频道)

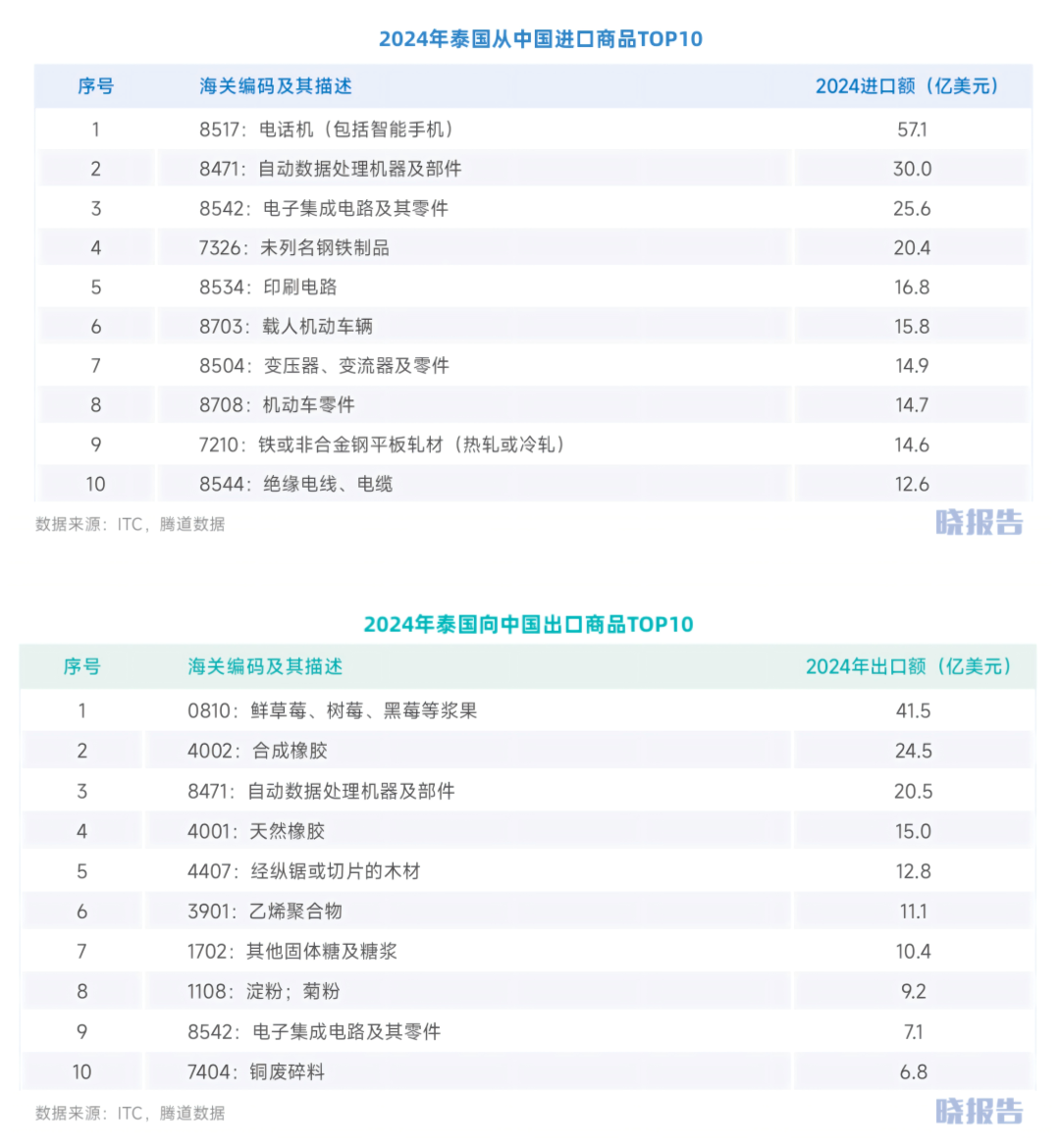

2024年,中国连续第12年稳居泰国第一大贸易伙伴。2025年上半年,中国对泰直接投资同比增长42%,成为拉动泰国外资增长的关键动力。最新数据显示,泰国的中资企业数量已经突破3000家。

中国的资本、供应链与商业模式正全面“南下”。这个以旅游闻名的“微笑国度”,正悄然变身为新能源汽车产业、数字经济、现代物流和高端制造出海绕不开的一站。

为此,吴晓波频道、华商出海产业联盟与全球进出口贸易数据服务商腾道数据联合推出《2026年出海泰国专题报告》(文末领取完整报告),从产业基本面、贸易全景图到政策解读、产业机会、出海注意事项,为企业提供全方位的出海指南和实战策略。

从“泰国4.0”到“中国产能+”

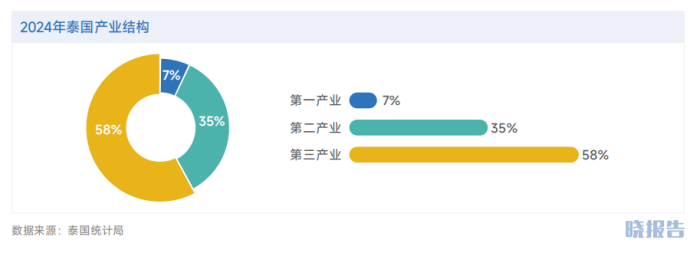

2024年,泰国工业增加值达到1691亿美元,制造业增加值达1280亿美元,其产业结构正在经历一场由国家战略牵引的深刻重构。服务器、智能电子等技术密集型产品出口实现约12%的同比增长,产业重心从传统加工向高附加值制造延伸。

泰国政府2016年推出“泰国4.0”战略,目标直指高附加值产业。其核心载体——东部经济走廊(EEC),覆盖春武里、罗勇、北柳三府,已吸引全球投资超3.8万亿泰铢(约合7600亿元人民币),其中中国投资占比高达32%。

“以前我们的客户主要来自日韩,现在每天接待的中国考察团排不过来。”一位在EEC从事工业地产开发的泰国经理人坦言。变化在街头巷尾同步发生:昔日的日本汽车专卖店旁,比亚迪、上汽名爵(MG)的展厅陆续开业;京东、华为的广告牌竖立在曼谷商圈最显眼的位置。

产业转向背后,是清晰的互补逻辑。泰国在传统汽车、电子组装、农产品加工领域根基深厚,但在新能源汽车电池、半导体、工业软件等高端环节存在短板。而这恰是中国供应链的优势所在。

更多品类见完整报告

以新能源汽车为例,泰国目标是2030年电动车产量占比达30%。2025年前9个月,泰国纯电动汽车(BEV)产量已超10.5万辆,同比增长38.5%。宁德时代与泰国国家石油集团(PTT)共建东南亚首家现代化电池工厂;比亚迪、长城汽车、哪吒汽车等中国品牌迅速响应,不仅落地整车厂,更带动了一批电池、电机、电控供应商集群式入驻EEC,将泰国打造成辐射右舵车市场的电动汽车生产中心。龙头企业的密集落子,让泰国成为产业链布局的关键节点。

“来了不是简单卖车,而是把一整条产业链带过来。”一位中国新能源车企的泰国负责人说。

同样,在智能电子领域,泰国是全球第二大硬盘生产国,但半导体、高端元器件依赖进口。如今,风华高科、三环集团等中国电子元件企业已在泰设厂,其生产的MLCC(多层陶瓷电容器)等产品,凭借价格与交付优势,正快速替代日韩供应商,进入OPPO、vivo的泰国工厂。

这场产业革命中,中国扮演的已不仅是卖家,更是技术伙伴与供应链重构者。

在泰国投资的中国企业代表

一个被低估的“中等收入”市场

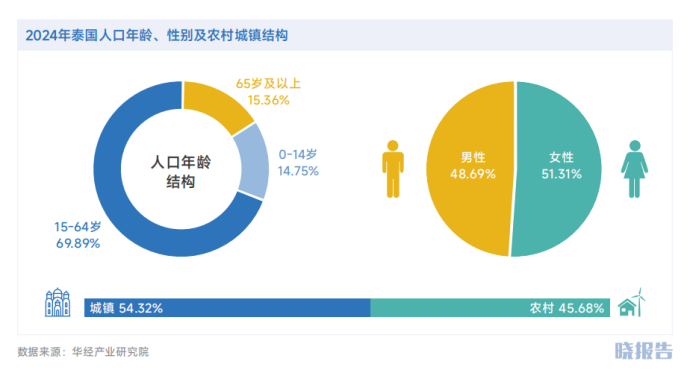

2024年,泰国总人口约7166.9万,其中15—64岁的劳动年龄人口占比69.89%,劳动力规模达4062.3万人。随着经济复苏与制造业升级,失业率降至0.76%,为近十年来低位,显示劳动力需求持续增强。

泰国是东盟第二大经济体,2024年GDP约5300亿美元,人均GDP为7345.1美元,根据世界银行标准划分,属于中高收入国家。泰国65岁及以上人口占比达到15.36%,正面临人口老龄化挑战。但泰国的消费底盘,由两个关键群体支撑:规模持续扩大的中产阶层,以及高度活跃的年轻数字原住民。

泰国中产阶层分析

2024年,泰国中产阶层人口已达约2700万,占总人口38%,且每年以2.5个百分点的速度扩张,预计2025年将突破40%。

他们集中于曼谷都市圈,月收入在800至3000美元之间,消费观念从“拥有”转向“体验”与“品质”,消费结构从单一的基础支出,向教育、医疗、数字服务和品质消费延伸。

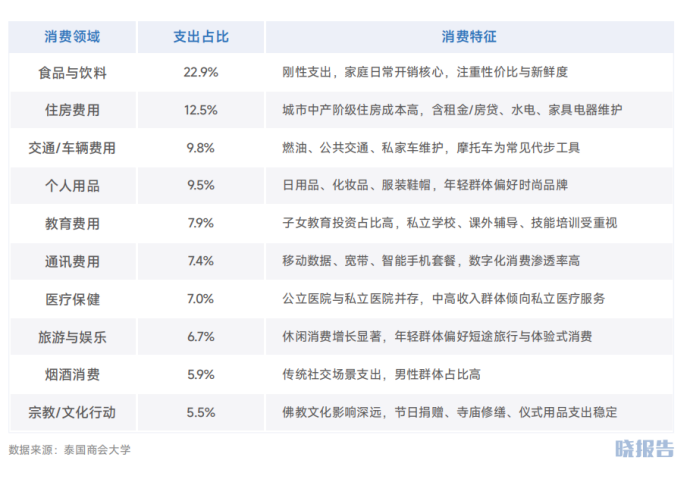

泰国中产阶层消费结构

更值得关注的是年轻人。泰国互联网普及率高达85%,35岁以下人口占比约40%。他们活跃在TikTok、LINE和Shopee上,乐于为网红饮品、国潮设计、电竞设备买单。

截至2024年年中,名创优品在泰国的开店数超过200家,瑞幸则超过100家,泰国正成为中国新零售出海的试验场。

与此同时,泰国电商市场年增速超过25%,2025年市场规模预计将达280亿美元。

“和五年前最大的不同是,泰国年轻人不再只看重低价。”一位在曼谷运营本土美妆品牌的华人创业者观察到,“他们追求成分、热衷测评、为设计感和品牌故事付费。这要求你的产品和内容都必须极度‘在地化’。”

另一个显著趋势是“懒人经济”的爆发。外卖、即时配送、网约车、在线娱乐需求激增。泰国版“美团”Line Man,和来自中国的跨境电商平台Lazada、Shopee,正在激烈争夺这个千亿级市场。

基础设施,重新定义泰国的位置

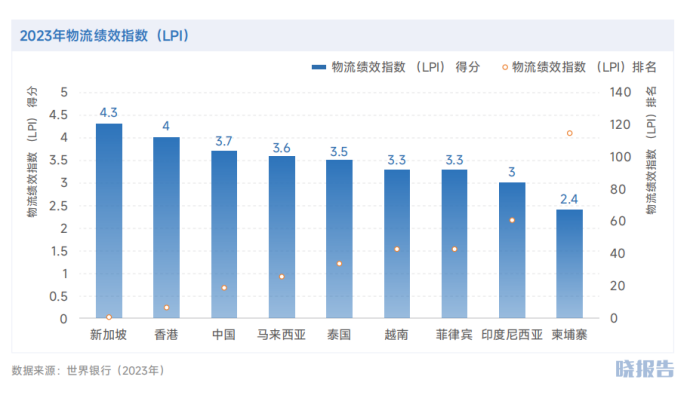

泰国在区域基础设施网络中的地位,也在被进一步强化。在世界银行2023年物流绩效指数中,泰国位列全球第34位,在东盟国家中排名第三,仅次于新加坡和马来西亚。这一排名背后,是持续多年的基础设施投入。

海运方面,2024年全国港口吞吐量约810万标准箱,其中林查班港贡献约690万标准箱,已成为东南亚最重要的深水港之一。

铁路方面,全国铁路里程约5000公里,并通过中泰高铁项目逐步融入区域铁路网络。该项目设计时速250公里,截至2024年12月,整体工程完成度已达36%—38%,未来将显著增强泰国在东盟内部的交通枢纽地位。

同时,围绕机场、深水港、铁路和公路网络,政府累计投入约1.5万亿泰铢用于基础设施建设,使物流成本较其他地区下降20%—30%,通关效率压缩至4小时以内。

能源与数字基础设施同样构成底层支撑。2023年,全国装机容量达59.5吉瓦,可再生能源占比23.63%,并计划在2037年提升至30%。5G网络覆盖近90%人口,全国运营中的数据中心约50座,为数字经济和跨境运营提供稳定基础。

中国的数字生态,正在系统性地复制到泰国市场。阿里巴巴2018年就开始投资建设泰国智能数字枢纽,与泰国共建的首个数字自贸区于2022年年底运营;京东已在泰国布局两个超过万平米的运营仓储中心;腾讯云、华为云持续加码本地数据中心与服务;支付宝、微信支付通过与本地机构合作,占据了跨境支付市场29%的份额。

这些基础设施并不显眼,却在持续降低企业跨国经营的系统性成本。

真正的分水岭,不在进入,

而在长期经营

机遇背后,泰国市场独特的规则与文化,对中企本地化运营提出了实实在在的挑战。

泰国的外资政策在纸面上极具吸引力,但执行层面常存在“温差”。BOI(投资促进委员会)的优惠资格审批严谨而漫长;产品认证(如TISI、FDA)流程复杂,泰语标签要求严格;土地所有权对外资仍有限制,通常只能通过长期租赁或与本土企业合作获得。这种“原则开放,操作谨慎”的特点,要求企业必须具备极强的合规耐心和专业团队。

用工、能源、土地、物流等成本总体可控,但区域差异明显,若缺乏系统判断,很容易在前期决策中低估长期支出。

泰国佛教文化深刻影响社会习俗与商业礼仪。职场中,员工普遍排斥过度竞争与高压考核,更倾向以“随缘”心态应对工作挑战。

企业管理者需要采用温和的激励方式,尊重当地节日假期,避免在涉及王室、宗教的敏感时期安排关键工作。

营销中不得使用佛像图案,宣传材料中人物位置不能高于王室成员。这些不是表面礼仪,而是可能引发舆论危机的红线。

此外,市场竞争也日趋激烈,日本企业在汽车、家电领域深耕数十年,占据泰国乘用车市场38.3%份额。韩国企业以智能技术和年轻化定位,占据消费电子中高端市场;欧美企业则通过设计壁垒和技术优势,在高端市场维持竞争力。

中国企业在新兴领域(如新能源汽车、数字经济)虽有后发优势,但要在传统制造业领域实现突破,需要付出远超预期的成本和时间。这不是技术或产品的竞争,而是生态系统和用户习惯的竞争。

*本文基于吴晓波频道、华商出海产业联盟与腾道数据联合发布的《2026年出海泰国专题报告》整理而成。

原标题:《3.8万亿泰铢投资涌入,2700万中产崛起,泰国还有机会吗?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司