- +1

奕斯伟计算:王东升的“芯”征途,能否复制“屏”的传奇

历史不会简单地重复,但总是押着相同的韵脚。

三年烧掉50亿,五年却吸金90亿——这并非虚构的商业传奇,而是此刻正在资本市场上演的真实剧情。

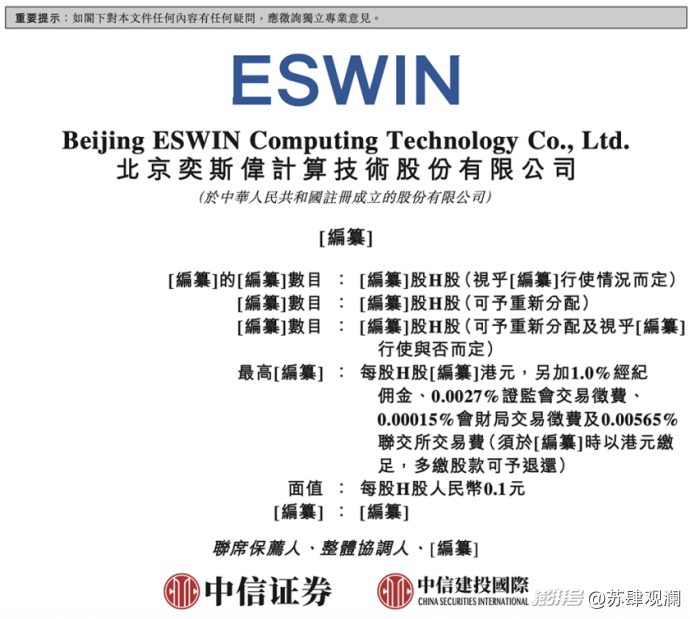

今年5月底,北京奕斯伟计算技术股份有限公司(下称“奕斯伟计算”)向港交所递交招股书,目标直指“RISC-V第一股”。

主导这次IPO的核心人物,正是王东升——这位被誉为“中国液晶产业之父”的企业家,曾带领京东方打破国外显示面板的技术与市场垄断。如今,已届68岁的他再次出发,转身闯入芯片“红海”。

从京东方卸任后,王东升重组了北京奕斯伟科技集团,并分拆出专注RISC-V架构芯片设计的奕斯伟计算。有产业大佬坐镇,加上踩中了RISC-V这个风口,公司迅速站上了赛道头部。

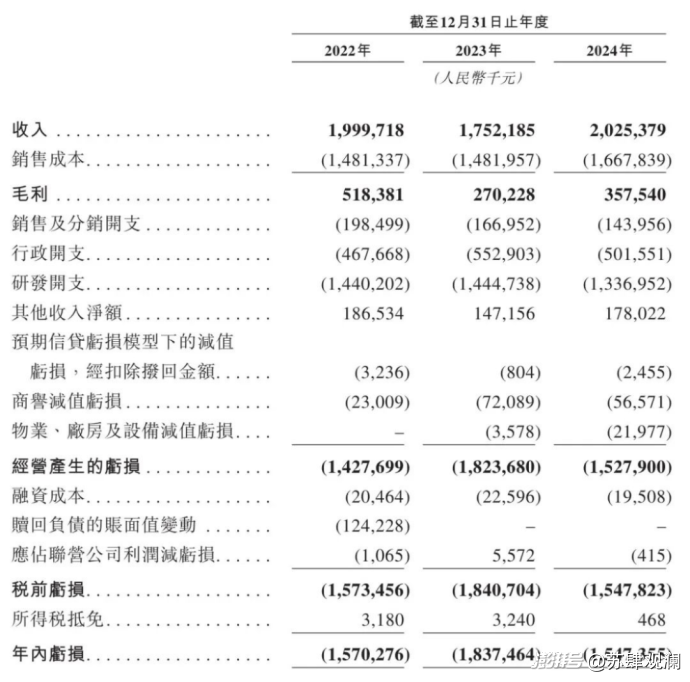

不过,一路高歌的背后,财务数字并不乐观。招股书显示,2022年至2024年,奕斯伟计算营收在20亿元上下波动,但亏损额居高不下,三年累计亏损接近50亿元。更让人捏把汗的是现金流,同期经营活动现金流净额持续为负,总计流出超过34亿元。

一边是巨额亏损,另一边却是资本的热烈追捧。五年间,奕斯伟计算便完成四轮融资,总额超过90亿元,投资方名单里不乏IDG资本、君联资本、国家集成电路产业投资基金二期等知名机构。

这不禁让人想问,资本到底在押注什么?究竟是王东升这块金字招牌?还是RISC-V这条赛道在“自主可控”战略下的长期价值?

01

灵魂人物:从“屏”到“芯”的产业长征

王东升的履历,本身就是一部中国半导体显示产业的奋斗史。

王东升早年在杭州电子科技大学攻读财务会计专业,并于1982年进入北京电子管厂。1992年,王东升临危受命,被提拔为厂长,承担起扭转局面的重任。

1993年,他带领员工自筹资金650万元,推动工厂进行股份制改造,在原有基础上创立了北京东方电子集团股份有限公司,也就是京东方的前身。

1997年,京东方成功在深圳B股上市,王东升用短短数年时间,引领企业从濒临倒闭走向涅槃重生。

2024年,京东方营业收入已达1983.81亿元,总市值突破千亿规模。

从破产边缘到全球屏王,二十载筚路蓝缕,王东升带领公司穿越了令人煎熬的“亏损长周期”,最终迎来盈利曙光,一举解决了中国的“少屏”之痛,被誉为“中国半导体显示产业之父”。

2019年6月,在京东方功成身退后,王东升选择再度出发投身创业浪潮,应邀加入北京奕斯伟科技,决意将全部精力倾注于“芯”事业布局。2020年2月,奕斯伟集团重组成立,王东升当选董事长,全面牵头公司经营决策、发展战略等重大事项的规划与推进。

其中,硅材料业务由“西安奕材”承接,已成功在上海证券交易所挂牌上市,估值达到240亿元,成为国内领先的12英寸硅片生产商。智能化解决方案业务则由奕斯伟计算承接。奕斯伟计算聚焦智能终端与具身智能两大核心应用场景,采用新一代RISC-V开源芯片设计架构。

历史不会简单地重复,但总是押着相同的韵脚。

奕斯伟集团,可以说是王东升从京东方退休后开启的“二次创业”。从“屏”到“芯”,这不仅是业务的延伸,更是一场向产业链更高地、更核心环节发起的冲锋。

如今,他正率领奕斯伟计算全力冲击“RISC-V第一股”。这位曾带领京东方穿越周期、打破垄断的产业老将,能否在芯片领域再干出一个IPO?业界正屏息以待。

02

RISC-V光环下的“阿喀琉斯之踵”

AI浪潮下的商业叙事,从来不止于“竞争”二字。它既是一场群雄逐鹿的全球角逐,更是一场穿越周期的漫长马拉松。喧嚣之外,考验的是方向、实力以及耐力。

作为免费开源的指令集架构,RISC-V曾被寄予突破国外芯片技术封锁的厚望。尽管在市场格局中跻身第三大指令集架构之列,但从生态体量、产业规模到技术成熟度,RISC-V与X86、ARM仍存在明显差距。

面对后两者长期构筑的坚实用户生态壁垒,RISC-V能否成功突围、赢得市场认可,尚存诸多不确定性。

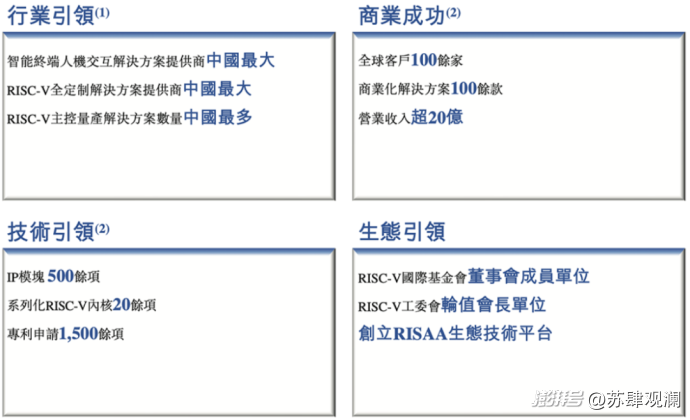

当前中国RISC-V阵营中,把这条路走得最系统的便是奕斯伟计算。奕斯伟计算不把自己定义为单纯的芯片设计企业。它的野心更大:要做AI时代的智能化解决方案提供商。

其采用的新一代RISC-V计算架构,凭借其开放、高效、灵活与可定制特性,正成为AI时代贯穿云、边、端全场景的理想架构。

然而,理想照进现实仍需跨越关键鸿沟。

赴港上市之前,奕斯伟计算交出的财务成绩并不理想。2022—2024年,同期净亏损分别达到15.70亿、18.73亿、15.47亿元,三年累计亏损49.90亿元。与此同时,其毛利率也深陷“低位泥沼”中:从2022年的25.9%骤降至2023年的15.4%,2024年虽略有回升,但与行业头部企业相比仍差着一个身位。

资本市场从不相信眼泪,只青睐能穿越风雨的强者。王东升曾带领京东方从亏损泥沼走向辉煌,此番能否逆风破局,带着资本市场一众大佬的信心实现盈利,是当前最紧迫的问题。

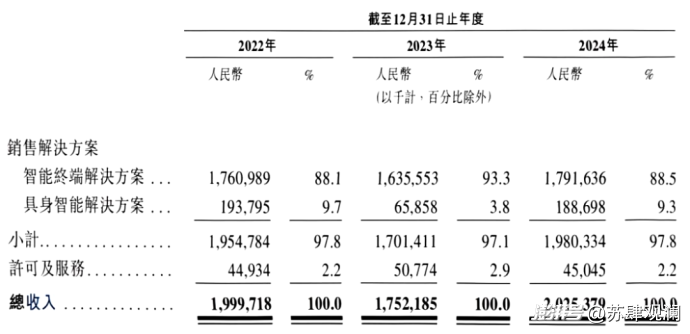

技术的高地易攻,商业的底盘难守。奕斯伟计算凭借RISC-V新一代计算架构的东风,成功将100余款系统级解决方案推向商业化,覆盖智能终端与具身智能两大核心赛道,服务全球百余家客户。但拨开业绩的表象细看,其商业底盘的“单一性”隐忧,如暗礁般潜藏水下。

奕斯伟计算在业务、客户与供应商三端均暴露显著的结构失衡风险。业务层面,智能终端解决方案收入常年占据绝对主导,2022—2024年占比分别达88.1%、93.3%和88.5%,与之相对的具身智能解决方案收入占比始终徘徊在一成左右。

客户结构上,公司对头部客户的依存度极高,2022—2024年五大核心客户收入贡献率均超88%,其中对京东方的收入占比更是分别高达78.9%、82.1%和76.8%。

供应商端同样高度集中,同期前五大供应商采购金额占比稳定在44.5%—47.2%区间,最大供应商的采购占比也维持在12.4%—15.4%。

据招股书披露,奕斯伟计算“不自行制造处理硬件,而是依赖有限数量的合作伙伴提供服务”,这一模式或源于降本考量,但供应商高度集中的格局也同步放大了经营风险,直接导致公司在产品质量把控、产能调配、技术迭代优化及交付周期管理等方面的主动权被削弱。

半导体行业里,从来不缺“技术黑马”,但能真正穿越周期的常青树,在多数情况下,无一不是靠着多元生态来抵御风险。

奕斯伟计算凭借RISC-V架构实现了技术突围,但客户与供应商高度集中也确实是其持续发展路上的“阿喀琉斯之踵”。

03

RISC-V高增长下的机遇与角力

AI对算力的需求飞速增长,为RISC-V的发展提供了新的机遇。截至2025年,全球RISC-V芯片市场的渗透率已经达到25%,预计到2030年,RISC-V出货量将突破162亿颗,年复合增长率超过40%。

但这片被寄予厚望的芯片架构蓝海,仍然带着早期技术探索的青涩与混沌,同时也充斥着全球玩家扎堆入局的激烈角力。

从指令集的扩展优化到芯片设计工具的适配完善,作为开源架构的后起之秀,相较于主流解决方案计算架构x86、ARM,RISC-V的技术标准尚未完全定型,生态构建也才刚刚起步。

此前,王东升在“RDI生态·武汉创新大会”就呼吁产业界共同推进三大方向:一是打破路径依赖,构建自主技术体系;二是聚力协同攻关,共筑高性能计算底座;三是深化融合应用,树立“RISC-V+AI”标杆。

物竞天择,适者生存。在RISC-V的早期竞争中,没有捷径可走,每个参与者都在摸索中博弈,拼的是技术研发能力,是生态整合的速度与精准度。

对奕斯伟计算而言,若想持续抢占行业先机、稳固独角兽的领先地位,技术研发的高强度投入便是绕不开的必经之路。正如其招股书中坦言:“智能终端和具身智能解决方案行业的特点是前期投入大及产品开发周期长,这对我们运营初期实现盈利构成挑战。”

显然,研发周期漫长、资金投入高企,已然成为横亘在奕斯伟计算面前的一道严峻考验。

回过头看,奕斯伟计算的故事:明星创始人、战略级赛道、巨额资本加持、漫长的亏损换增长。它承载着突破技术封锁的期望,也背负着商业模型能否跑通的质疑。

上市,对于现金流持续流出的奕斯伟计算而言,是活下去的“输血”通道。但上市之后呢?当“故事”遇到“报表”,考验才真正开始。

如何摆脱对大客户的深度依赖,如何将技术优势转化为持续的盈利能力,如何在一片“红海”中杀出重围,才是真正的高潮所在。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司