- +1

百威亚太去年净利润降超三成,中国区啤酒销量下滑8.6%

高端啤酒龙头百威亚太2025年净利润同比降超三成,中国区啤酒销量下滑8.6%。

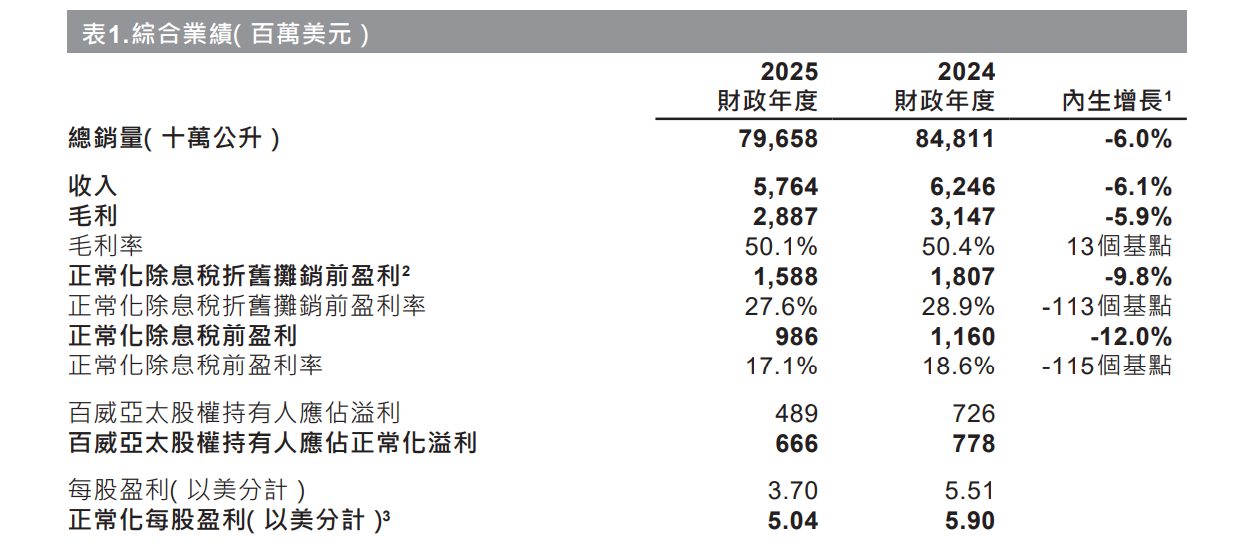

2月12日,百威亚太控股有限公司(百威亚太,01876.HK)在港交所披露截至2025年12月31日止年度的全年业绩。2025年,公司啤酒总销量减少6.0%;收入57.64亿美元,同比下降6.1%,每百升收入则减少0.2%;股权持有人应占溢利为4.89亿美元,同比下降32.64%;股权持有人应占正常化溢利为6.66亿美元,同比下降16.82%。

据Wind数据显示,百威亚太近年来业绩承压。自2022年以来,公司净利润已连续四年下滑。

对于2025年收入下滑,百威亚太在财报中解释称,主要由于公司在中国的表现,但被亚太地区东部的收入管理措施及于印度的正面地域组合所部分抵销。

就全年业绩表现,百威亚太首席执行官及联席主席程衍俊在财报中指出,“2025年,我们在中国的业绩未尽潜能。我们已采取了明确措施,加强非即饮渠道营销途径的管理、丰富产品组合,并推出旗舰品牌的创新产品,以此重塑并点燃增长的动力。于韩国及印度,我们持续扩大市场份额并提高除息税折旧摊销前盈利。踏入2026年,我们确立清晰的策略,同时加强执行力,旨在发挥我们的能力及实现可持续的长期增长。就此,本人欣然宣布,董事会已建议就2025财政年度派付每股5.66美分的股息,与2024财政年度保持一致。”

需要指出的是,这是程衍俊自2025年4月“掌舵”百威亚太以来的首份年度业绩报告。

而单就2025年第四季度而言,百威亚太收入及每百升收入分别减少4.2%及3.5%;啤酒总销量减少0.7%。

百威亚太管理层在财报中称,在2025年第四季度,公司在中国的销量及市场份额趋势保持稳定,与行业因受到较迟的农历新年发货安排影响而表现放缓的情况相符。随着公司开始加大对渠道及产品组合扩张的投资,百威的品牌影响力有所提升,同时为该季度带来额外的获利压力。在韩国,公司在即饮及非即饮渠道中的表现优于市场水平,整体每百升净收入持续增长。在印度,公司的高端化策略取得进展,并实现强劲的双位数收入增长,从而获得总市场份额扩张。

财报显示,百威亚太是亚太地区最大的高端啤酒公司,在高端及超高端啤酒分部中占据领导地位。公司酿制、进口、推广、经销及出售超过50个啤酒品牌组合,包括百威®、时代®、科罗娜®、哈尔滨®、福佳®及凯狮®。百威亚太通过其当地附属公司,在主要市场开展业务,包括中国、韩国、印度及越南。公司为总部位于比利时鲁汶的泛欧交易所上市公司Anheuser-BuschInBev的附属公司,其拥有超过600年的酿酒历史及庞大的全球业务。

其业务按地区划分为亚太地区东部(主要为韩国、日本及新西兰)及亚太地区西部(中国、印度、东南亚及出口)。

具体来看,在中国市场,2025年百威亚太销量及收入分别减少8.6%及11.3%;每百升收入减少3.0%。

财报解释称,主要系公司增加对扩大非即饮业务的投资。为配合当前的营商环境,公司积极进行库存管理,以维持正常水平。公司的渠道扩张策略接续取得进展,并于2025年第四季度聚焦在非即饮渠道内带动高端化,以及扩大公司在线上到线下(O2O)渠道的渗透率和市场份额。2025年,非即饮及O2O渠道对销量及收入的贡献均有所提升。

“我们在中国的首要任务是重燃增长趋势,并重建市场份额的增长动能。”百威亚太在2026年展望中表示,长远而言, 中国仍是全球庞大利润池最具增长机会的市场之一。在百威品牌的引领下,辅以核心+和超高端产品组合的创新商品,公司专注于加强产品组合,以把握此增长的巨大机遇。公司将加快拓展非即饮营销途径,并利用持续的数字化来提升执行力及消费者参与度,从而支持公司的增长动力。

据大智慧VIP,截至2月12日收盘,百威亚太报7.83港元/股,跌5.21%,总市值1037亿港元。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司