- +1

有几分像Anthropic,是智谱眼下的福气,然后呢?

PART01

“能有几分像菀菀,也算是你的福气。”《甄嬛传》里,皇帝被甄嬛质问纯元替身的事情时,嘴硬得像是煮熟的鸭子。他自此失去了1.0版本的纯爱少女甄嬛。

对于大模型公司智谱来说,莞莞类卿,在当下却是一件有益无害的事情,也算是明牌。

3月31日,智谱发布了2025年全年业绩,也是上市后的首份财报。随后,CEO张鹏在财报电话会中多次提起Anthropic,强调公司的商业化路径与它高度一致。

他的理由很充足:MaaS收入占比提升、主打企业级API市场,以 coding 为切入点,强调智能上界决定定价权。这基本是复刻了Anthropic的模式。后者收入主要来自企业用户,80%以上通过API实现,Claude Code更是在短短几个月内ARR就达到25亿美元。

财报显示智谱从 “重交付的本地化项目” 向 “轻资产的云端 MaaS 服务” 转型的关键趋势

财报发布后的次日,智谱股价大涨,涨幅一度超过35%,市值一度突破4000亿港元,创下上市以来的新高。

财报中那些漂亮的增长数据固然是上涨的直接原因:全年营收同比增长131.9%、MaaS 平台ARR同比提升60倍;API定价上调83%后,调用量仍然增长400%——最后这组数据尤其给智谱长脸,涨价反而带动业绩增长,这曾经是属于Chanel、LV以及特定周期中的茅台的特权,智谱硬生生挤进了奢侈品的行列。

但更重要的原因或许还是:资本市场太想要“中国版Anthropic”的故事了。

PART02

纯元是四大爷心里的白月光:出身高贵、容貌倾国倾城、才艺绝伦(《惊鸿舞》可以一舞动天下)、纯善至极。

尚未上市的Anthropic也是很多投资客的白月光。

它的企业客户超过30万家,其中年付费百万美元级的大客户超过500家,财富10强中的8家是它的客户。企业客户续约率超过90%(大客户高达92%),平均合约期在1-3年,头部大客户普遍签约2-3年。Claude Code更是一款具备生产力革命性质的产品,ARR 增速惊人。

管理层已经放话:公司将在2028年实现盈利——在亏损遍地的AI市场,这句话的含金量,堪比四大爷的椒房之宠。

尽管在规模上不如混迹C端的OpenAI,但稳健的B端生意,已经让Anthropic具备了足够深厚的护城河。

只要不犯大错,它能活得很好。

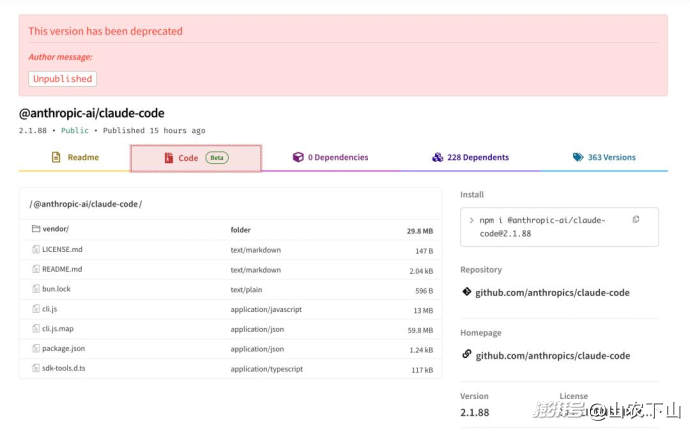

最近的反面例子,就是3月31日这天的“裸奔”事件。51.2万行TypeScript代码、1900多个源文件,因为忘记剔除Source Map文件,被打包进npm安装包向全球“开源”。这相当于,它向全世界公开了Claude Code的秘密。而类似的泄密事件,它一周上演了两起。这种低级错误,对于靠“安全、谨慎”打开B端市场的Anthropic,无疑是灾难级别的。

Claude Code最近发布的2.1.88 版本泄露了51万行源代码

但站在如今的时间节点上,OpenAI 和 Anthropic 依然是香饽饽。

OpenAI 刚刚拿下一笔1220亿美元的单轮融资,创下人类史上单笔融资最高记录,投后估值来到了8520亿美元。Anthropic在2026年2月完成新一轮300亿美元的融资后,估值也来到了3800亿美元——相比之下,集体大跌的“美股七姐妹”,就像没有恩宠,独自在宫中一遍遍数326块砖石的敬妃娘娘。

智谱和MiniMax,分别扛着中国版 Anthropic 和 OpenAI 的名号吃到了红利。贴着这两个标签,他们无需过多解释业务逻辑,就能拿到远超市场平均水平的估值溢价、更高的客户信任度。

于是,从上市到到2026年4月1日,不过3个月的时间里,智谱和MiniMax的股价涨幅分别为6.9倍、5.4倍。很多人拍破了大腿,尤其是那些在暗盘就清仓的投资客。

小允子不常有,康禄海却遍地都是。

PART03

自甘露寺回宫后,甄嬛不再介意自己是“纯元替身”,反而借着这个身份,大大方方为自己谋福利——张鹏强调智谱的目标是成为中国版Anthropic,也是类似的逻辑。

但甄嬛最后登上后宫权力之巅,靠的并不是抄纯元作业。她走出了一条自己的路,内核比纯元更狠。

智谱呢,现在谈超越Anthropic显然是太早了,眼下它面临的更大争议是:它跟 Anthropic 到底有几分像?

可能也就5-6分吧。

先看营收。

可以说,两家公司的营收规模完全没在一个量级。

2025年,Anthropic的全年营收约为42-47亿美元,ARR在年底时约为90亿美元,到2026年3月已经飙升至190亿美元。智谱这边呢,全年营收7.24亿元,MaaS 平台ARR在2026年3月时约为17亿元。

这让智谱的股价有了更大的泡沫嫌疑。以4月1日的数据来看,智谱的市销率约为Anthropic的5-6倍。也就是说,它的高市值脱离了公司基本面,更多靠“中国版Anthropic”的叙事与AI情绪支撑——就像甄嬛早年受宠,也是因为四大爷想跟“纯元”再谈一场恋爱。

再看收入结构。

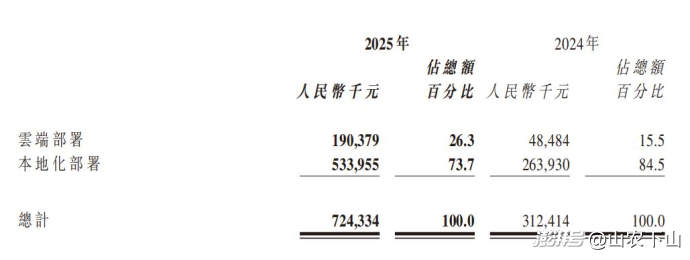

智谱的本地化部署在2025年占比约为74%,云端API约为26%。而Anthropic几乎全是云端API服务。

两种模式最大的区别在于,本地化部署往往是一次性项目交付,就跟要饭一样,要到一碗便是一碗,吃完还得重新要;云端API服务,则是靠调用收费,相当于长期饭票。

不过,智谱已经在努力调整结构了。从2022年到2025年,本地化部署占比从95%逐年下降到74%,云端API占比则从4.5%逐渐上升到26.3%。

对于智谱来说,这意味着它需要保持模型性能的持续领先。因为云端API服务切换成本很低,客户可以随时更换服务商。而多位AI创业者向我们提到,目前的GLM5性能跟Claude差距还比较明显。

最后看资金压力。

智谱跟Anthropic 之间的差距,比安陵容和甄嬛的家境差距还大。

2025年,智谱经调整净亏损为31.82亿元,同比扩大29%。研发开支为31.8亿元,研发费用率高达440%。毛利率从2024年的56.3%下降为41%。盈利更是遥遥无期。

现金方面,截至2025年底,智谱持有现金和现金等价物22.59亿元——相比2024年底的22.69亿元变化不大,似乎是持家有道。

但它在2025年融资约30亿元,流动负债中的银行贷款总额还从1.37亿元增长到6.05亿元。也就是说,如果没有外部输血,智谱2025年的财务压力会很大。

当然,考虑到它在2026年1月IPO募集总额约为45.16亿元,可用银行融资还有52.36亿元,智谱的短期流动性压力不大。

但根据张鹏在财报电话会传递的信号,以及整个行业围绕Agent、Token的竞争激烈情况,2026年的烧钱速度恐怕只增不减,智谱的日子注定紧巴巴。

作为全球现金最充裕的AI公司之一,钱,是Anthropic 最不发愁的事情。

它累计融资已经超过465亿美元,目前现金储备应该300亿美元以上。公开数据显示,2025年,Anthropic的全年净现金消耗约为28-30亿美金,但同期营收约为42-47亿美金,相对健康。

进入2026年,随着企业级API和Claude Code的迅猛增长,Anthropic的总支出预计会大幅提升至180-220亿美元,但营收预计同步增长至140-180亿美元,净现金消耗约为40-60亿美元。根据官方规划,它有望在2027年实现现金流转正。

这或许是智谱最大的压力所在。它选择了一条Anthropic的路,并在资本市场提前获得“恩宠”,但在大模型这个烧钱的游戏里,即使是Anthropic,也需要向市场证明:这是一桩生意,而且我能赚到钱。

槿汐和小允子愿意跟随甄嬛,并非因为她长得像纯元。一则是忠诚的本性使然,二则也是看好这位娘娘在宫里的前景。智谱的投资者们亦是如此。

虽然无法告诉投资者具体的盈利时间表,但张鹏在这次财报电话会上提到一个公式:AGI商业价值=智能上界*Token消耗规模。

翻译一下就是:你的技术/体验越好,用户越离不开,调用规模越大,最后收入就越高。

这也算是行业共识。OpenClaw热潮之下,Token消耗暴涨,3月行业刚刚经历了一场集体调价,最高涨幅达到463%。其中智谱API价格上调83%后,调用量增长了400%。这看起来验证了公式中“智能上界”的重要性。

但公式似乎没能精确考量到Token的复杂性,即单个Token的成本。因为每消耗一个Token,就要烧掉对应的算力。智谱的涨价是否能覆盖成本涨幅?目前并没有官方说法。更重要的是,当Token经济成为行业共识,围绕它的竞争会更加激烈。

当定价权建立在技术优势上,后者的保质期可能会越短。GLM5 用来卖钱的性能,或许一周后DeepSeek、Qwen就免费开放了。智谱要如何持续保持技术优势,并最终把它变成一桩能赚钱的好生意?这决定了它下一步的想象力。

在资金、收入结构都不如Anthropic的前提下,它或许也要像甄嬛一样,去走一条没人走过的、最适合自己的路。

当然,一些核心的生存技巧依然是通用的。比如,永远要去抓住机遇,没有机遇就制造机遇,甄嬛就是靠这样的信念离开了甘露寺,为自己、腹中子以及被流放的家人博来一个前程,并最终给到“股东”们丰厚回报。

祝福智谱早日走出“中国版Anthropic”的阶段。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司