- +1

清华90后博士携基流科技冲刺港交所:三年完成11轮融资,四家早期股东已套现离场

AI算力赛道的资本狂欢让一家成立仅三年的科技公司向港交所发起上市冲刺。

近日,上海基流科技股份有限公司(简称“基流科技”)正式向港交所递交上市申请书,国泰君安国际出任独家保荐人。这家成立仅三年、由清华90后博士胡效赫掌舵的AI基础设施公司的估值已达到了91.6亿元。

这家公司做的正是过去两年AI行业最缺、也最烧钱的东西:算力集群。

2023年2月,基流科技正式成立。其在招股书中称,公司是“中国规模最大的独立AI算力集群提供商”,基流科技的核心产品,是一套名为Galaxy的AI算力集群体系,由硬件系统和软件平台共同构成。招股书称,公司的产品及服务包括AI算力集群产品Galaxy、AI算力集群运营服务Galaxy Service。在国内AI算力集群提供商中,公司在集群扩展性和可靠性方面的表现领先,集群MFU提升30%且平均年化SLA达99.97%;以2025年收入计,公司位列中国独立AI算力集群提供商榜首。

截至2025年12月31日,在中国万卡集群服务市场占有率约10%,其他头部厂商均为大型互联网企业及电信运营商。

营收三年复合增长率超300%,去年亏损3.55亿元

AI赛道的风口加持下,基流科技的营收迅速增长,2023年至2025年,营收三年的复合增长率高达304.5%,但到了2025年,公司却出现了巨亏3.55亿元的情况。

招股书披露的财务数据显示,2023年、2024年及2025年(报告期)公司的收入分别为3180万元、3.24亿元及5.2亿元;毛利分别为240.9万元、6539万元及1.13亿元;同期毛利率分别为7.6%、20.1%及21.8%。2023年亏损约219.4万元,2024年盈利1146万元,2025年亏损高达3.55亿元。

对于报告期内利润变化的原因,基流科技在招股书中解释称,这主要归因于人工智能计算集群的需求增长,以及产品性能和技术能力的提升,导致收入从2023年至2024年增加了2.92亿元;但被以下因素所部分抵销:硬件采购成本随着业务增长而上升,使销售成本增加2.29亿元;及为支持日益扩大的研发活动,研发费用增加2540万元。

2025年录得年内亏损3.55亿元,而2024年则为年内利润约1150万元,主要是由于附带优先权股份的金融负债公允价值亏损增加3.67亿元,但被以下因素所部分抵销:对人工智能计算集群和计算资源和服务的需求增长,以及技术能力和产品竞争力的提升,导致收入增加1.95亿元。

从业务结构来看,公司的盈利结构存在明显短板。2025年,83.9%的收入来自毛利率偏低的AI算力集群产品,毛利率仅7.6%-18.2%,而毛利率高达47.7%-56.1%的AI算力集群运营服务,收入占比仅16.1%,意味着公司目前仍在赚“硬件集成的辛苦钱”,高毛利的服务业务尚未形成规模。

2023年至2025年,公司经营活动现金流净额分别为-941万元、-2116.4万元和-111.1万元,2025年虽接近转正但仍是负数。此外,截至2025年末,公司资产负债率高达136.61%,流动资产7.39亿元,流动负债11.88亿元,流动负债净额4.49亿元。

不到4个月就完成一轮融资,四家早期股东已于2025年底前套现退出

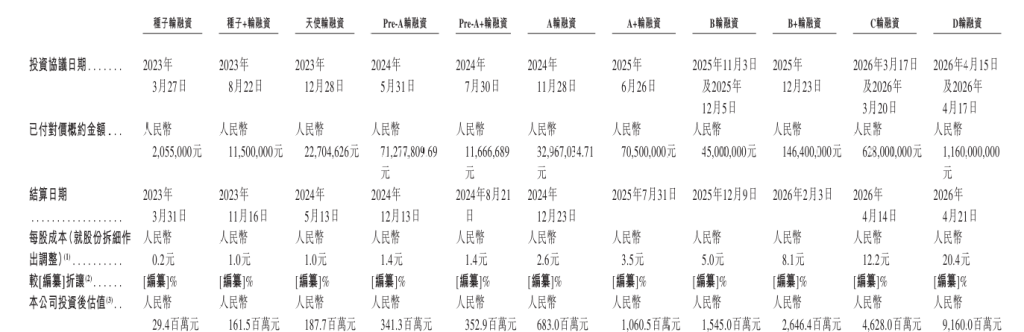

尽管盈利承压,但基流科技在资本市场上的热度从未降温。成立三年间,公司完成11轮融资,总融资额达22.02亿元,平均不到4个月就完成一轮融资。

2023年12月,智谱AI参与了基流科技的天使轮融资,之后通过其生态基金星连资本多次追加投资。截至招股书签署日,星连资本持有基流科技7.7%股份,为第一大外部股东。

从招股书披露的信息来看,2025年7月完成A+轮7050万元;2025年12月完成B轮4500万元;2026年2月完成B+轮1.464亿元;2026年4月完成C轮6.28亿元,同期完成D轮11.6亿元。短短9个月内融资额从千万级跃升至十亿元级。值得一提的是,公司最后一轮D轮融资于2026年4月21日悉数结算,D轮融资落地仅8天后,公司便正式递交港股招股书。而基流科技在D轮投后的估值达到91.6亿元。

但根据招股书披露的信息来看,基流科技的四家早期股东:北京宸星、安吉榕创、方信青成和华清汇骐已于2025年底前套现退出,胡效赫也曾分两次转让股份,合计套现约3600万元。

截至2026年4月20日,胡效赫为公司向银行借款提供近2.4亿元的个人担保。招股书称,胡效赫的个人担保计划在IPO前解除并在上市后将大部分借款转为公司担保,但相关风险仍需警惕,若公司上市受阻,或公司偿债能力下降,胡效赫也可能面临银行的追偿。

主要客户与供应商重叠,公司称在行业中属常见现象

作为AI算力集群提供商,公司的客户主要集中在大模型企业、云服务提供商、教育科研机构及电信运营商,客户与供应商集中度偏高。

2023年,公司为四位客户提供了AI算力集群产品。2024年及2025年,来自往绩记录期间各年度前五大客户的收入分别为3.21亿元及2.94亿元,分别约占有关年度总收入的98.9%及56.6%。2023年、2024年及2025年,来自最大客户的收入分别为1550万元、1.91亿元及8630万元,分别约占相应年度总收入的48.6%、59%及16.6%。

2023年、2024年及2025年,向往绩记录期间各年度前五大供货商作出的采购分别为4710万元、2.54亿元及2.84亿元,分别约占相应年度采购总额的90.7%、75.5%及54.2%。同期,公司向往绩记录期间各期间最大供货商作出的采购分别为2830万元、1.22亿元及1.51亿元,分别约占相应年度采购总额的54.5%、36.2%及18.8%。

不过基流科技认为,2023年及2024年客户及供应商集中度较高并不是异常现象。

基流科技称,2023年及2024年的客户及供货商集中度较高,鉴于AI算力集群市场的特征,此并不属不寻常,获弗若斯特沙利文确认,尤其是考虑到公司于该等年度正处于发展初期,一直逐步实现产品及服务以及客户与供货商群的多元化,公司并不认为自身依赖任何单一客户或供应商。五大客户中的若干客户于往绩记录期间各年度亦为供货商,五大供货商中的若干供货商于往绩记录期间各年度亦为客户。作为AI基础设施价值链的参与者,部分供货商亦对AI算力产品及服务有需求,因此向公司采购。根据弗若斯特沙利文的资料,主要客户与供货商重叠的情况于AI算力集群行业中属常见现象。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司