- +1

2026本地生活消费洞察报告:用户心智升维,即时零售走向“综合消费入口”

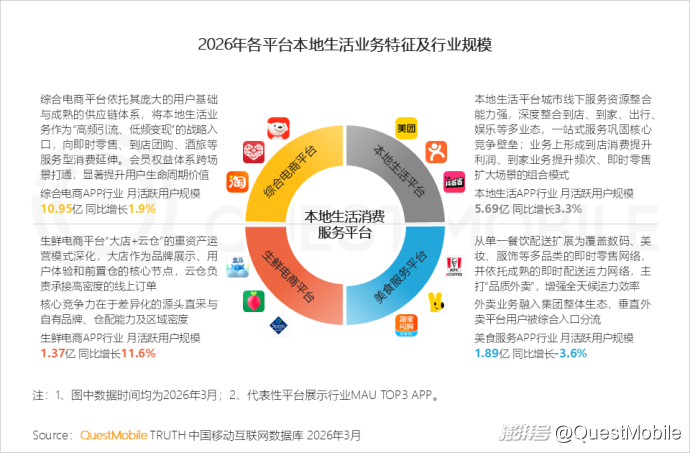

QuestMobile数据显示,截止到2026年3月,综合电商行业、本地生活行业、美食服务行业、生鲜电商行业整体月活跃用户规模分别为10.95亿、5.69亿、1.89亿、1.37亿。本地消费市场的战火已从单一的外卖履约全面蔓延至团购、生鲜零售及全品类即时消费等多元领域,传统电商平台不再局限于远场电商逻辑,而是通过高频入口深度切入本地生活腹地,头部平台正通过多维入口的叠加,推动行业竞争重心从单纯的价格补贴转向供应链效率与品质服务的综合比拼,“用户心智”与消费习惯随之改变!

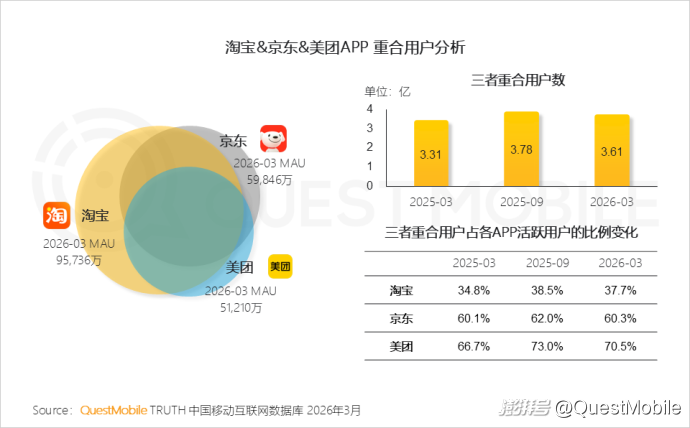

用户心智升维的首要表现,是淘宝、京东、美团APP三者重合用户数达到阶段性高峰:2025年3月份,三家平台重叠用户为3.31亿,到了2025年9月份,这一数字增加到了3.78亿;随着监管部门介入、补贴退坡,部分用户回归单一平台,到2026年3月份,这一数字回落至3.61亿。

虽然重叠用户回落,但是补贴大战背后的基建、并购,带来了更深远的影响。也即用户心智升维的更大表现:用户认为“即时零售”即“综合消费入口”,由此带来了三家的“攻守易势”。

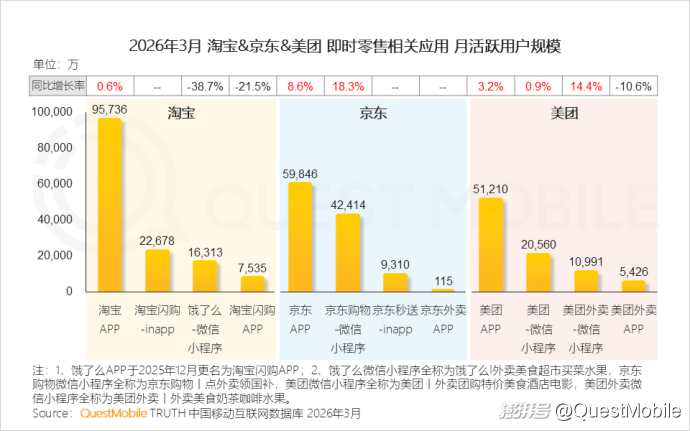

一方面,三家都在强化主APP的用户规模,截止到2026年3月,淘宝APP、京东APP、美团APP月活用户分别为9.57亿、5.98亿、5.12亿,同比分别增加0.6%、8.6%和3.2%;另一方面,在小程序、单一功能APP表现上,各家出现了不同程度的升降,例如,饿了么微信小程序、淘宝闪购APP同比分别下降了38.7%、21.5%,京东购物微信小程序、美团微信小程序、美团外卖微信小程序同比分别增长了18.3%、0.9%、14.4%。

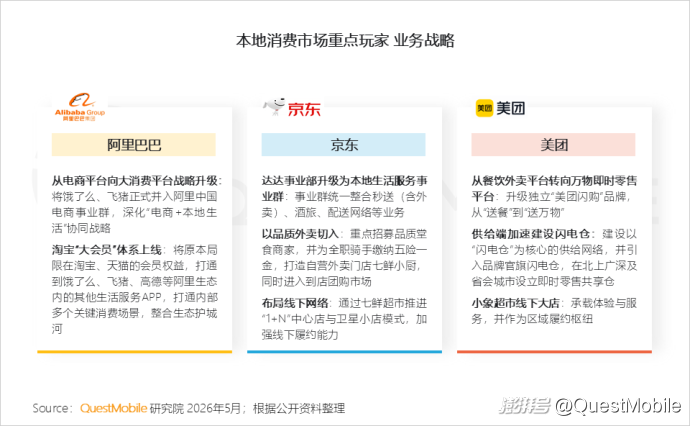

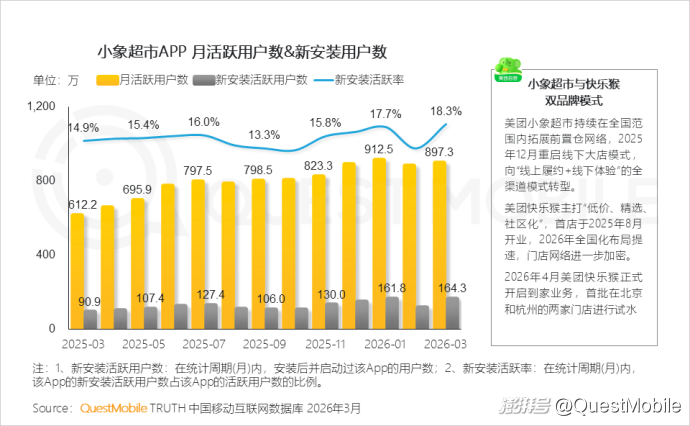

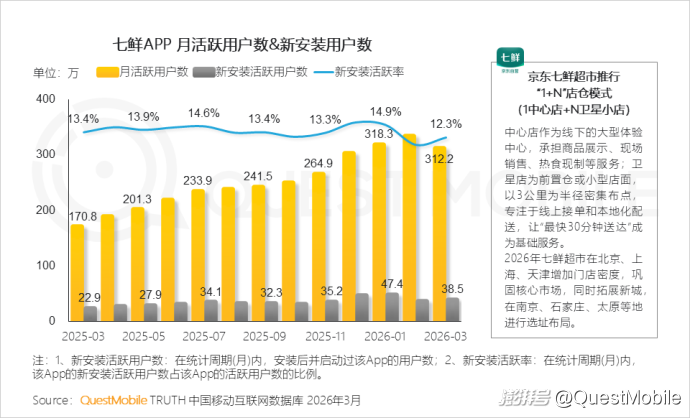

面对用户心智升维,三大巨头不得不随之调整:阿里依托生态协同,构建“大消费平台” ;京东以品质外卖和自营门店为核心;美团作为防守方建设闪电仓,强化线下履约能力。由此带来的直接战局也是“大军团级”的:“店仓一体”让美团(“小象超市+快乐猴”)与京东(七鲜超市“1中心店+N卫星小店”)、盒马、山姆直接对轰;外卖赛道的品质之战,让美团(浣熊食堂)、京东(七鲜咖啡、七鲜小厨)、朴朴超市(朴朴厨房)不得不去重构“中央厨房”模式,重建用户对于外卖的心智认知;骑手运力和商家生态的争夺,让三家的重叠骑手、商家持续增长……

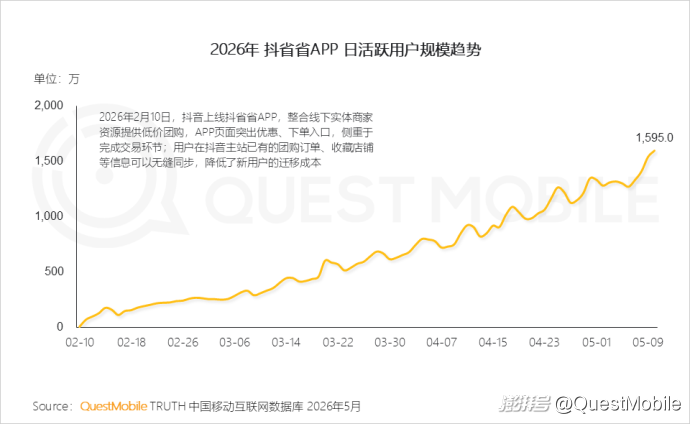

此外,对于美团来说,还有更严峻的威胁:到店团购不仅面临阿里、京东的正面争夺,还被抖音“偷家”,抖音以主站作为流量引擎和“种草场”,将用户转移至独立APP抖省省,自2026年2月10日上线,截止到5月10日,抖省省日活跃用户已经接近1600万!

可以说,补贴退坡并未降低竞争烈度,反而让这几家平台陷入了短兵相接、一城一池争夺的“阵地战”。具体如何?不妨看报告吧。

2026年各平台本地生活业务特征

一、2026年本地生活市场格局:补贴退潮与监管归位下的三足鼎立之势

1、近一年本地消费市场呈现多方混战格局,即时零售的战火已燃烧至到店团购市场

2、本地消费市场三大巨头战略路径清晰分化:阿里依托生态协同,构建“大消费平台” ;京东以品质外卖和自营门店为核心;美团作为防守方建设闪电仓,强化线下履约能力

3、历经一年的补贴大战、基建扩张与并购整合,即时零售市场格局转向多极竞争;传统独立外卖平台流量普遍下降,用户需求正在从单一外卖场景向综合消费平台迁移

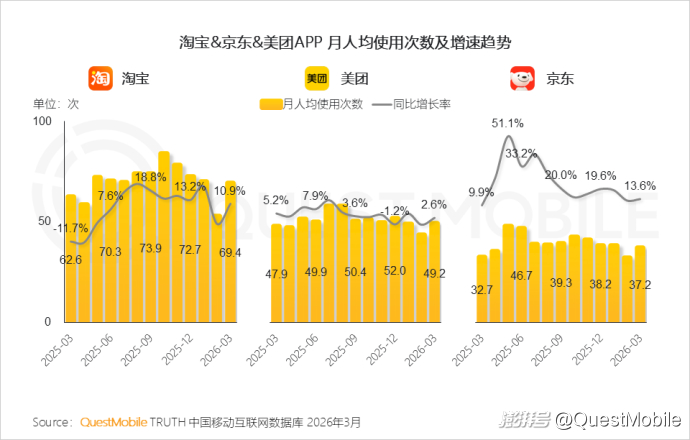

4、外卖业务的渗透重塑电商平台用户行为模式,使得2026年淘宝、京东主站用户使用频次仍能维持10%以上的同比增长,而美团面临的竞争压力持续加大

5、补贴大战强化了用户跨平台比价行为,直接推动2025年9月淘宝、京东、美团APP三者重合用户数达到阶段性高峰;随着补贴退坡,部分用户回归单一平台

二、平台竞争演变为“供应链+履约+生态+用户心智”的综合竞争

1、履约模式重构:“店仓一体”成为主流,平台陆续布局重模式自营超市1.1 美团通过“小象超市+快乐猴”的双品牌模式,小象超市满足品质与时效需求,快乐猴聚焦性价比与社区便利,持续拓展前置仓网络,加速开店

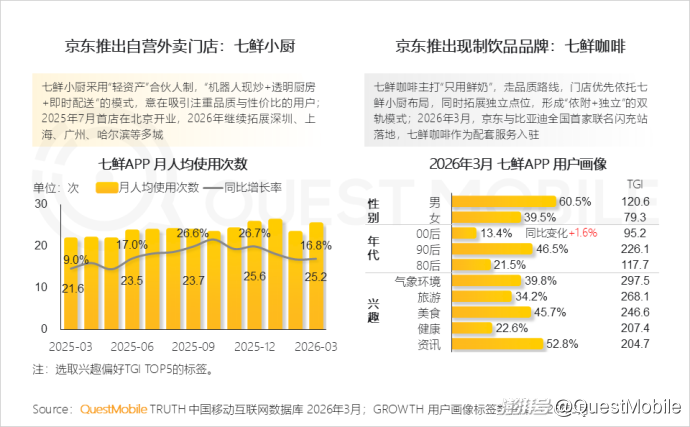

1.2 京东七鲜超市通过“1中心店+N卫星小店”的重资产布局,以线下体验与线上履约结合,强化30分钟达的即时服务能力;2026年3月,七鲜APP月活跃用户数增至312.2万,新安装用户数同步增长

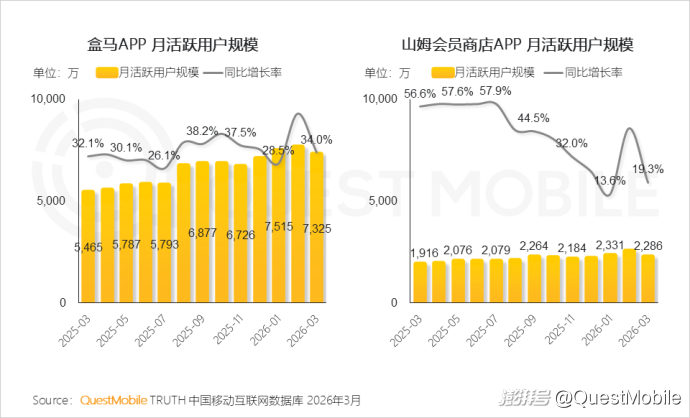

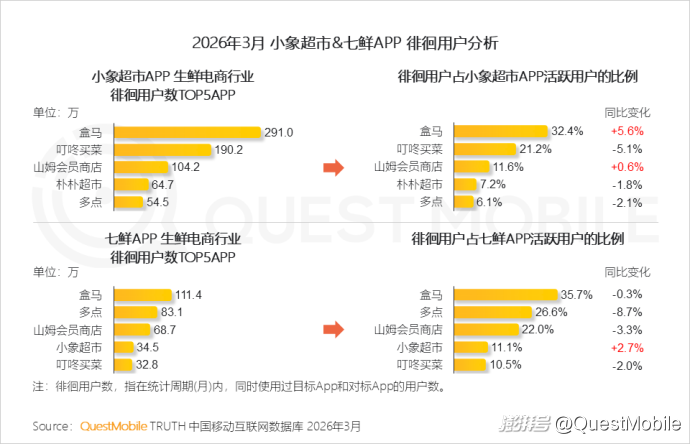

1.3 随着七鲜、小象超市等自营品牌加速拓店,其正持续渗透并抢占现有市场参与者的份额;其中,盒马的用户规模仍保持30%以上的同比高增长,而山姆的增长空间则明显受到挤压

1.4 阿里旗下盒马、美团旗下小象超市与京东旗下七鲜,在生鲜电商赛道的竞争已进入白热化阶段,用户交叉渗透,小象超市与盒马、七鲜的重合用户显著提升

2、外卖赛道展开品质竞争:“中央厨房”模式重构餐饮外卖的供应链与信任体系2.1 七鲜咖啡、七鲜小厨等配套服务的上线,丰富了消费场景,提升了食品安全与品质,七鲜APP用户使用频次显著增长,同时成功吸引以90后为主力的消费群体

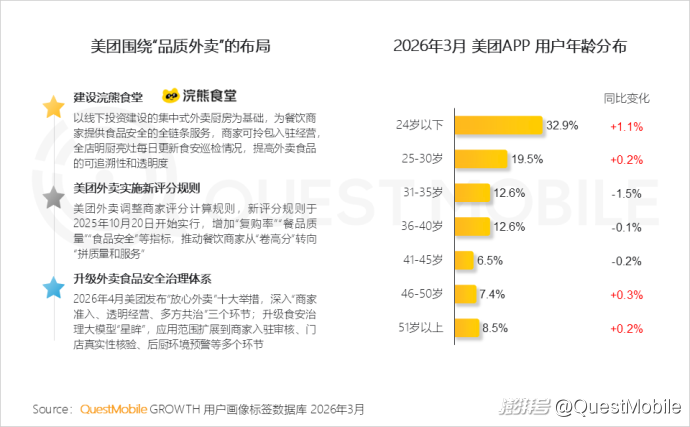

2.2 美团正通过体系化布局深化“品质外卖”战略,通过建设“浣熊食堂”等集中式外卖厨房,为商家提供全链条食安服务,并推动商家从“卷高分”转向“拼质量”,顺应年轻消费群体对品质外卖的需求

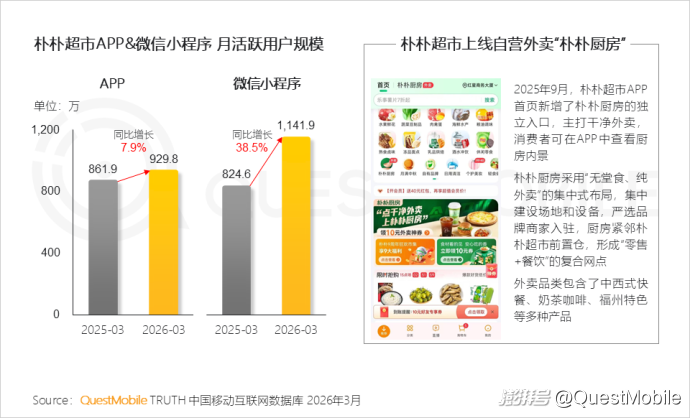

2.3 朴朴超市上线自营外卖“朴朴厨房”,形成与前置仓协同的复合网点,在巨头加码即时零售的背景下,朴朴通过深耕区域市场、强化干净外卖心智,成功巩固其市场地位

3、即时零售业务的规模化扩张,依赖履约骑手运力网络与商家供给生态系统的协同增长与双向赋能

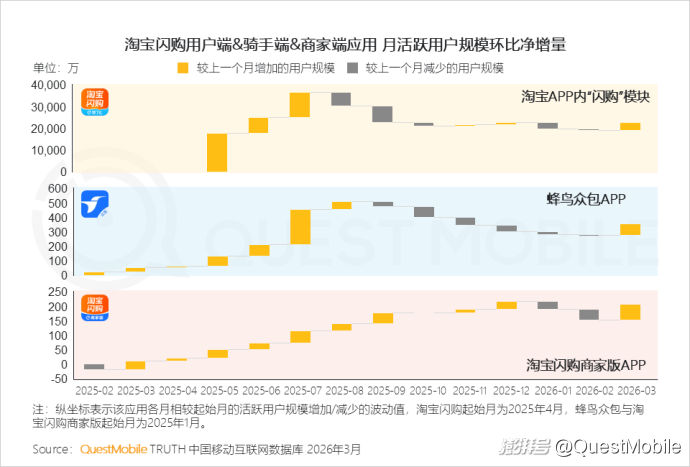

3.1 淘宝闪购在2025年5月正式上线淘宝APP后,用户规模迅速攀升,7月启动的补贴活动将运力需求推至高峰,同时平台持续加码商家端生态建设,入驻商家数量实现稳步增长

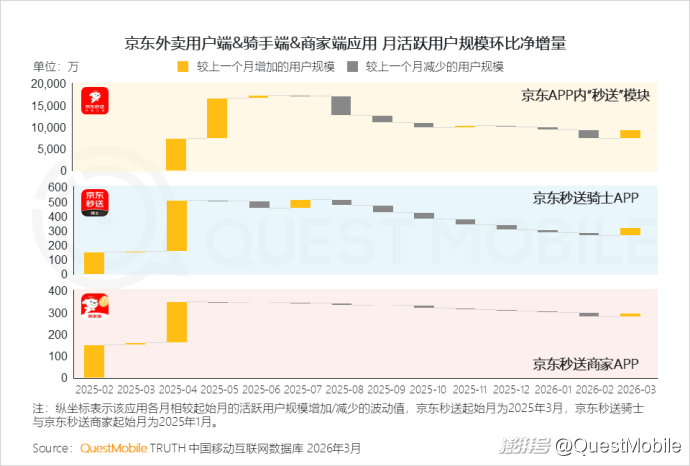

3.2 在业务发展初期,京东聚焦于供给侧能力的系统化建设,规模化引入商家入驻并夯实履约运力保障,从而有效承接“京东秒送”板块在推广期的大规模用户涌入

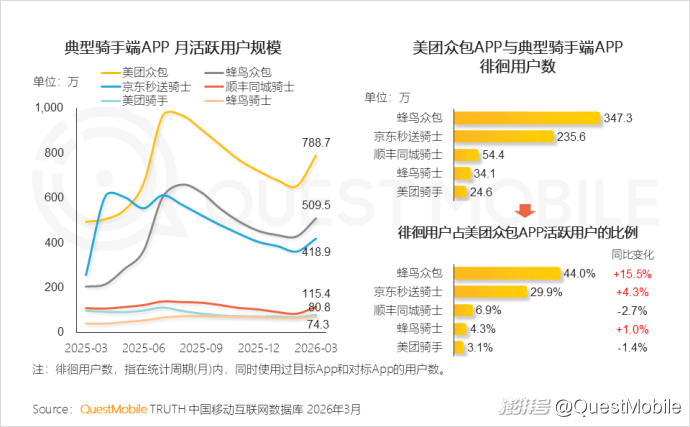

3.3 从骑手端APP来看,美团众包以接近800万的月活规模保持领先,同时使用美团众包、蜂鸟众包和京东秒送三款接单应用的骑手增加

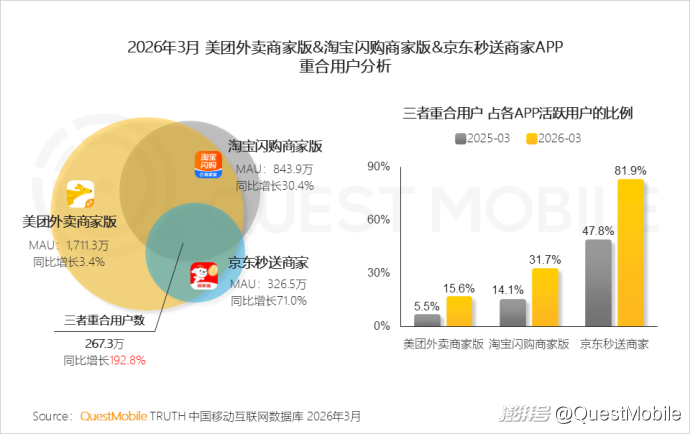

3.4 美团在商家端的增长已经接近天花板,大量商家同时在三个平台开店,全渠道运营已成为商家的标准策略

4、到店团购成为本地消费领域新竞场,抖音、京东、阿里纷纷入局

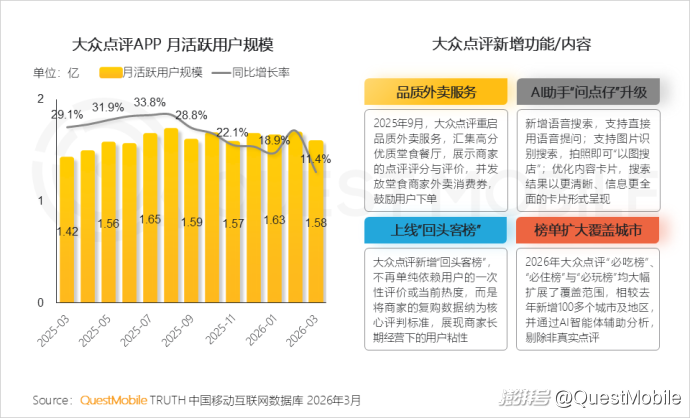

4.1 大众点评APP流量增长压力显现,用户规模同比增速下滑至11.4%,为突破瓶颈,平台转向价值深耕,重启品质外卖服务、升级AI助手、推出“回头客榜”,着力提升服务品质与智能化体验

4.2 抖音以主站作为流量引擎和种草场,抖省省作为独立交易平台,承接计划性消费需求,打通从兴趣激发到交易完成的完整消费链路;5月10日,抖省省APP日活跃用户规模已接近1600万

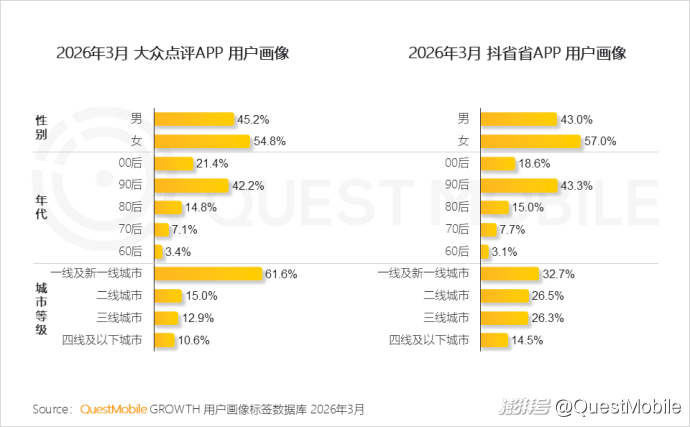

4.3 女性、90后以及高线城市用户构成到店团购的核心客群,大众点评与抖省省的用户年龄结构相似,而在城市等级上,抖省省更侧重下沉市场,二线及以下城市用户占比达67.3%

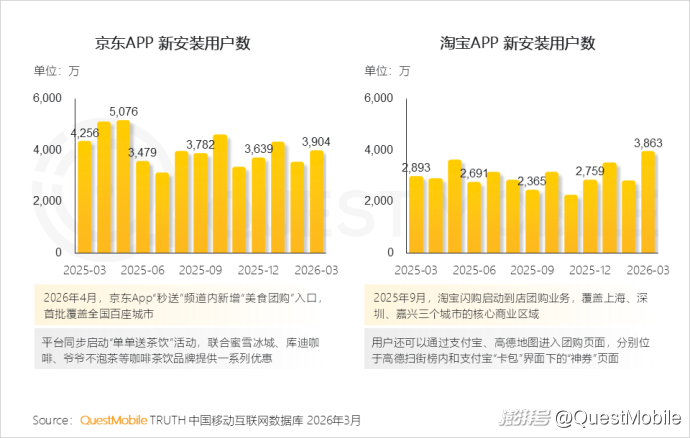

4.4 即时零售业务有效激活用户增长,使淘宝与京东APP在部分月份的新增用户出现明显攀升;在此基础上,二者进一步加码到店团购赛道,打造本地生活全场景闭环,以撬动新的业务增量

三、下沉市场成为本地生活服务领域争夺的新增长极,平台间竞争拓展至生态体系的全面博弈,同时AI技术加速赋能

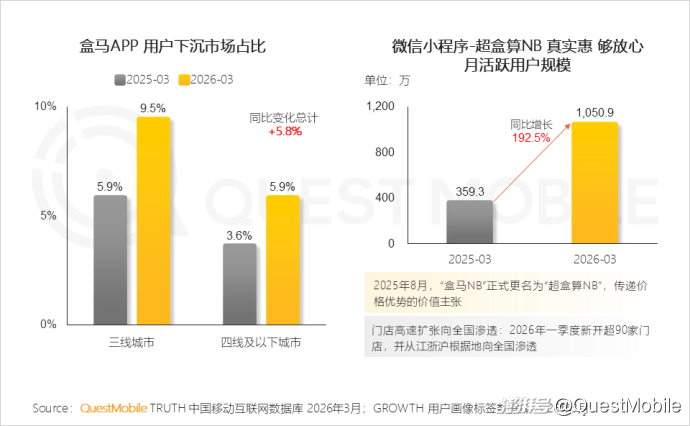

1、盒马在下沉市场的战略布局成效显著,盒马APP三线及以下城市用户占比同比提升5.8%,旗下硬折扣社区超市品牌超盒算NB开店速度加快,吸引价格敏感型用户

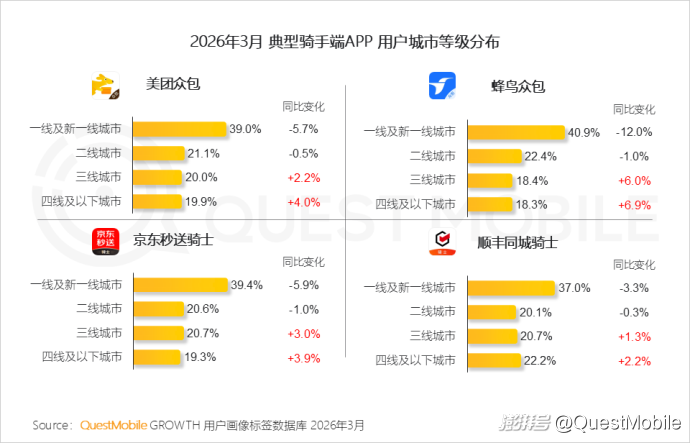

2、即时零售在下沉市场的扩张,驱动运力网络向三线及以下城市快速延伸

QuestMobile数据显示,美团众包、蜂鸟众包、京东秒送骑士、顺丰同城骑士APP在三线及以下城市占比同比分别提升6.2%、12.9%、6.9%和3.5%。

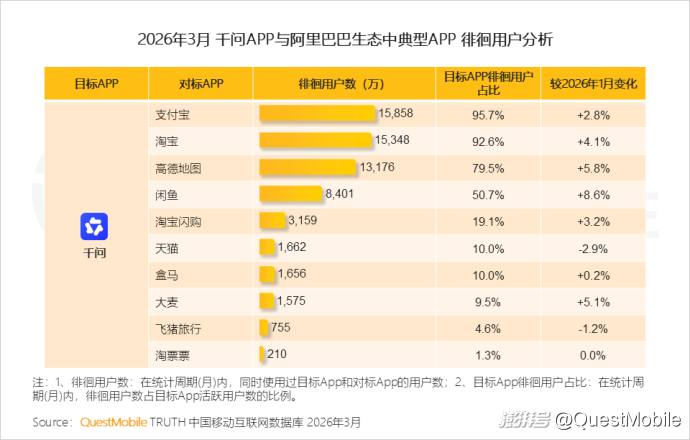

3、千问正在成为阿里生态的“AI超级入口”,消费场景和支付系统连接,让整个交易链条的起点从“搜索”变为“指令”,未来竞争已上升至生态层面

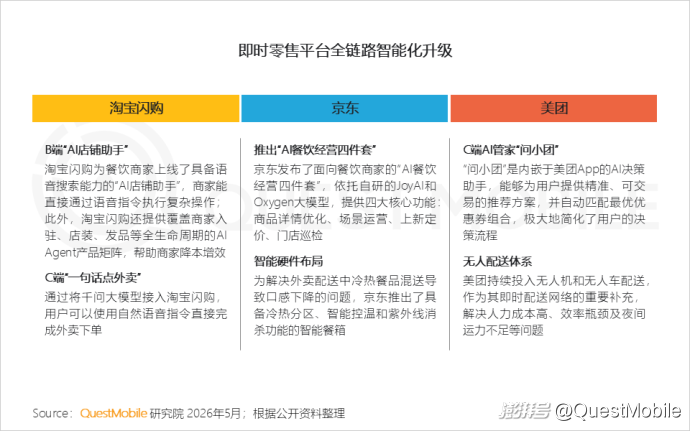

4、美团、淘宝、京东分别通过用户端AI助手、商家经营工具及无人配送体系,重塑用户体验与商家效率,构建技术壁垒,推动行业进入以AI为核心的服务体验新阶段

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司