- +1

从科技投资布局,看美团的AI机会

作者 | 麦卡

编辑 | 以安

2026年的AI赛道,正在经历一轮史无前例的资本狂欢。

宇树科技即将登上科创板,过会仅用73天,创下纪录;智谱的市值则在半年内从528亿飙升至6500亿港元,半年内涨幅超11倍;而未上市的独角兽中,月之暗面的估值已破200亿美元,连长期拒绝外部资本的DeepSeek,也罕见地计划敞开融资大门。

图/宇树科技官网

腾讯、阿里、字节、百度、小米,无一缺席这场盛宴。但论命中率,美团明显高出一截。

宇树距上市仅差临门一脚,智谱市值一路狂飙——这两场盛宴,美团都坐在了最早的那张桌上。它不仅是宇树最大的外部股东,还持有智谱相当比例的股份。

而这只是冰山一角。截至目前,美团已在硬科技领域投资超40家企业,其中包括28家独角兽、7家上市科技公司、11家估值超百亿的未上市企业。

综合多家被投企业估算,美团在科技领域的账面价值至少超过600亿元。但这些浮盈,都没有成为美团的利润,一是战略投资短期不卖,二是这不是美团主业,不能干扰经营结果。

这指向一个核心问题:美团的科技投资,目的似乎既不是账面利润,也不是市值管理。那它到底在赌什么?

要回答这个问题,需要拆解三个层面:它投了什么、怎么记账,以及这些资产正在如何反过来改变它自己。

1、逆向下注,六年赌一张拼图

自2019年押注理想汽车开始,美团的科技投资正式拉开序幕,并在2020年后进入硬科技加速期。

这一阶段最醒目的标签是“逆势”。2020年至2025年5月期间,美团累计参与投资事件89起,其中47起投向硬科技,占比过半。

互联网企业投资热潮在此期间经历剧烈冷热切换,但美团始终将筹码压在硬科技一侧。这47笔硬科技投资中,相当一部分是在市场低谷期落下的——银河通用的天使轮、宇树B2轮估值仅10亿、月之暗面的A1轮,皆是如此。

以宇树为例。招股书披露,美团系合计持有宇树9.65%股权,是其最大外部股东。早在B2轮、宇树整体估值仅10亿元时,美团就以领投方身份入局,随后又追加参与B3轮。而腾讯、阿里、字节等巨头入局时,宇树估值已涨至120亿元。

“别人恐惧时贪婪”,这种反周期判断力,是科技投资中最稀缺的能力。而美团远高于行业平均水平的独角兽命中率,靠的不是运气,是一整套可复制的系统能力。

但这就带来了一个悖论:既然美团自己做场景、有钱、有耐心,为什么不全部自研,非要花钱投别人?

答案在于资本效率。面对AI竞赛,不同厂商选择了不同路线。有的企业坚持自研为王,美团则走了“自研+投资”的双轮路径。

一边是自己打磨有美团基因、适合业务特质的自研大模型——LongCat-2.0-Preview总参数规模已突破万亿;另一边是用资本锁定外部技术——通过投资智谱、月之暗面等头部企业,换取技术优先使用权和深度合作通道。

AI、芯片、机器人等赛道一旦进入窗口期,自研极可能错失时机,投资头部初创公司是最快的卡位方式。追赶AI时代,不必自己做完全部的事,也可以选择把一部分能力交给合作伙伴去做。从这个角度看,投资就是更高效的资本配置。

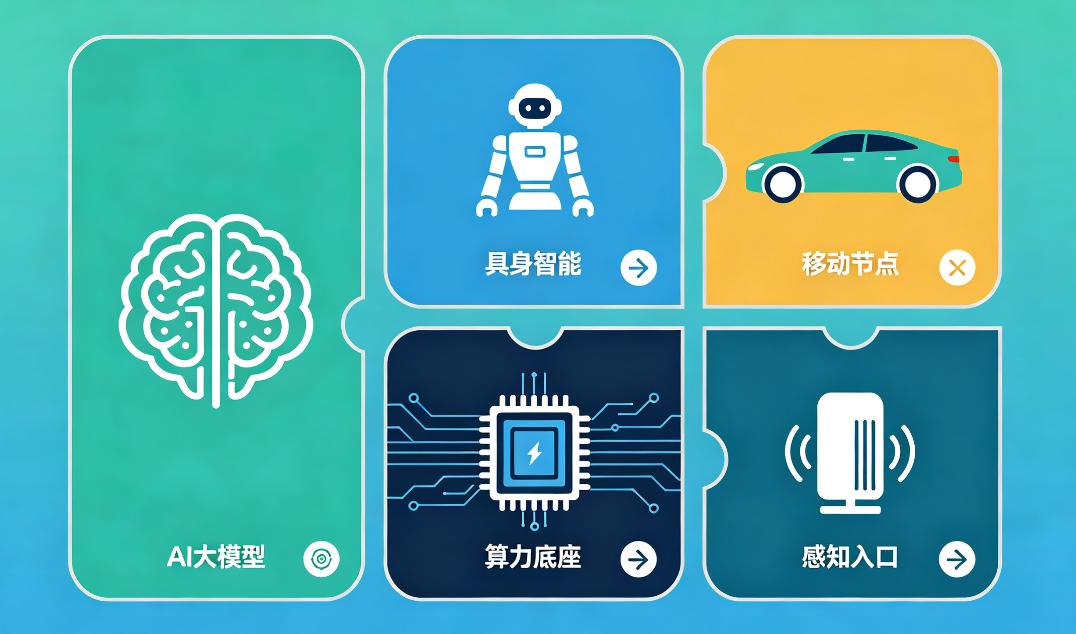

深究一下还会发现,美团的投资并非漫无目的的广撒网,而是沿着一条清晰的主航线展开。这条航线,由五大板块咬合而成:

AI大模型(智谱、月之暗面、光年之外)——提供“大脑”。

具身智能(宇树、银河通用、星海图、自变量)——提供“身体”。

半导体(摩尔线程、沐曦、紫光展锐)——提供“算力底座”。

自动驾驶(理想汽车、禾赛、九识智能、轻舟智航)——提供“移动节点”

AI智能硬件(快造科技、其域创新)——提供“感知入口”。

五个板块彼此关联,形了一套完整的物理AI基础设施。卡位赛道的同时,精选标的,与美团自身业务形成战略咬合。

当下人们去评价美团这个企业时,习惯于讨论外卖、即时零售。但在这些看得见的业务背后,美团正在通过一套完整的投资版图,完成一场从互联网平台到AI生态的底层资产重置。

2、战略持有比“账面浮盈”更重要

要看懂美团的投资版图,不仅要看它买了什么,还要看它持有多久。

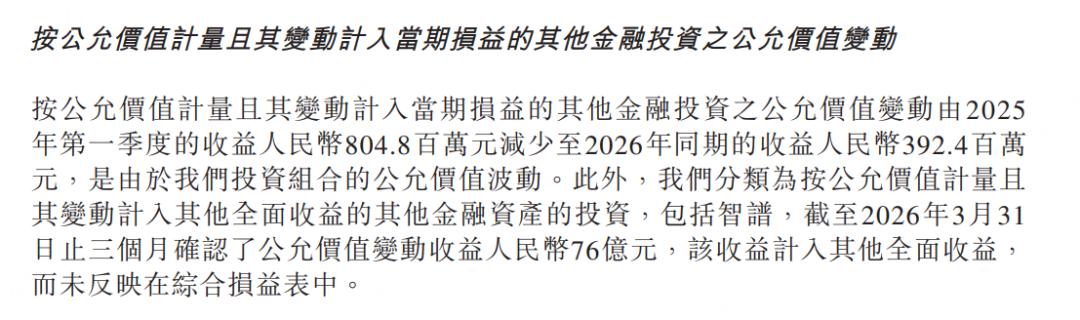

大厂处理股权投资的一种方式是,公允价值变动进利润表。阿里就是典型案例。2026年Q1,阿里凭借338亿元的利息收入和投资净收益,直接将净利润推高了96%。

美团则是另外一种更老实的方式。2026年Q1财报中有这样一段披露:“持有智谱3.86%的股权,分类为按公允价值计量且其变动计入其他全面收益的其他金融投资。包括智谱在内的其他金融资产投资期内公允价值变动收益为76亿元,但该收益计入其他全面收益,未反映在综合损益表中。”

图/美团财报

这段话透露出几层信息。第一,美团对智谱的投资,分类到了FVOCI类别,投资收益不进利润表。与之对应的类别是FVTPL,波动直接进利润表。美团点名“包括智谱”,说明它是FVOCI类别下最大的标的。

第二,2026年Q1这三个月,FVOCI投资组合(主要就是智谱)涨了76亿元,是同期美团FVTPL收益(3.92亿元)的近20倍。而因为分类于FVOCI,这76亿元并未进入综合损益表。

首先,投资不是美团的主业,如果将投资浮盈直接计入利润,会大幅影响市场对美团主业经营结果的判断,比如万一被投企业跌了,也会直接带崩美团的利润。特别是这类战略投资,短期不会出售变现,但长期是一笔可观的资产。

需要强调的是,FVOCI并非为智谱“量身定制”。2024年年报显示,早在智谱上市之前,美团已有至少21.95亿元的上市股权被分类为FVOCI。

直接结果是,市场低估了美团的真实资产增速。

那么,美团图什么呢?

一般认为,FVTPL的隐含假设是“随时准备卖出”,FVOCI的隐含假设则是“长期战略持有”。美团实际上传递了一个明确信号:这些股权不是用来变现的,而是用于长期战略持有。

这样做,一方面给被投企业吃下“定心丸”——美团将以长期伙伴身份陪伴,这对于处于高速成长期、需要稳定场景支持的科技企业而言,至关重要。

另一方面,对美团自身来说,它更在乎的是AI赛道未来的合作空间。

3、AI时代,美团的位置在哪里?

不管是自研,还是大手笔押注硬科技,美团的目标一致,就是跑通物理世界商业落地的闭环。

3月26日美团财报电话会上,王兴说了一句很关键的话:“在AI革命中,唯一合理的策略是进攻,而不是防守。但美团不会盲目追求成为‘词元工厂’,而是要更好地提升消费者在物理世界的真实服务体验。”

这句话为美团在AI产业周期中的位置定了调。

要理解这个位置,得先看清产业的大格局。

当下AI行业的价值分配正在经历三层轮动。最上游是“基础设施层”,以英伟达为代表的玩家卖GPU、建数据中心,最先吃到大块红利,但随着全球算力产能扩张,高潮已过,红利正在见顶。

接力棒传到了中游的“压缩派”手里。以DeepSeek为代表的企业,通过架构创新和推理优化,把Token单价不断打低。它们解决的是“让AI用得起”的问题。

但技术革命的历史反复证明,最终拿走最大蛋糕的,永远是第三层——那些离用户最近、掌控流量分发权的“入口派”。

美团赌的,就是这一层。它不争数字世界的入口,如搜索、社交、内容,这些赛道早已被巨头瓜分。它抢的是物理世界的入口:让AI帮人点饭、买药、取外卖,在真实的物理世界里跑起来、用起来。

但要做物理世界的入口,必须搭起三层能力:让AI“看见”世界、“思考”决策、“动手”履约。

前两层,美团有深厚的积累。本地生活领域的信息极度碎片化,而美团多年深耕,沉淀了一套稀缺的物理世界的数据底座:地图与POI信息、实时供给信息、用户真实评价、即时动态信息等等。

决策层,美团也搭建好了指挥中枢。C端,用户通过AI调度中枢“小美”下达指令,系统自动完成比价、下单、跟踪配送;B端,超百万门店已接入“袋鼠参谋”“智能掌柜”等AI助手已在真实商业环境中运转起来。

真正的硬仗在第三层:履约,也就是物理世界的行动能力。这时候,被投企业开始登场,美团的角色从“输血者”变成“场景提供方”,被投企业则提供“执行力”,双方在真实环境中完成能力的最后一块拼图。

当下,具身智能机器人被普遍视为“AI执行力”的最终答案。无人机和无人车能解决“从A到B”的运输,但“最后10米”的复杂交互——上楼、按门铃、敲门、亲手交接——需要更灵活的机器人来补齐。

在这种协同下,美团的AI布局已成体系,入口有产品矩阵,底层有技术支持,商业化落地也已开始试跑,这为美团在赛道中赢得了一个有利的起跑位置。

AI时代其实已经来了,所有的行业都有可能被颠覆,所有的企业也都在寻找自己的船票。

回过头再美团过去数年的提前布局,能让美团抓住“物理AI”这个入口机会吗?剩下的故事,可能还得交给时间。但至少,这一波AI浪潮里,美团仍有机会。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司