- +1

堂食降、支出涨:餐饮品牌的外卖生意,还香吗?

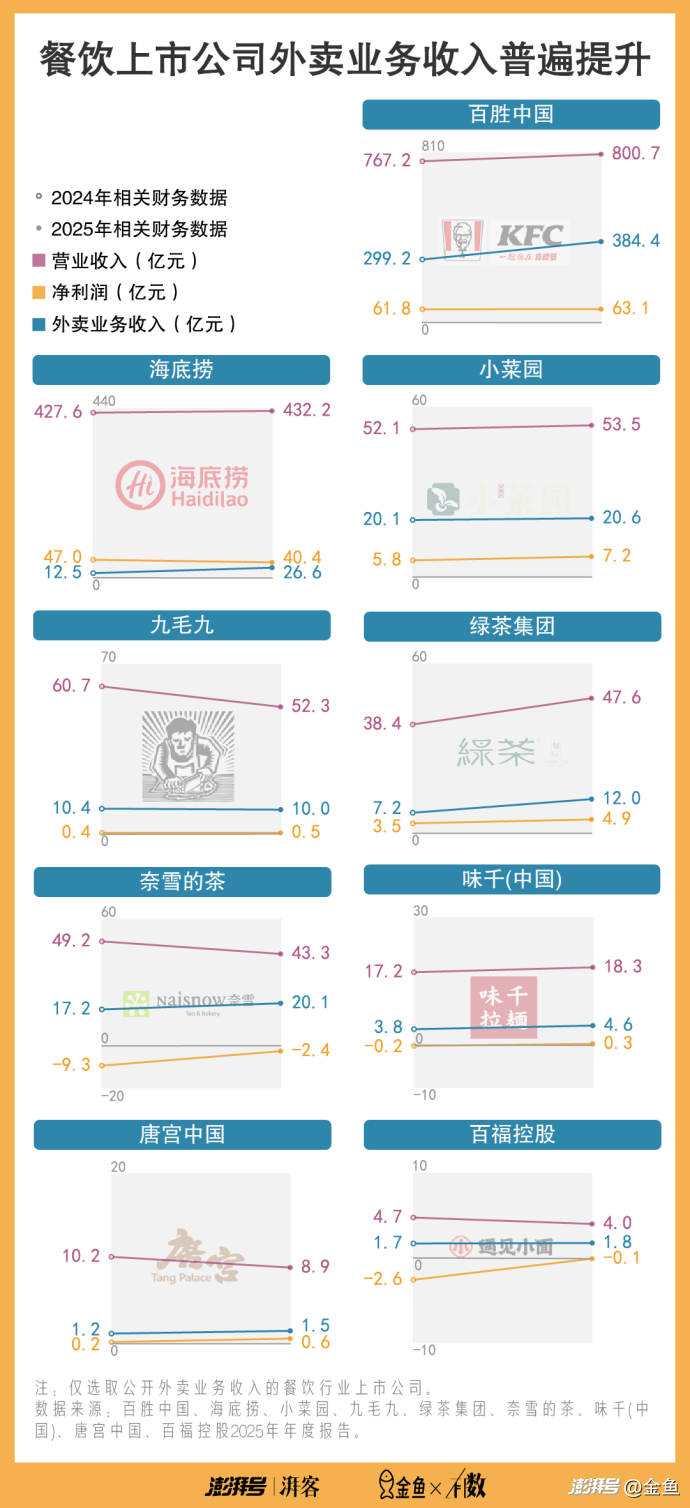

上市餐饮品牌2025年年报近日陆续披露。透过各家财报可以发现,无论品牌整体营收与利润涨跌如何,外卖业务的收入普遍提升。

但另一组数据同样值得关注——堂食收入占比正在下降、外卖相关支出增速超过收入增幅。那么,这门生意还划算吗?

外卖收入增长亮眼

海底捞、小菜园、九毛九(旗下代表品牌太二酸菜鱼)、绿茶集团、百胜中国(旗下代表品牌肯德基、必胜客)等餐饮品牌外卖收入普遍上涨。其中,海底捞的外卖收入实现翻倍,从2024年的12.5亿元增至2025年的26.6亿元。

外卖正成为餐饮品牌的重要增量来源。它突破线下餐饮门店地理限制,有助于扩大客群,稳定品牌整体营收。海底捞在其年报中提到“海底捞品牌实现了‘到店+到家’双轮驱动...外卖业务已成为本集团收入增长的重要支柱,并将在未来助力集团优质发展。”

各大餐饮品牌纷纷加快外卖业务布局,但路径不尽相同。

达势股份(旗下代表品牌达美乐)、百胜中国等企业走“自配送”路线——自建官方渠道和骑手团队,优势在于掌控力强、数据沉淀在自有平台。而大多数品牌选择入驻美团、淘宝闪购、京东等第三方平台,门槛低、起量快,无需承担自建物流的高昂成本。

配送方式只是外卖布局的起点。在模式上,各品牌也在探索更多可能。

味千(中国)、百福控股(旗下代表品牌遇见小面)、奈雪的茶等快餐与茶饮品牌,天然适合外卖场景。这类品牌的特点是标准化、流程化、易于包装,出餐速度快,同时能最大程度保证口味的一致性。因此,它们的外卖业务稳步增长。以奈雪的茶为例,其外卖订单收入从17.2亿元增加至20.1亿元,占比从41.4%提升至52.6%。

相比之下,海底捞、绿茶集团、小菜园等更注重线下堂食体验的正餐品牌,也在稳定地拓展外卖业务,但采取了更适配自身定位的策略。例如海底捞针对外卖场景推出“下饭火锅菜”,涵盖冒菜、干拌、拌饭等品类,使用与堂食相同的火锅食材;绿茶集团则推出小份菜,适配外卖单人用餐场景。

值得注意的是,即便是主打“体验型消费”的品牌,也开始探索外卖的可能性。以唐宫中国为例,该品牌主要依赖环境、服务、仪式感与文化氛围留住顾客。2025年,它尝试外卖新模式,聚焦高品质线上餐厅定位,并首次试水“卫星店”模式——即开设小型外卖专营店,共享供应链、保持统一出餐标准与品牌品质。通过这些举措,其外卖收入占总收入的比例从2024年的11.6%提升至2025年的16.8%。

然而,并非所有餐饮品牌都在扩张外卖业务。小菜园选择了相反的方向——主动控制外卖占比。2025年上半年,小菜园外卖业务占比为39%,但品牌董事长汪书高表示外卖和堂食的理想比例是“三七开”,最好(外卖)不超过35%。为此,品牌自2025年8月起全面停止三大外卖平台上的所有折扣活动。调整之后,2025年全年外卖占比小幅回落至38.6%。

小菜园的“逆势收缩”并非个例。它折射出一个更深层的问题:外卖业务在带来增量收入的同时,也伴随着不可忽视的隐性成本与风险。

外卖的成本与风险

小菜园董事长汪书高接受采访时表示“堂食的体验价值无法替代,我们希望保留门店的烟火气。”这句话道出了许多正餐品牌对外卖业务的隐忧:外卖占比过高,是否可能会反过来影响堂食的基本盘?

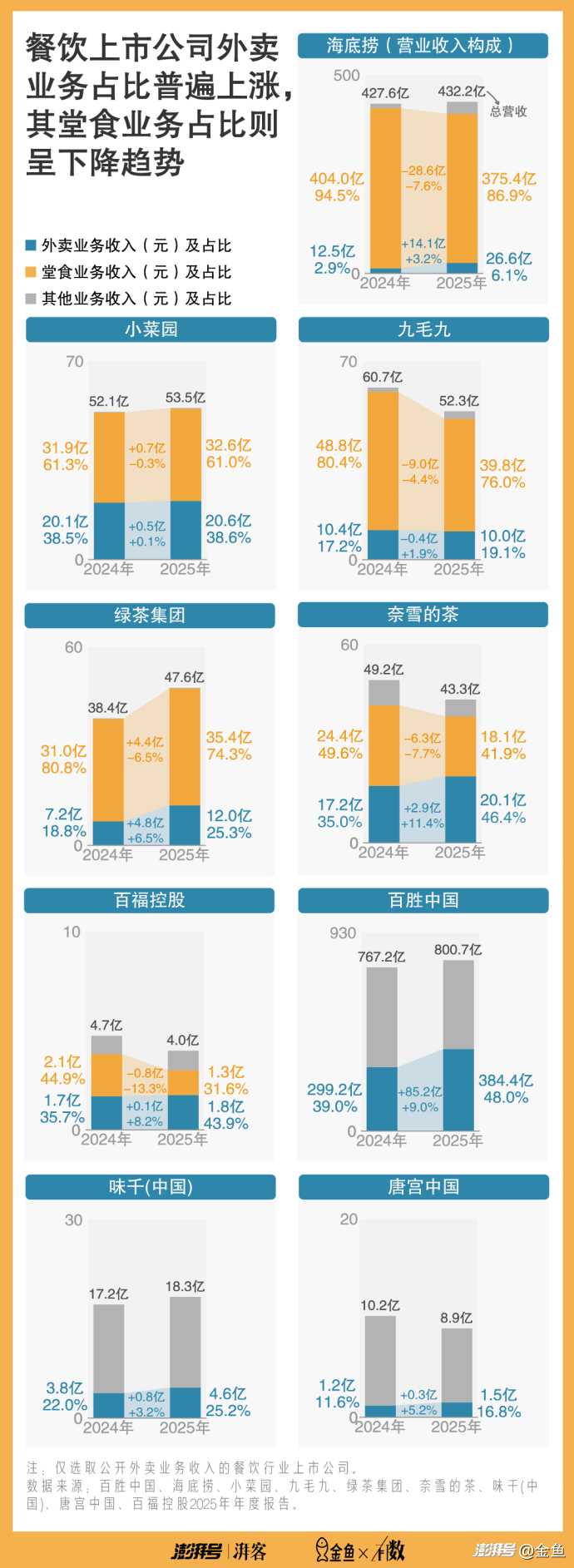

从已披露的上市餐饮品牌年报来看,各品牌2025年外卖业务收入及占比普遍上涨,其堂食业务占比则呈下降趋势。一方面,小菜园、绿茶集团堂食收入同步上涨,并未呈现出明显的“外卖替代堂食效应”。绿茶餐厅2025年新开设157家餐厅,其堂食收入同比增长14.2%。

另一方面,海底捞、九毛九、奈雪的茶、百福控股等品牌的堂食业务绝对收入则出现了明显下滑。部分品牌将此现象归因为外卖业务对堂食形成了替代效应。百福控股年报中直言:“几大外卖平台争夺流量拉升线上消费,侵蚀堂食人流与利润。”海底捞也表达了类似的观点“部分价格敏感用户转向外卖,导致翻台率微降”。

这种担忧并非空穴来风。对于中式正餐、火锅等对线下就餐体验要求较高的品类,外卖过度扩张可能挤占后厨产能、拖慢堂食出餐,也可能稀释品牌定位,加上配送过程中的口感损耗,拉低消费者评价。

国信证券的测算为企业平衡堂食与外卖提供了参考:正餐业态的外卖收入的最优占比区间为30%—40%;而茶饮、快餐等业态的最优占比则可达到60%—70%,超出此区间,运营端的内耗反而会吞噬增长收益。

财报中“外卖侵蚀堂食”的说法固然有其道理,但外卖收入增长远非堂食下降的唯一解释。

以九毛九集团为例,其堂食收入从48.8亿元下降至39.8亿元。这一变化背后,更多来自企业自身的经营调整与外部口碑波动。一方面,集团主动关停了部分租期到期或低效亏损的门店,旗下太二、怂火锅、九毛九等品牌餐厅数量减少约20%;核心品牌太二的翻台率也从3.5降至3.1,拉低了堂食贡献。另一方面,去年9月消费者对“太二酸菜鱼”预制菜属性的质疑持续发酵。其“7分钟上齐三道菜”的高效出餐模式,让部分顾客对“活鱼现做”的宣传产生疑虑,话题#太二酸菜鱼为何没人吃了#一度登上热搜。

可见,堂食的冷暖并非单由外卖决定。但当堂食增长乏力时,外卖也成为许多品牌寻求增长的可选路径之一;只是,外卖业务自身也面临着不小的成本压力。

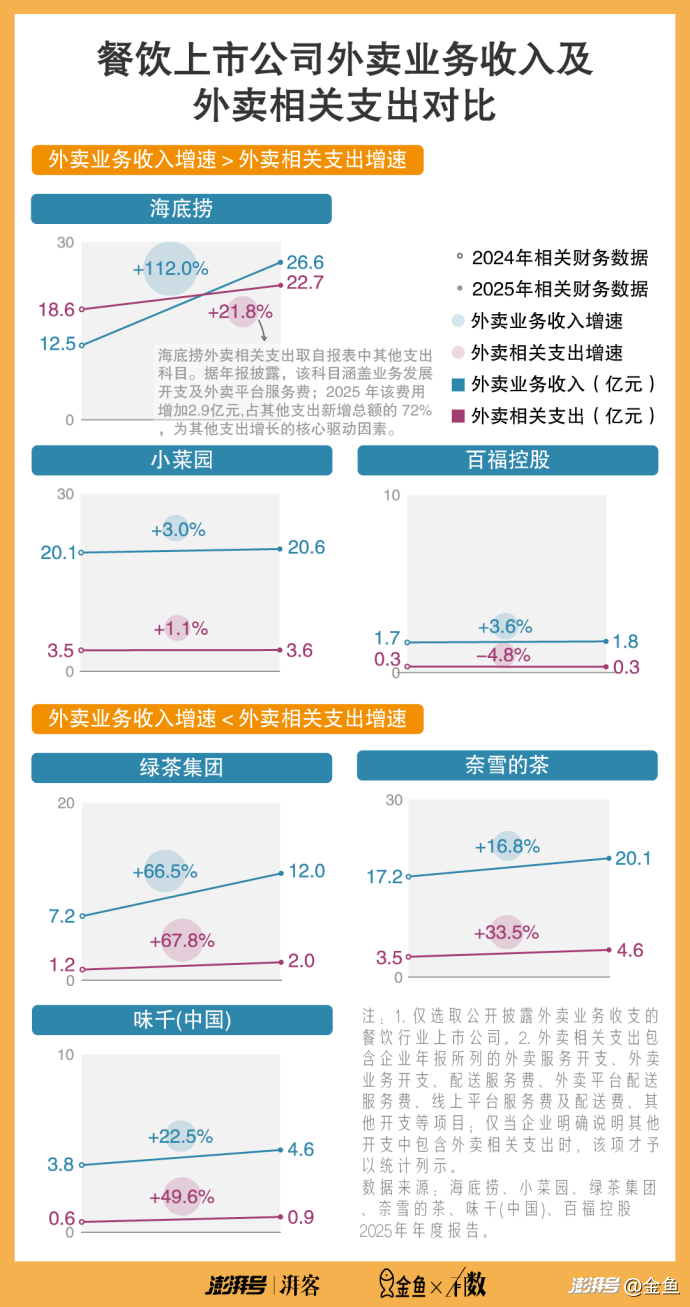

随着外卖规模扩张,绿茶集团、奈雪的茶、味千(中国)等品牌的外卖相关支出增速普遍高于外卖收入增速。换句话说,尽管外卖单量、收入增加,但品牌仍需承担第三方平台佣金、骑手成本、营销费、配送费、包装费等成本——不同配送模式面临的成本压力各有侧重。

对于自配送品牌(如达势股份、百胜中国),外卖订单数量增加意味着需要扩大骑手团队,从而拉高配送及人员支出。达势股份在年报中指出,其自建配送成本较高,且受2025年外卖大战影响,“骑手成本随外送销售额增加而上涨”。

对于依赖第三方平台的品牌,主要压力来自平台抽佣。根据美团官方,美团外卖对商家的技术服务费(平台佣金)为 6%–8%,但如果商家使用美团配送,还需要额外支付履约服务费,用于支付包括订单的配送费、配送站及订单运力调度等运营成本。以绿茶集团为例,其招股书数据显示,外卖综合佣金占比约为10%-18%,负担不轻。

中小餐饮商家面临的成本压力更大。据《新华每日电讯》报道,一份定价21.8元的面条,经平台补贴后消费者实际支付17.8元,但商家需向平台支付高达23%的服务费,最终到手仅11.33元。其中,平台补贴的成本大多由商家承担。

此外,无论自配送还是依赖平台,餐饮品牌还需共同承担营销推广、包装耗材等成本。这些费用虽单笔不高,但随订单量放大同样构成不可忽视的支出。

为了应对不断上涨的外卖成本,不少商户选择在线上平台调高菜品价格,形成“线上贵于线下”的定价策略。近日,老乡鸡便因外卖运营成本上涨,对外卖个别单品价格进行微调,堂食价格保持不变。不同地区的调整幅度有所差异,例如安徽消费者发现,所有外卖菜品比之前普遍上涨1元。

当然,成本压力并非不可逾越。部分品牌通过差异化策略,实现了外卖支出增速低于收入增速,甚至支出同比下降。

海底捞与小菜园是前者的代表。海底捞通过与主流外卖平台深入合作,并持续研发更适合外卖场景的新产品(如“下饭火锅菜”),提升了外卖收入转化效率;小菜园则坚持堂食优先,拒绝外卖低价补贴、不做低价套餐,维持外卖毛利率。

百福控股则更为特殊——其外卖收入上涨的同时,相关支出反而下降。这主要与其门店结构调整有关:直营店减少,加盟店增加,部分外卖成本由加盟方承担,从而在报表端实现了支出收缩。

外卖成本压力并非不可控的长期趋势。通过产品创新、定价策略或渠道结构调整,品牌仍有空间将外卖业务从“成本负担”转化为“利润增量”。

文案 | 金鱼

制图 | 金鱼

资料来源:

1.外卖大战:重构餐饮生死局,https://www.cbndata.com/information/293940

2.餐饮行业专题报告:餐饮外卖业务,蜜糖还是砒霜?https://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202511131780503769

3. 美团外卖的真实佣金比例究竟是多少?https://www.meituan.com/news/NN241225051008799

4. 小菜园董事长汪书高:优先把堂食做好,外卖和堂食的理想比例是“三七开”,https://news.qq.com/rain/a/20250825A071OB00

5. 对话小菜园董事长汪书高:明年年底实现千店,外卖比例不能超过35%,https://news.qq.com/rain/a/20250828A04H6700

6. 盘点餐饮小店的生存账,https://www.rmzxw.com.cn/c/2025-09-15/3785713.shtml

7. 老乡鸡外卖菜品涨价1元,客服称受运营成本影响,多个连锁餐饮品牌已涨价,https://news.qq.com/rain/a/20260509A079GM00

8. 风暴眼丨10分钟上鱼,揭秘太二酸菜鱼“活鱼现杀”真相,https://news.qq.com/rain/a/20250917A08JTJ00

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司