- +1

韩中领跑,日美德掉队!2026年前4月全球氢车销量超3000辆

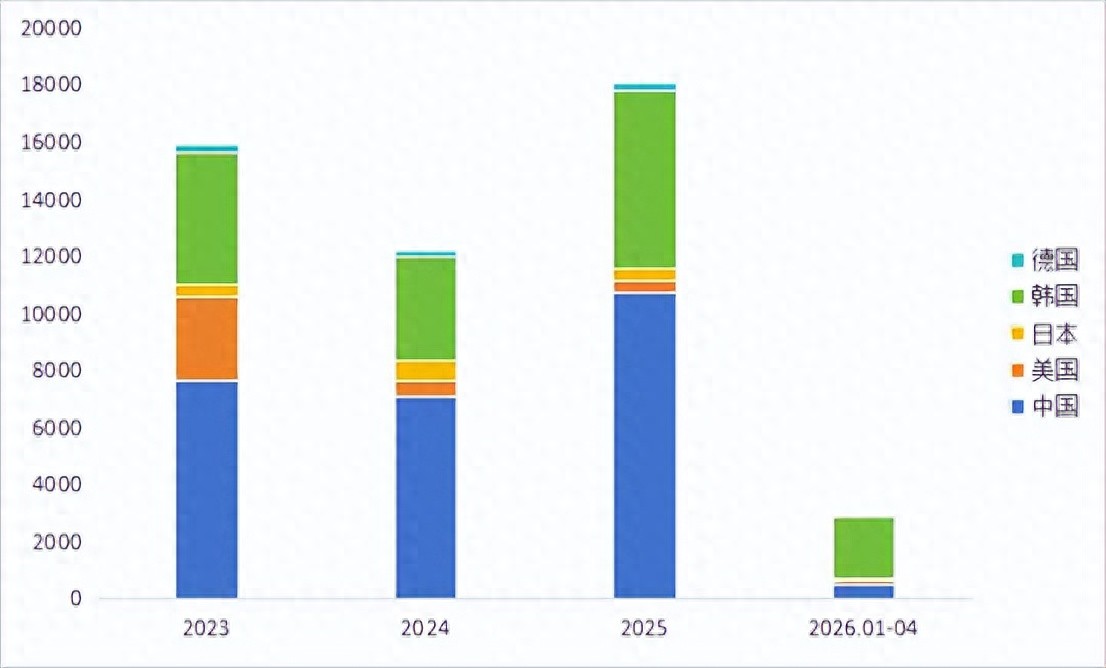

2026年前4月全球燃料电池汽车市场整体保持良好发展态势,各国市场走势分化明显,韩国成为全球核心增长主力。据中国产业发展促进会氢能分会不完全统计,2026年1-4月,全球燃料电池汽车销量超3000辆,中、美、日、韩、德五大主流市场合计销量占全球总量近90%,行业市场高度集中。分区域表现来看,韩国以2150辆的销量领跑全球,是全球燃料电池汽车销量的核心支柱,中国以约500辆销量位居第二,日本、美国、德国则销量疲软,表现不尽如人意。

图1 2023-2026年全球主要国家燃料电池汽车销量

韩国燃料电池汽车销量暴涨,日美德市场陷入低迷

韩国方面,在财政补贴加持、主力车型热销、加氢基础设施建设提速的多重利好共振下,韩国燃料电池汽车市场实现高速扩容。据中国产业发展促进会氢能分会不完全统计,2026年1-4月,韩国燃料电池汽车销量约2150辆,同比大幅增长119%,增长势头突出。政策端,韩国政府2026年安排5762亿韩元专项购车补贴,定向扶持6000辆氢燃料电池乘用车、1800辆氢能公交及20辆氢能重卡与环卫车落地应用,从购置成本层面降低终端采购门槛。产品端,现代汽车于2025年6月推出全新一代NEXO车型,新车上市后市场热度持续走高,月度销量屡屡突破千辆,成为拉动本土燃料电池乘用车需求的核心动力,热销态势延续至2026年。基础设施方面,韩国加氢站稳步扩容,截至2026年4月,韩国已建成453座加氢站,有效改善车辆补能便利性。

日本方面,受补贴大幅退坡、加氢站建设停滞双重因素拖累,日本燃料电池汽车终端市场需求持续萎缩。据中国产业发展促进会氢能分会不完全统计,2026年1-4月,日本燃料电池汽车累计销量117辆,同比下滑9.3%,市场延续低迷走势。政策层面,受日美贸易关税磋商影响,日本调整新能源车辆扶持规则:上调纯电动车型补贴额度的同时,将燃料电池汽车单车最高补贴由255万日元压缩至150万日元,通过补贴结构优化适配双边贸易协定,规避美方加征整车进口关税,但购置补贴的下降在一定程度上导致燃料电池汽车销量的下滑。基础设施方面,日本加氢基础设施建设基本处于停滞状态,全国加氢站保有量常年维持在150座上下,且站点集中于东京、大阪等核心都市圈,地域分布失衡。

美国方面,政策红利退场、加氢基础设施大面积停运、车用氢气售价居高不下三大问题形成叠加效应,致使美国燃料电池汽车销量持续走低。据中国产业发展促进会氢能分会不完全统计,2026年1-4月,美国燃料电池汽车销量超110辆,市场在售主力车型为丰田Mirai与氢燃料版本田CR-V,行业整体表现持续低迷。美国燃料电池汽车市场自2023年销量冲高至2900辆以上后逐年回落,当前每年销量已跌至百辆级别。政策层面,联邦30D清洁车辆税收抵免政策于2025年9月30日到期,燃料电池汽车税收抵免补贴终止。基础设施方面,2026年2月加州爆发氢气供应危机,当地陷入加氢资源紧缺困境,超60%加氢站临时停业,正常运营站点仅剩20余座;受货源紧缺影响,加氢站氢气加注价格突破30美元/kg,约为汽油零售价的5倍,大幅增加燃料电池汽车燃料成本。

德国方面,加氢站关停、氢气价格高企、燃油汽车市场竞争等多重因素叠加,德国燃料电池汽车销量承压下滑。据中国产业发展促进会氢能分会不完全统计,2026年1-4月,德国燃料电池汽车销量32辆,同比下滑27%,市场需求持续收缩。行业承压主要受三方面因素制约:一是本土加氢网络持续萎缩,行业迎来站点“关停潮”,加氢站从2024年的113座缩减至目前约70座;二是车用氢气零售价居高不下,主流售价13-15欧元/kg,大幅抬升用户用车成本;三是燃油汽车凭借技术成熟、产业根基深厚、配套网络完善、购置及运维成本偏低等综合优势,牢牢占据市场主导地位。短期内,燃料电池汽车难以撼动燃油车的整体竞争优势。

我国燃料电池汽车发展进入阶段性调整期,但未来发展潜力巨大

受政策衔接空窗、成本高企等因素影响,2026年我国燃料电池汽车行业进入调整期。国内首批燃料电池汽车示范城市群政策于2025年到期收官,2026年新一轮氢能综合应用试点政策尚未全面落地,行业陷入阶段性政策空窗;另一方面,对比电动汽车,燃料电池汽车的购置与运营成本仍处于高位。受上述因素影响,产业链上下游普遍持观望心态,终端采购需求有所回落,燃料电池汽车销量出现波动,据公开资料统计,2026年1-4月,我国燃料电池汽车销量约500辆。

从长期来看,在政策、技术、市场多重赋能下,燃料电池汽车发展潜力巨大。预计2030年燃料电池汽车保有量将有望达到20-30万辆,实现规模化发展。

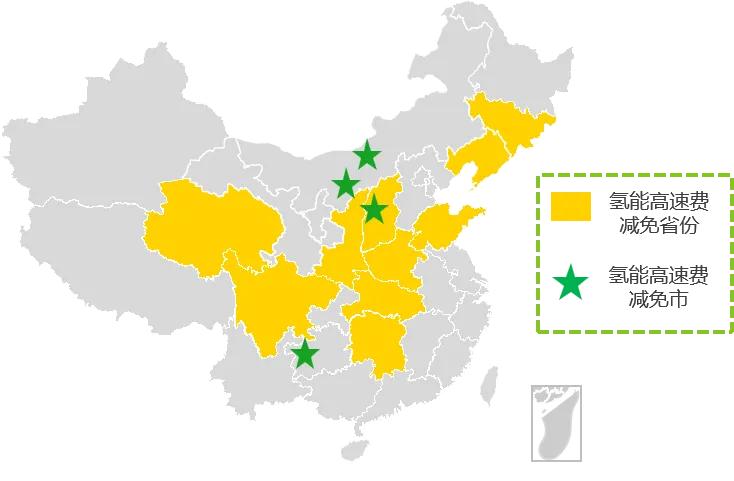

政策方面,国家和地方协同发力,推动燃料电池汽车规模化发展。国际政策方面,氢能综合应用试点政策明确了2030年发展目标:全国燃料电池汽车保有量达到10万辆,终端用氢平均价格降至25元/千克以下,部分优势地区降至15元/千克左右。同时,该政策将为燃料电池汽车提供购置补贴,并要求试点区域累计新建投运加氢站超30座。随着政策落地,将有效缓解燃料电池汽车行业当前面临的政策空窗、购置&运营成本高企、加氢站规模不足等困境。地方政策方面,我国已有10省4市相继出台“氢能高速”相关支持政策,已建成和规划在建氢走廊超25条,包括成渝氢走廊、西部陆海新通道氢走廊、京沪氢走廊等。随着氢能高速和氢能走廊网络的不断完善,燃料电池汽车运营成本将进一步下降,跨区域、长距离运输优势将逐渐显现,推动燃料电池汽车走向规模化推广与落地应用。

图2 全国氢能高速减免省市示意图

技术方面,燃料电池汽车及燃料电池系统技术水平不断提高,达到国际先进水平。整车方面,近年来,我国燃料电池商用车技术水平不断提高,高续航、低氢耗成为未来发展趋势。据《国际氢能技术与产业发展研究报告2026》显示,49吨燃料电池重卡续航里程最高达到1000km左右,百公里氢耗最低降至7.1kg左右。燃料电池系统方面,我国燃料电池技术水平持续提升,部分技术指标达到国际领先水平,燃料电池系统朝大功率、高效率、长寿命等方向迈进。最大功率突破300kW,并实现装机应用,最高效率达到60%以上,寿命达到25000h以上,可以实现-40℃低温启动。核心材料方面,质子交换膜、气体扩散层、催化剂等材料技术实现国产化突破,技术水平持续提升,跟跑国际先进水平。

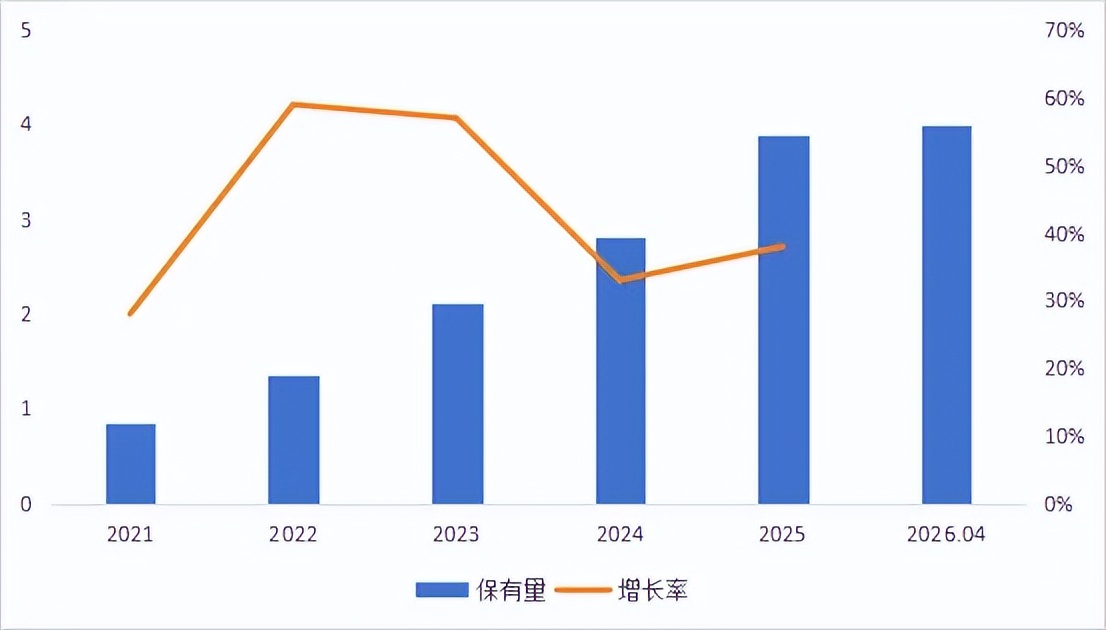

市场方面,燃料电池汽车、加氢站规模不断扩大,整车及系统成本持续下行。数量规模方面,据中国产业发展促进会氢能分会不完全统计,截至2026年4月,我国燃料电池汽车保有量达到约4万辆,位居全球第二,燃料电池汽车规模化发展有助于培育产业集群、带动全产业链降本;加氢站方面,截至2025年12月,中国已建成560座加氢站,位居全球第一,相比2024年增加50座左右,呈稳定上升趋势,持续提升燃料电池汽车补能便利性。成本方面,当前49吨燃料电池汽车重卡购置成本降至100万元左右,其中,燃料电池系统成本降至2000元/kW左右。此外,全国车用氢气平均加注价格下降至42元/kg,有效降低燃料电池汽车运营成本。购置成本与运营成本的双重下降,将进一步反哺市场,持续推动产业规模扩容升级。

图3 2021-2026年我国燃料电池汽车保有量(单位:万辆)&增长率(单位:%)

整体来看,当前全球燃料电池汽车仍深陷多重发展瓶颈:行业发展仍比较依赖政策扶持、整车购置成本居高不下、加氢基础设施建设相对滞后、终端用氢成本偏高等问题集中凸显。长远来看,行业想要实现规模化落地,核心出路在于逐步摆脱补贴依赖,打造全产业链商业化闭环;依托技术迭代与量产规模化降低整车成本,同步加速加氢站点布局,搭建贯通重点城市与干线路网的加氢体系。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司