- +1

保险咋还能分红?背后的原因在这里

资本市场风起云涌,但并不适合所有人。

有的人喜欢冒险,希望通过承受高风险来获得高额收益;

而不少人则希望承受较低的风险获得稳稳的收益。

今天我们说的内容,可能会对你有点启发。

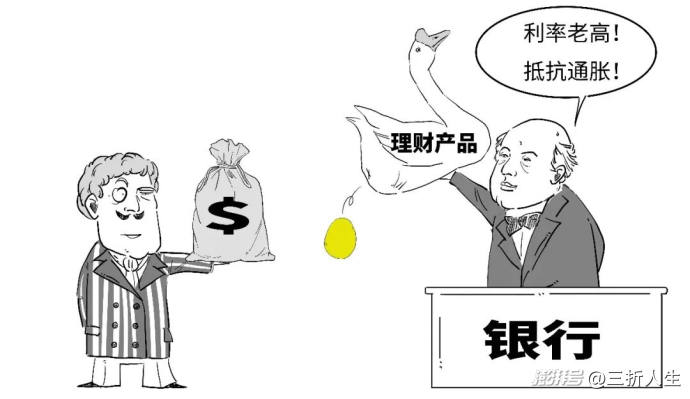

时间退回到20世纪70年代~80年代,当时欧美国家处于高通货膨胀时代,不甘心的消费者想通过购买金融产品来获取更高的回报,抵御通胀。

于是,在这一阶段,银行和证券公司开发出大量的创新金融产品。

依靠高利率产品,银行和证券公司吸引大量的个人资金,而当时保险公司的传统型保险产品无法应对高通胀,自然造成了保险公司资金外流。

于是,当时欧美的一些保险公司调整了传统型寿险产品的设计方向,开发出了“投资型保险”,也被称为创新型寿险产品。

分红保险(Participating Insurance)就属于其中一种。

什么是分红保险呢?

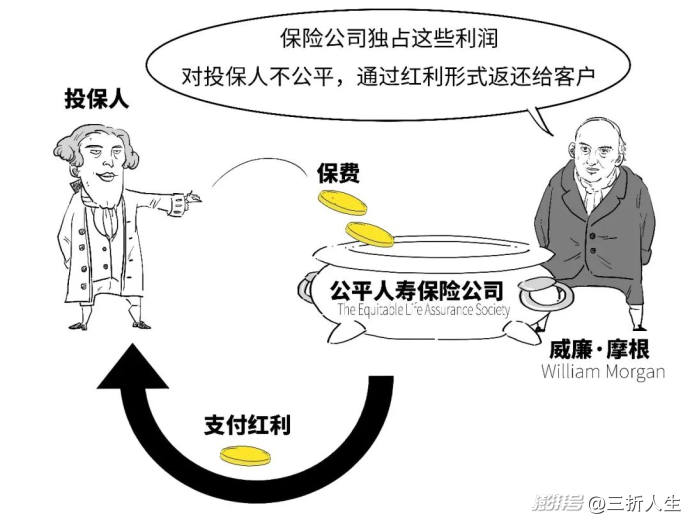

其实早在18世纪,历史上第一位精算师威廉·摩根认为当时保险公司对投保人收取的保费过高,需通过机制将部分盈余返还给保单持有人。

这正是分红保险的起源。

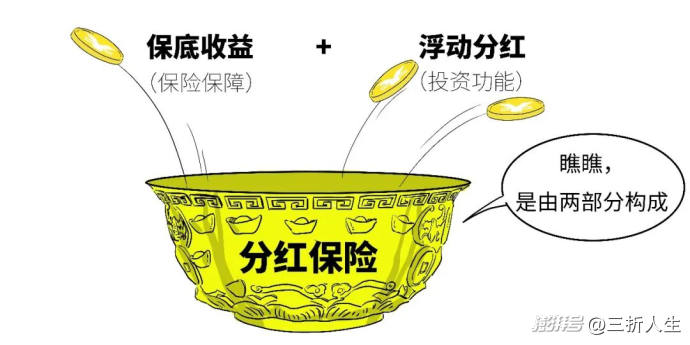

现在所谓的分红保险,既可以提供基本的保险保障,又可以根据保险公司的经营和投资收益情况,向客户分配红利。

其中,保底收益部分是100%能拿到且写进合同里,比如生存保险金、满期保险金现金价值,有法律效力;

而分红部分能拔高收益,但具体分多少是不确定的,可高可低。

一般保险公司会用演示利率做成计划书,作为红利部分的收益展示。

但实际得到的分红,可能比计划书演示的要高,也可能比演示的要低,最差是不分,倒也不会亏。

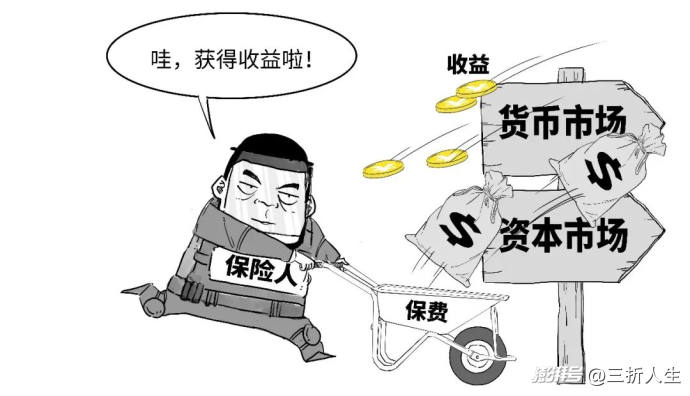

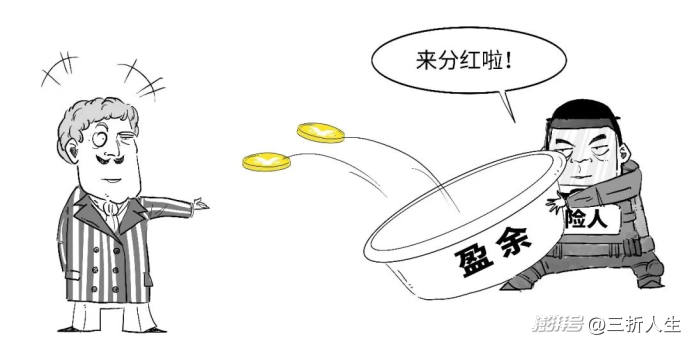

分红的钱来源于保险公司经营成果产生的可分配盈余,主要由3种“差益”构成:

1、利差益

这是保险公司实际收益高于预期投资收益产生的盈余。

保险公司会拿大家的保费去投资,比如投资国债、基础设施等,

如果实际赚到的投资收益比产品定价时预想的利益要高,多出来的就是利差益,可以用于分红。

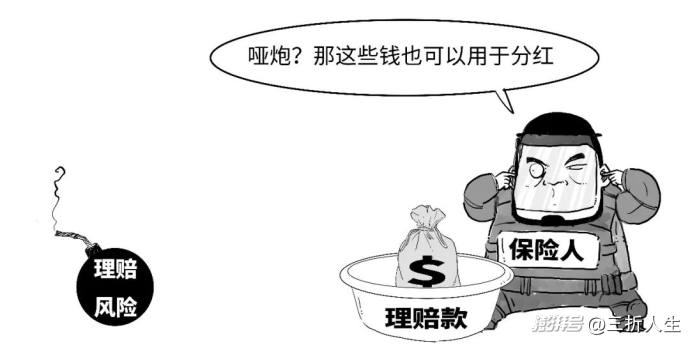

2、死差益

这是保险公司实际风险发生率低于预期风险发生率产生的盈余;反之就是死差损。

如果实际发生理赔的人数比预想的要少,省下来的理赔金就形成死差益。

3、费差益

这是保险公司实际运营管理费用低于预期费用而产生的盈余。

保险公司的实际运营成本,比如人力、场地费用等比预计的要低,节省下来的费用就是费差益。

可见,分红保险分红的多少,需要看保险公司自身管理能力和投资能力,这决定了能不能赚到钱用于分红。

我们可以留意保险公司既往产品的分红情况,瞅瞅分红意愿高不高,选对合适产品长期可达3%的复利。

在利率下行的情况下,能达到这个收益确实不错了。

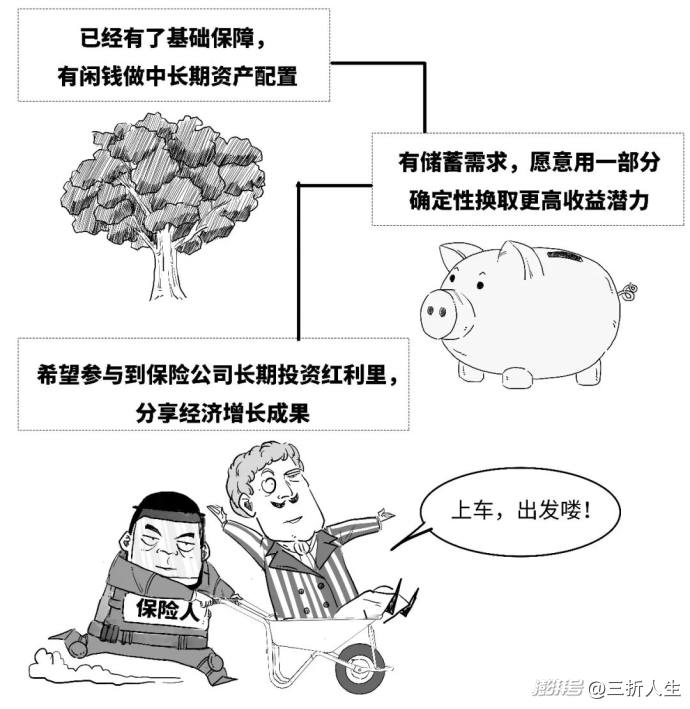

分红保险主要适合以下人群:

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司