- +1

中公教育离市值千亿,还差一个涨停板

原创: 时雨 极致洞察

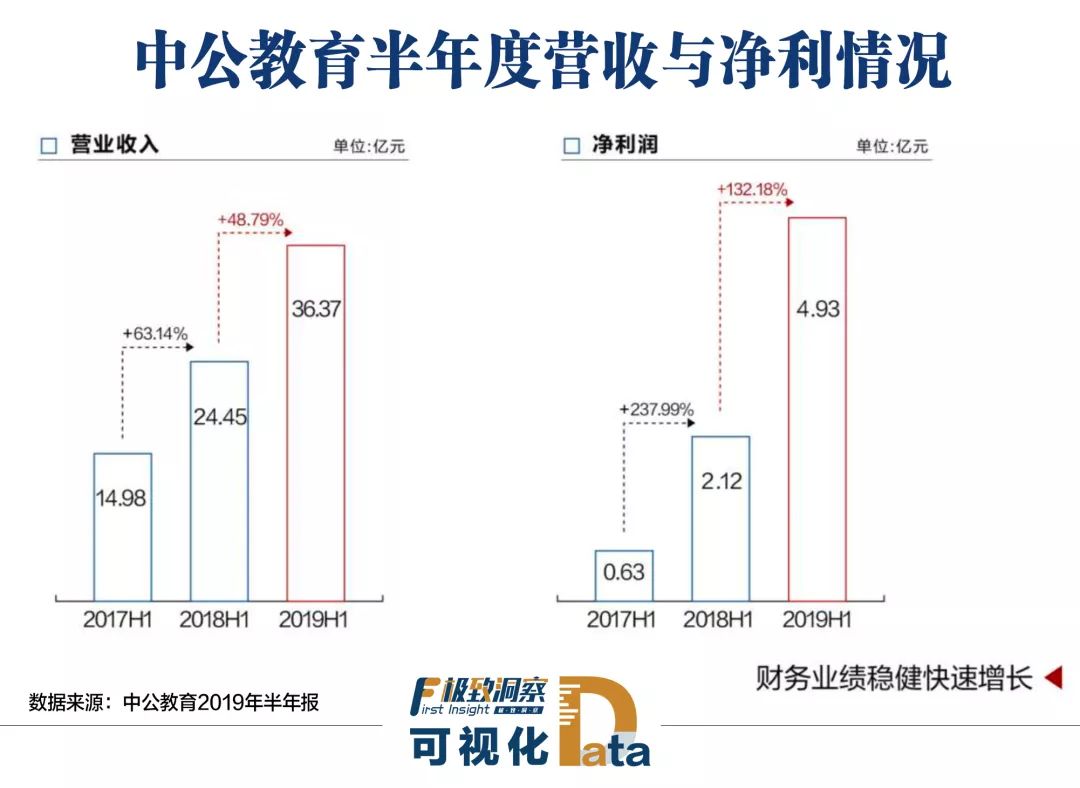

一.营收36.37亿、净利4.72亿

二.持续缩量的公务员市场,中公教育凭何实现业务狂奔?

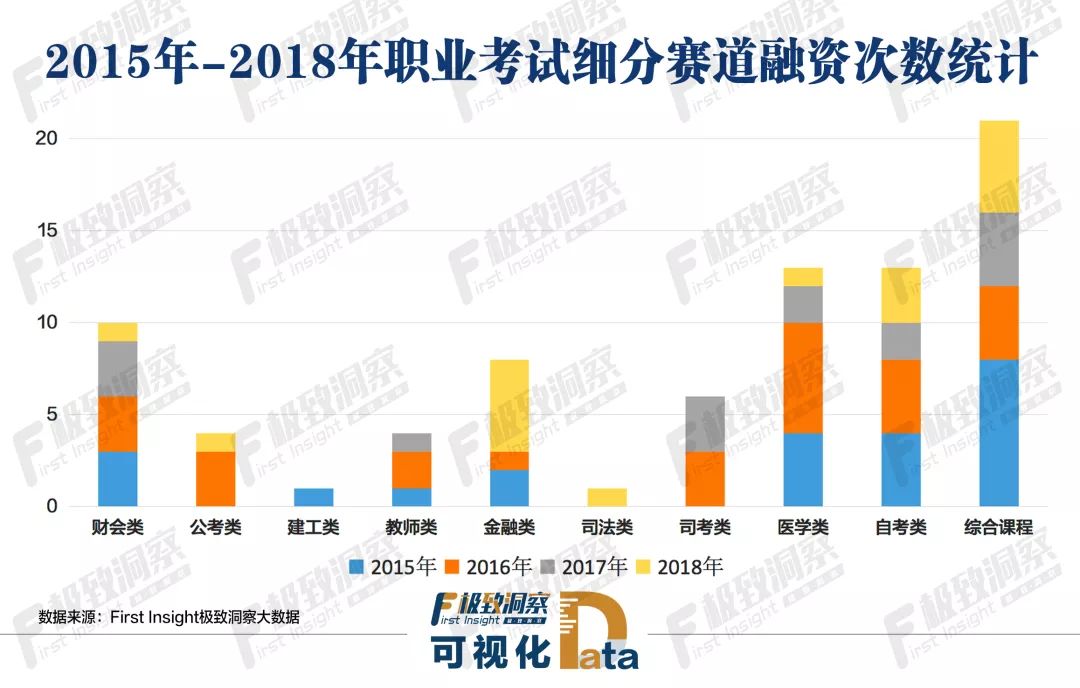

职业考试赛道新机遇分布

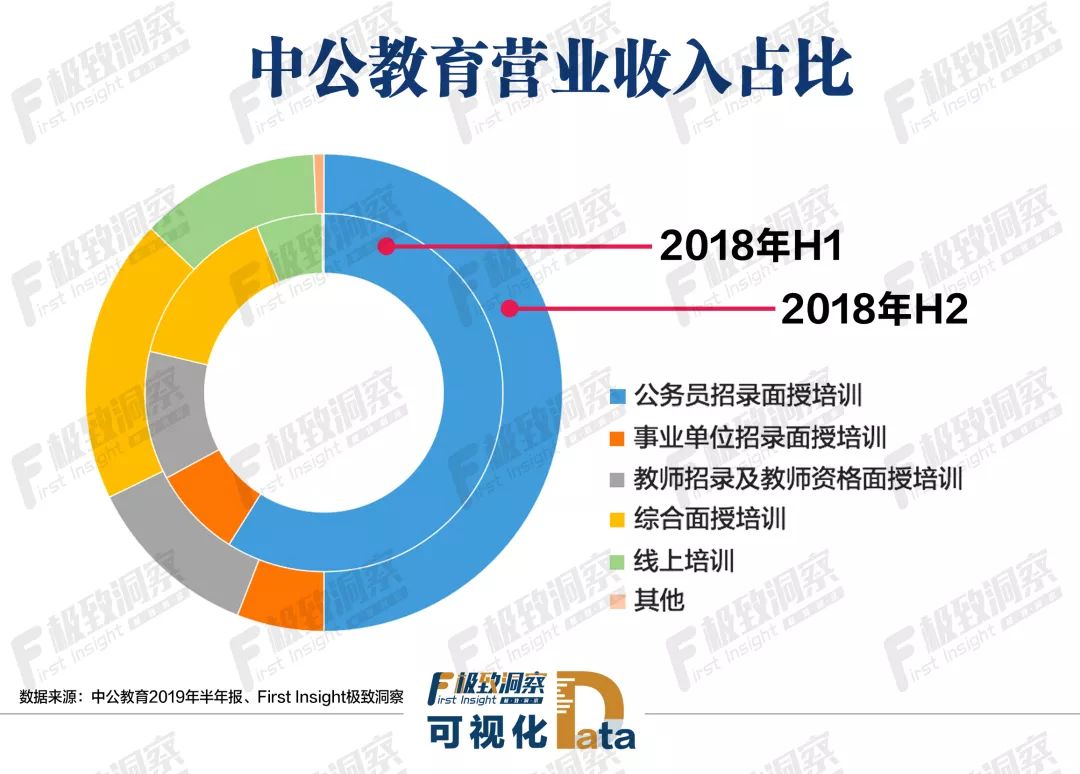

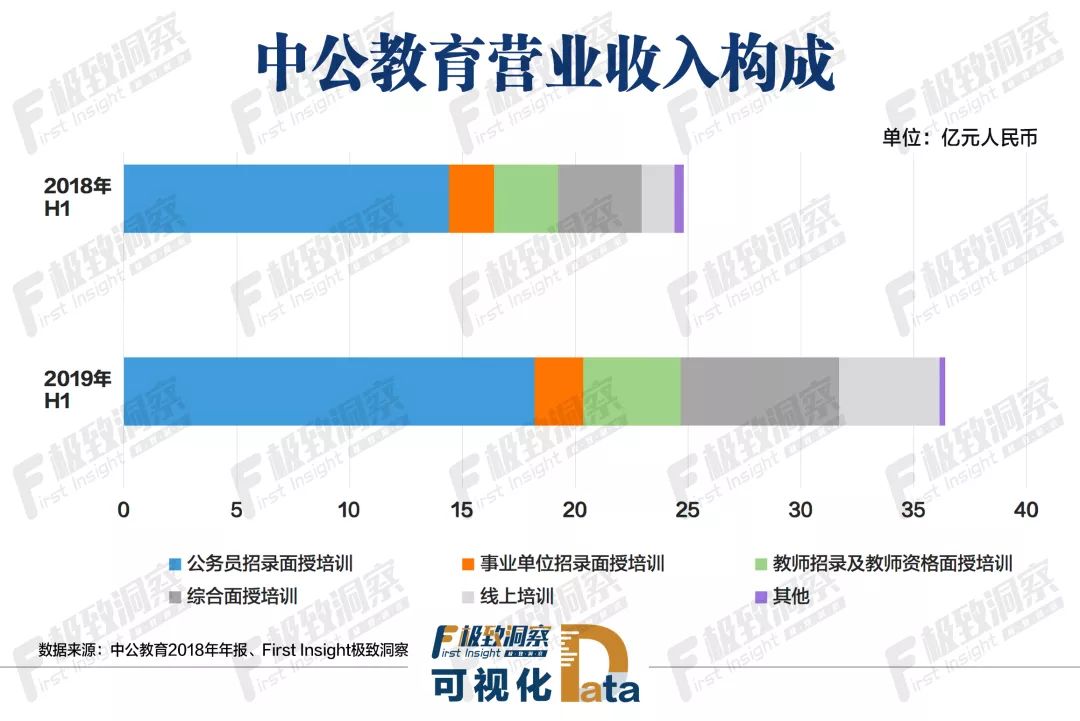

多品类业务布局:考研、IT同比增长89.43%;公务员营收占比仍达50%

三、华图VS中公:从并驾齐驱到难以望其项背

资本进程:天壤之别

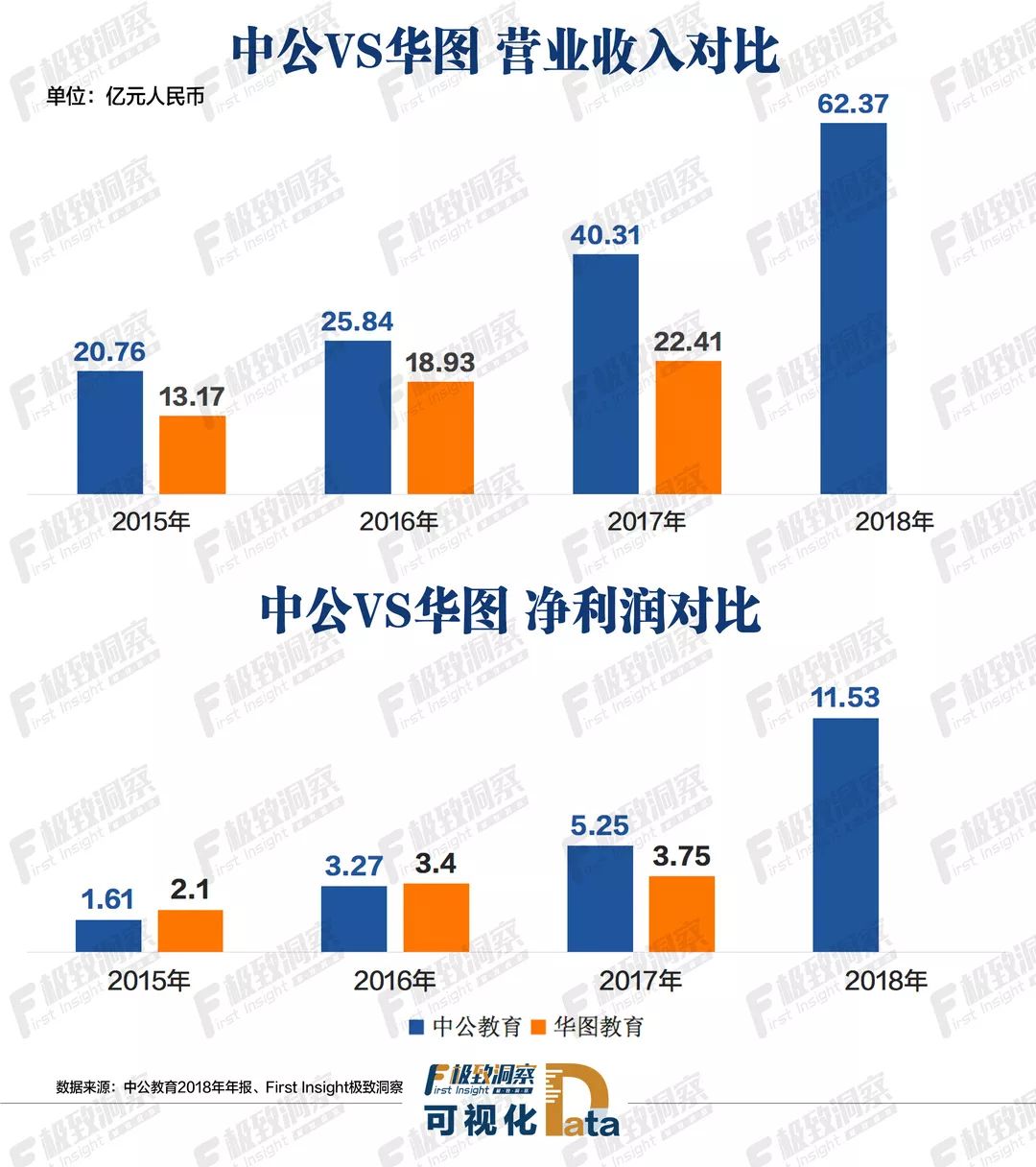

营收、净利:逐渐拉大

扩展途径:华图逐步落后

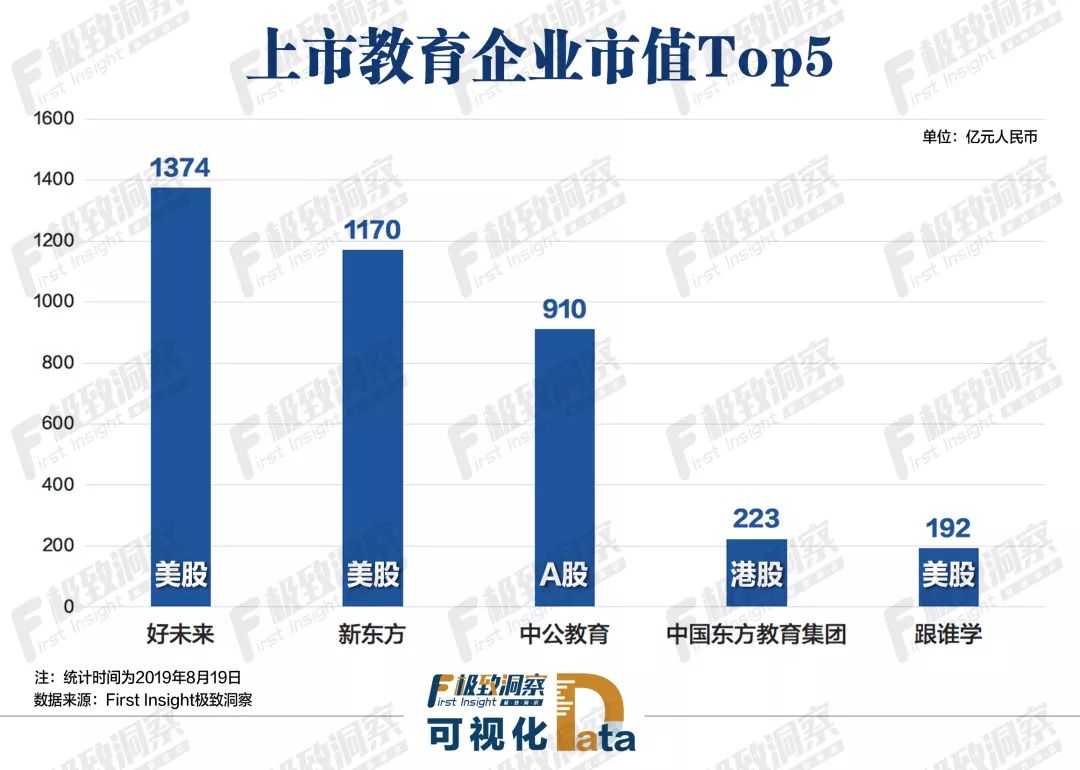

四、中公教育逼近千亿市值俱乐部

2月21日,随着亚夏汽车正式更名中公教育,“公考第一股”中公教育重组上市正式完成,根据中公教育与亚夏汽车对赌协议,中公教育在2018年-2020年扣非净利润不低于9.3亿元、13亿元和16.5亿元。据中公教育2018年报显示,其2018年净利润为11.23亿元,远高于业绩承诺金额,业绩完成率120.73%。2019年上半年净利润4.93亿,受季节性收入确认影响,年度业绩仅完成37.92%。

01

营收36.37亿、净利4.72亿

02

持续缩量的公务员市场,中公教育凭何实现业务狂奔?

职业考试赛道新机遇分布

整体来看,除公考以外的其他类型职业考试赛道依然处于规模化早期阶段,全国性品牌相对较少,投融资阶段依然早期。其中,自考类、医学类、财会类、综合课程类机构融资频繁。

对于中公教育而言,其他职业考试市场依然可以存在较大的增量空间,市场有待进一步整合提高,为中公教育多元业务拓展奠定了基础。

多品类业务布局:

据中公教育半年报显示,中公教育在招录考试的基础上,利用多品类增长飞轮效应,加大对考研和 IT 职业能力训练等新赛道的投资,并已实现规模化的快速增长,成功将业务延伸至整个知识型人群的职业教育培训领域。截至目前,中公教育已形成近2000人专职研发团队,且已覆盖319个地级市的880个学习中心网点。

据中公教育半年报显示,报告期内,中公教育培训人次实现大幅增长,累计培训人次达178.9万人,较去年同期增长44.35%。其中,面授培训人次为 93.09 万,比上年同期的 71.17 万增长 30.80%;线上培训人次为 85.81 万,比上年同期的 52.76 万增长 62.64%。公务员序列的培训人次并未因招录形势剧烈波动而减少,依然增长了约10 个百分点。

考研、IT同比增长89.43%;

公务员营收占比仍达50%

中公教育有关人士对First Insight极致洞察表示,未来3-5年,中公教育依然以公考、事业单位、教师及综合类为主,考研、IT培训等业务的迅速增长会使公司业务序列排位发生变化。同时他表示,未来中公教育在保持招录类考试稳健增长的同时,对考研和IT等赛道战略新品种进行更大规模的投资,做大板块级新门类。

当问到是否有收购计划时,他表示,目前公司处于高速的内生增长阶段,重点是继续提升管理、推进数字化转型和加大业务创新。短期暂无大规模并购计划,中长期会根据公司的发展需要进行决策。但并不排斥个别优质项目的并购机会。

03

华图VS中公:从并驾齐驱到难以望其项背

资本进程:天壤之别

与中公教育185亿借壳亚夏汽车一举成名登陆A股不同,华图教育的资本化之路异常坎坷。自2012年启动A股上市计划,到今年港交所上市申请材料再次失效,7年时间,几度失败,几度变换上市地,至今无果。

作为原来的职教双寡头,如今业务品牌差距逐渐拉大。而中公成功上市之后,品牌效应更为明显,这对其扩充业务边界、提高学员人数、增加知名度都有一定的促进作用。这一点从中公与华图同岗位的薪资标准上也可窥见一斑。

营收、净利:逐渐拉大

扩展途径:华图逐步落后

对比华图教育与中公教育的课程体系,两者都是以公务员考试、事业单位考试、教师招聘为主。虽都有线上课程,但目前却都以面授为主。相关数据显示,华图教育的线上收入仅占全部收入的3%左右。

目前来说,线上培训逐渐成为主流,IT培训等新兴技能培训也逐渐占据市场,中公教育线上培训收入自2015年的0.58亿元增长至2018年的4.4亿元,可见其在线上培训方面的投入力度,华图在这方面却稍显落后,至2017年,线上收入仍不足1亿元人民币。在课程设置方面,从官网来看,中公已经上线了包括IT培训在内的技能培训课程,而华图的课程体系仍然以考试为主。

04

中公教育逼近千亿市值俱乐部

若纵观美股、港股与A股的市场估值来看,目前新东方与好未来的PE倍分别为70倍和67倍,中公教育在A股目前获得72倍估值,港股相对较弱,教育股中领跑的中国东方教育估值接近50倍。就目前而言,教育企业龙头标的估值中,A股与美股基本相当。

继2006年新东方成功赴美上市,2014年枫叶教育成功登陆港交所,教育企业资本化基本形成民办高校赴港上市,培训及在线新业态奔赴美股的浪潮,而在政策监管之下,2014年后A股中的教育题材长期以跨界并购为主,纯的教育标的极少。

但随着2018年中公教育与美吉姆先后登陆A股后,或将开启分类管理下,新的资本化机会。对于基本面优良,重品质的教育培训企业而言,A股并不拒绝,只是在监管中提出了更多的要求。而对于中公教育这类极具中国特色的教育培训企业来说,A股无疑提供了高匹配度选择,也在宏观经济周期波动异常的当下,凸显了教育行业逆势场与硬刚需的本色。

撰文 | 时雨

校审 | 石斛

视觉 | 澄悠

版权声明:

本文为【First Insight极致洞察】原创,首发于微信号:iEDU投资人俱乐部(微信ID:ieduclub),所有权利均属“First Insight极致洞察”所有。任何主体或个人不得复制、转载、摘编、修改、链接或以其它方式展示、传播上述内容。已获“First Insight极致洞察”授权使用的内容,应在授权范围内使用,并注明来源。对不遵守本声明或其它侵权行为,“First Insight极致洞察”保留追究其法律责任的权利。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司