- +1

分析|从债券市场谈起,当前需要降息吗?

一、基本面的故事

最近的债市有点慌张。

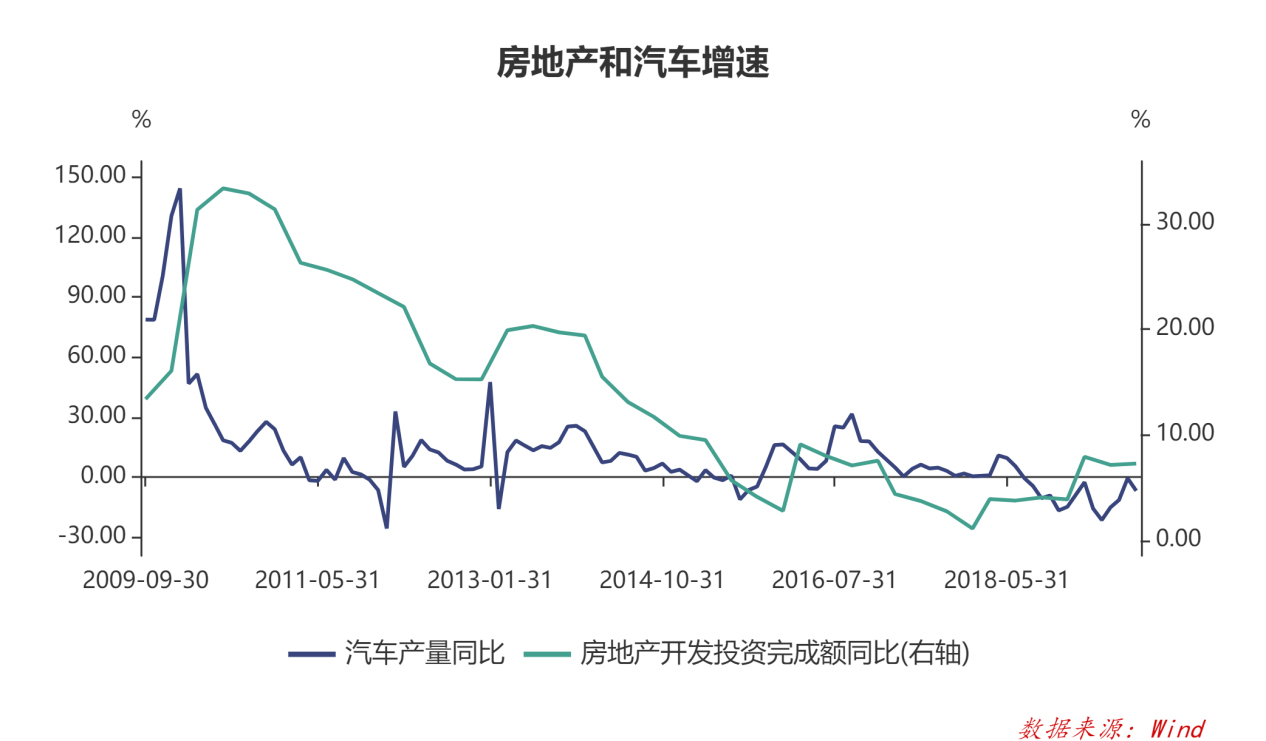

因为猪周期的影响,债券收益率在大幅度上扬。这其实是通胀预期的一种释放,是可以理解的一种暂时性行为。我们需要关注的反而是影响收益率变化的通胀以及经济体基本面的运行状态。这样才能够发现隐藏在债券收益率变化背后的密码。

也就是剥丝抽茧,直击根本。

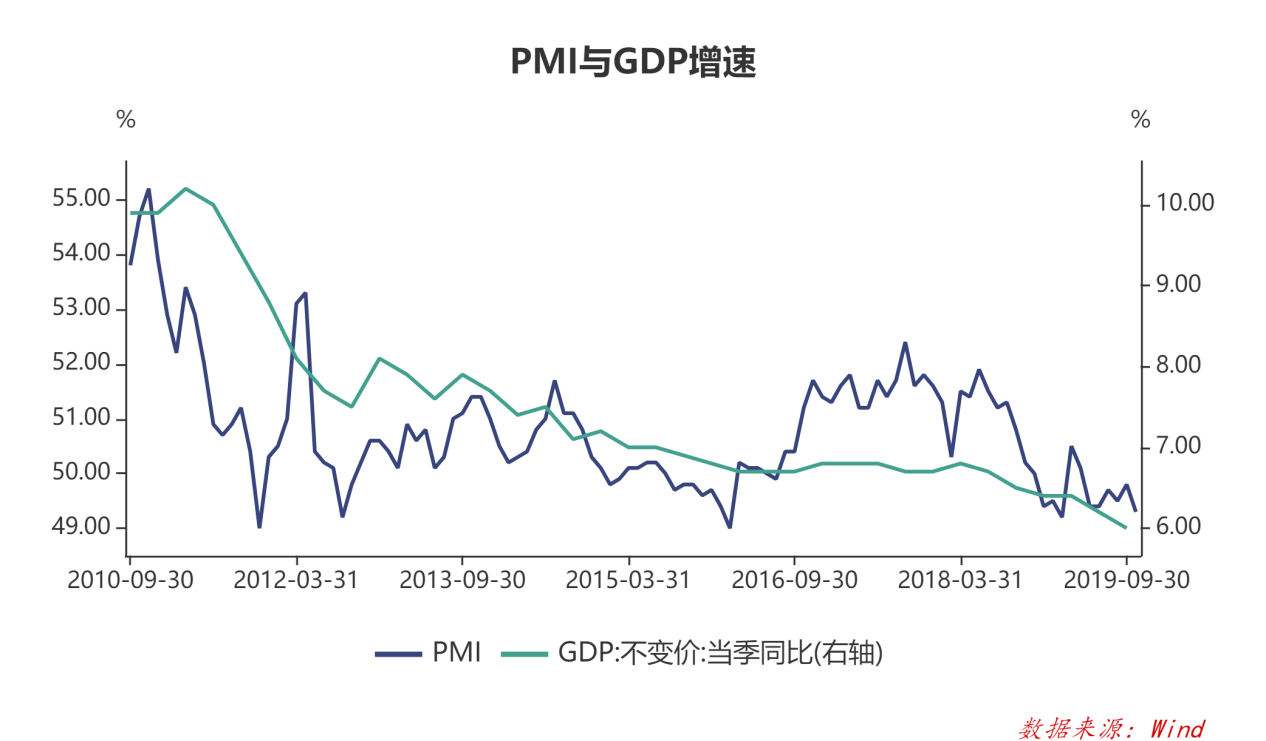

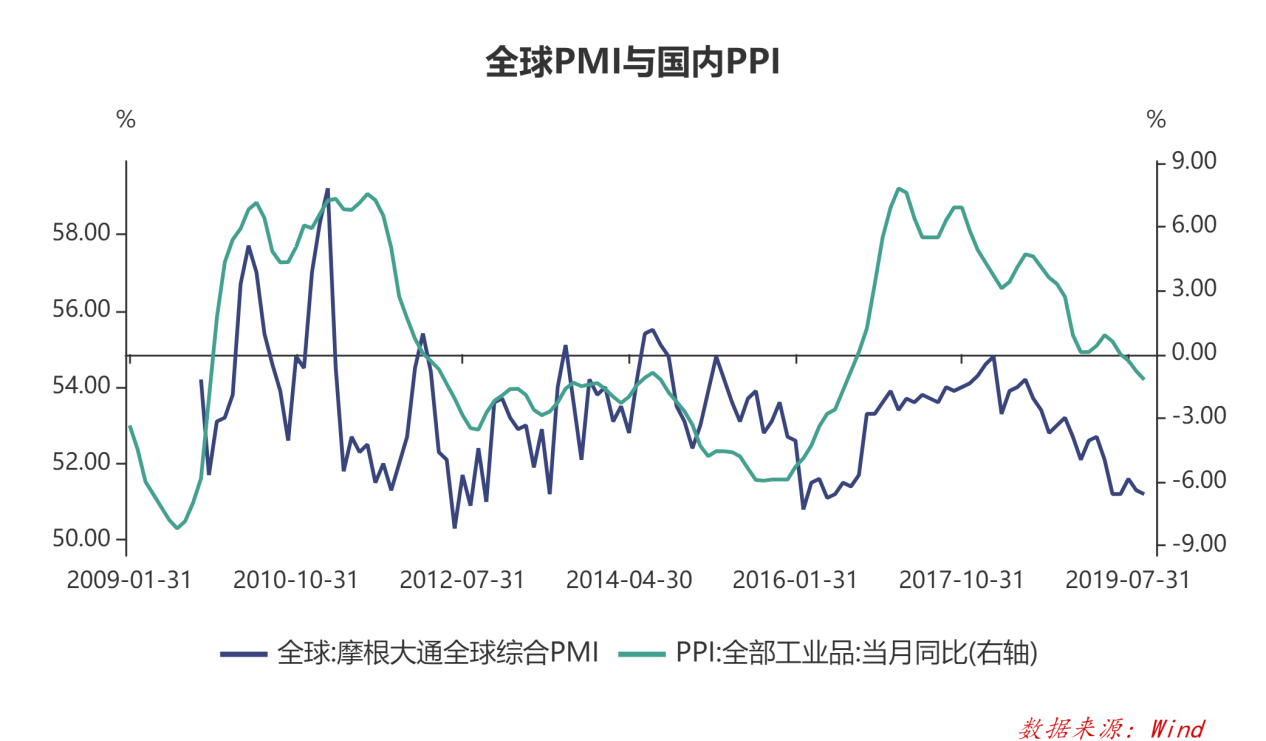

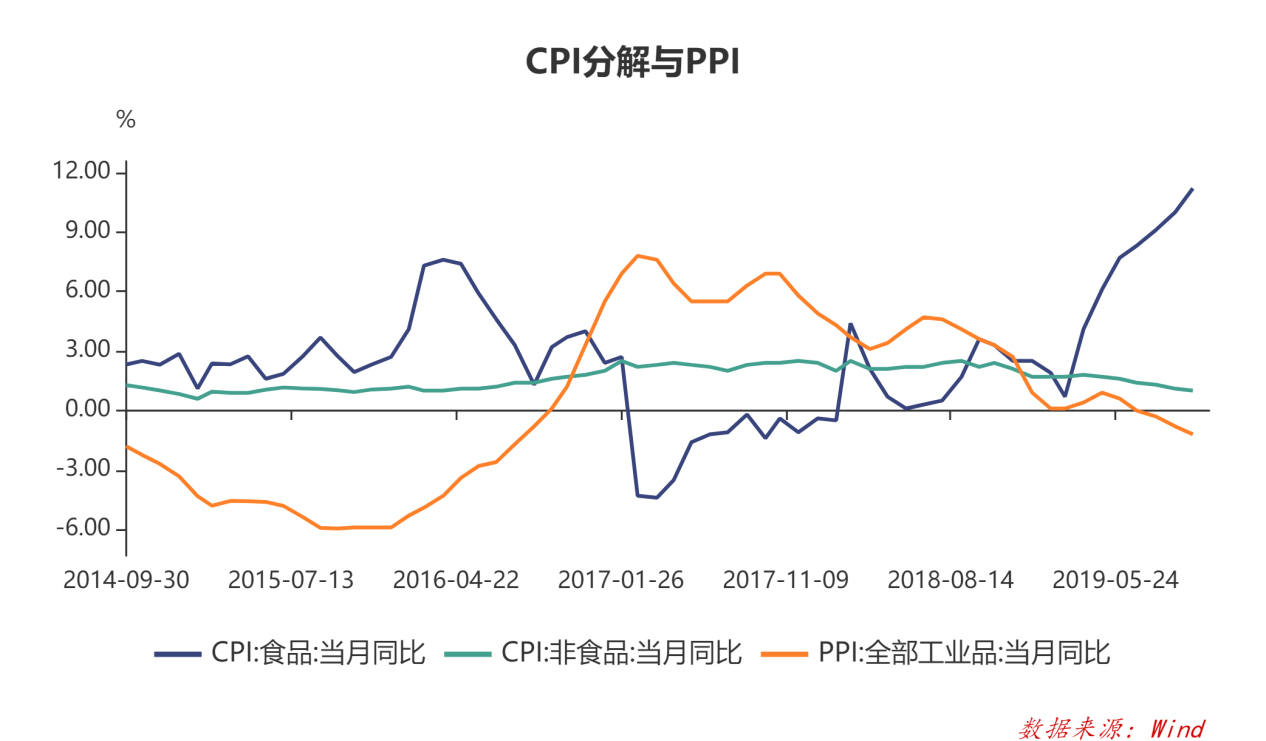

严峻的经济基本面需要宽松的货币环境助力,但是很多人担心通货膨胀的问题,但是其实从通胀数据来看扣除掉食品以后的核心CPI数据全部在下滑,更有通缩的迹象,真正应该担心的反而是通缩问题。尤其是从上游数据PPI的来看更是如此。

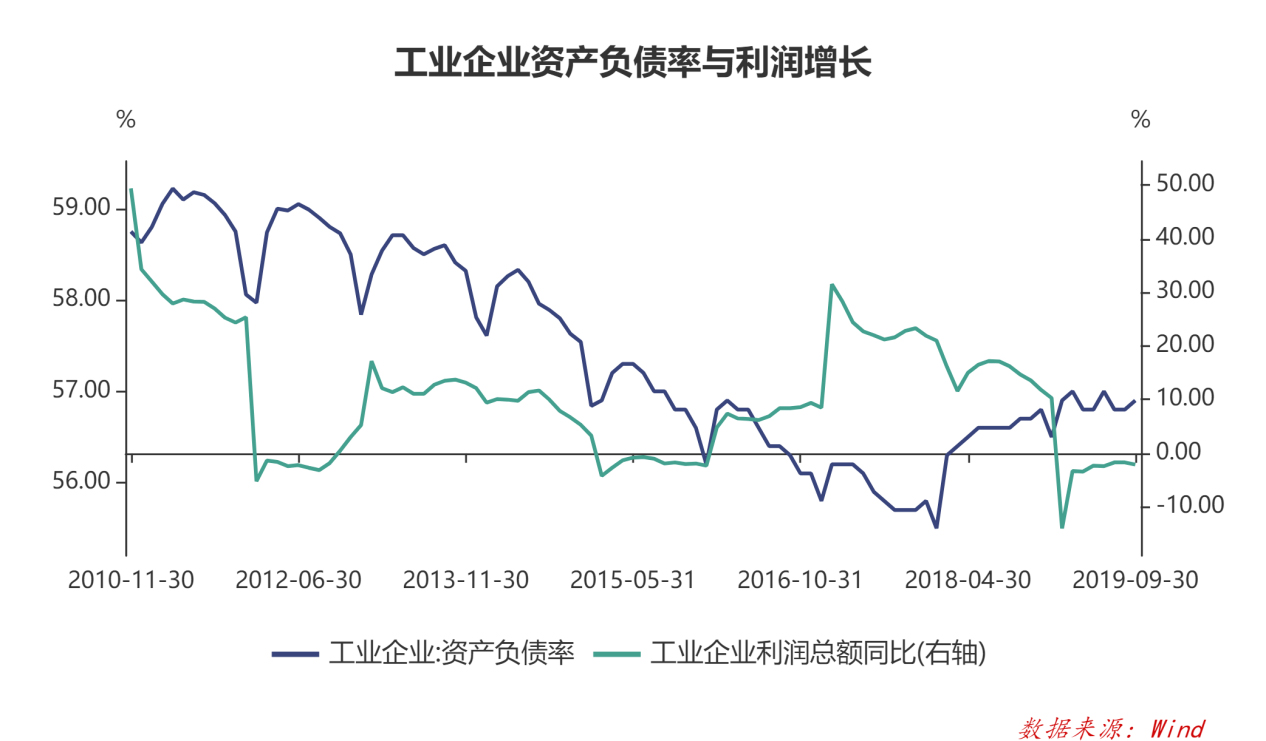

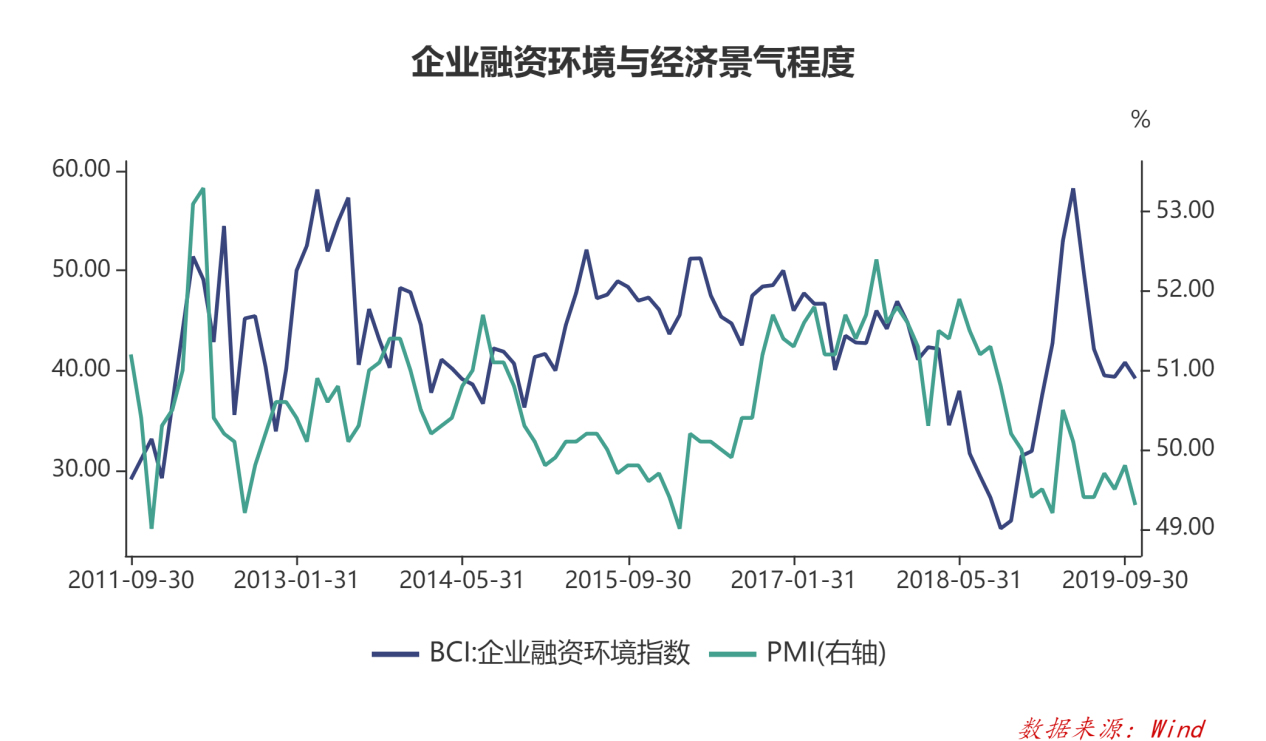

从数据来看,工业企业利润增速已经由正转负,而资产负债率却在不断攀升,打破了之前的回落趋势。但是与此同时,商业银行利润逆势上涨。

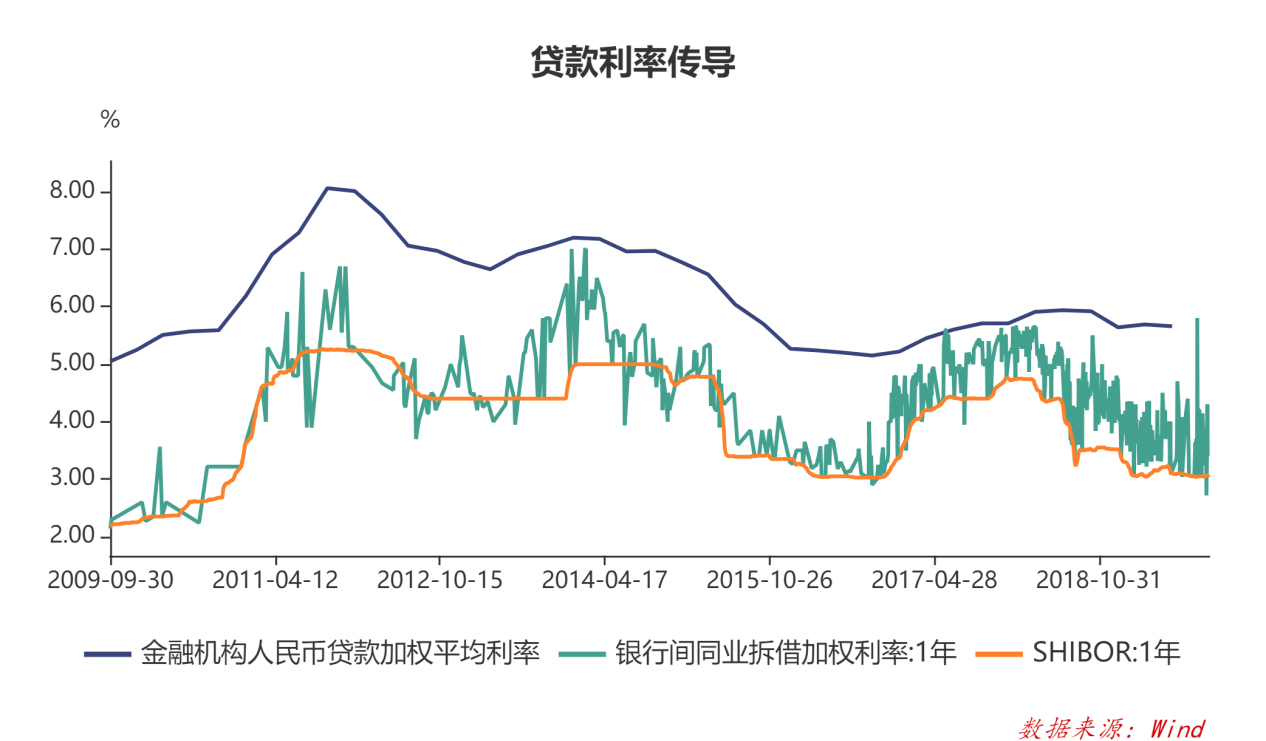

但是变相降息的策略并不是想象中的那么有效。贷款利率并未如同业利率一般降幅明显,实体企业融资成本依然居高不下,并且个体之间分化更为明显。央行—大金融机构—中小金融机构—企业的资金传导渠道依然不顺畅,原因就在于之前的去杠杆以及严监管政策导致金融机构风险偏好降低,有效资金投放不足,并且由于企业之间信用分化而导致部分信用收缩无法恢复。

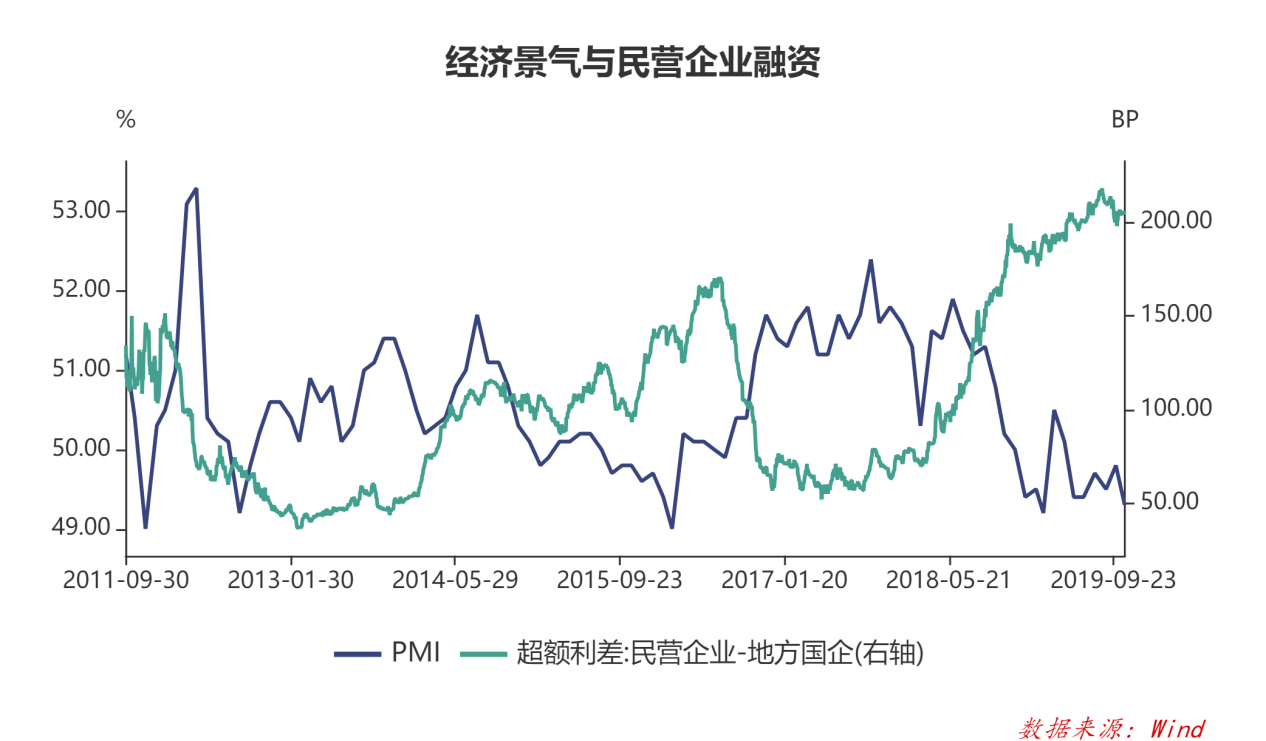

但是民营企业债券融资存量只占各类债券总量的9%,这与民营企业的经济和社会贡献度极度不相匹配。虽然央行也出台了三支箭的支持民企融资政策,但是从现在结果来看还远远不够。民营企业债券发行量持续收缩,2019年民企债券月均发行量仅为三年前的一半。与到期债券相抵,民企净融资已为负,民企债券存量持续减少。

信用分化导致民营企业与国企融资的超额利差持续扩大,占60%以上GDP的民营企业融资困难,这是造成经济基本面无法好转的重要原因。解决这个问题不能够再头痛医头脚痛医脚,而应该全面彻底的系统性解决民企融资问题。

未来需要做的最重要的两件事。

一是资产价格不能出现大幅度的波动,因为在上行周期过程中很多抵押品都是基于原有资产价格。需要防止资产价格出现大面积波动,进而影响整个金融市场,避免出现系统性金融风险。这是底线思维。

二是要重新启动经济增长。在新技术没有决定性突破的背景下,全球经济增长放缓是不可避免的趋势,为了维持全球经济增长,各主要经济体都处于降息周期。于国内而言,产业结构的问题需要关注,

能够带动经济增长的产业机构就是好的产业结构,在不同的经济发展阶段,不同的资源禀赋对应不同的产业结构,产业结构没有优劣之分。不考虑现实资源禀赋的经济转型是空中楼阁,很多省份所谓的同笼换鸟失败政策既是如此。

两者都需要货币宽松环境。

至于通胀方面,现阶段其实防备通缩的必要性更强烈一些,通胀因素理性分析可以找到应对策略,环保政策执行不当和猪瘟导致的猪肉价格上涨是可以克服的。因此对于货币宽松空间来讲,通胀的影响是可控的。

很多人提到降息就认为是大水漫灌,那我们就来讲一下大水漫灌。

从灌溉技术上来讲,都知道喷灌滴灌是最有效率也最节省水源的灌溉方式。但是很多人可能忘记了,喷灌滴灌依赖于良好的灌溉基础设施,并且中间过程运行通畅。金融市场体系也一样,主板、中小板、创业板、新三板、科创板、股交中心、债券市场、贷款市场就是基础设施,这些基础设施运行中的问题都不要我赘述,在基础设施没有通畅运行的情况下,喷灌和滴灌的手段很多时候无济于事。

所谓大水漫灌,其实雨露均沾。

在金融市场传导渠道不能完全打通的条件下,在全球处在降息周期的外部环境下,在国内经济基本面继续面临下滑威胁的情况下,全面降息可能是不二选择。

(作者陈浩供职于某券商总部固定收益部门,王笑供职于某银行总行财富管理与私人银行部。文责自负,不代表所在机构观点。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司