- +1

中国社科院|资产负债表③盘算下地方政府家底

中国地方政府资产规模

中国地方政府资产可定义为由地方政府控制的包含经济利益或服务潜能的资源。

我们对地方政府资产负债表的估算同样遵循现实性、谨慎性等原则。由于地方政府负债大多数已经有现成的官方数据,因此我们只估算地方政府资产的规模,且以2017年为例展现估算过程。此外,由于2013年以后,无法一一获得官方数据,只能获得一般债务和专项债务的官方数据,按照现实性和谨慎性原则,本部分不按照框架对每一个负债项目一一进行估算,而是统一按照地方政府直接负债、地方政府或有和隐性负债两个大类来处理。

地方服务性资产

1.地方政府金融资产

地方政府金融资产包括地方财政性金融资产和其他地方金融资产两项,前者指地方财政部门掌控的现金、银行存款、有价证券等;后者指除地方财政部门以外的其他地方政府资产主体的金融资产,包括地方社保基金的资产。

对地方财政性金融资产我们仅估算地方财政性存款,一是数据可得性限制,二是地方财政性存款是地方财政性金融资产的主要组成部分。从数据来源看,对于财政性存款仅能直接获得全国整体的统计数据,而没有对中央、地方分别统计的数据。基于此,我们估算地方财政性存款时,先确定一个合适的地方政府财政性存款所占的比例,然后乘以全国的财政性存款来估算出最终结果。

分析财政存款的来源,可以发现其与预算资金和财政支出有很大关系。从一段时间看,若仅考虑预算财政支出,则支出越多,相关预算资金所形成的政府存款就应该越少,即财政支出和财政存款之间应是负相关关系。但是,如果同时考虑中央和地方财政支出所涉及的资金,则对比看,支出较多的一方是支配资金较多的一方,相应地由所支配资金形成的政府存款也会越多。简言之,对比而言,中央和地方之间的财政支出的相对状况,很大程度上能够说明二者之间财政性存款的相对状况。这样,以当年地方支出占中央本级支出与地方支出之和的比例来估算地方政府财政性存款是较为合理的选择。故我们用当年地方支出占中央本级支出和地方支出之和的比例,与截至当年底的全国财政性存款总额相乘,来估算截至每年度年底的地方政府财政性存款的规模。

按照《关于2017年中央和地方预算执行情况与2018年中央和地方预算草案的报告》的数据,计算得出,2017年地方财政支出占中央和地方财政支出之和的比约为85.32%。同时,根据央行的《金融机构本外币信贷收支表》,截至2017年12月财政性存款共计41,134.78亿元。因此,按比例估算的截至2017年底地方财政性存款约为35,094.17亿元。

其他地方金融资产主要是地方行政事业单位的现金、存款、有价证券等。《中国会计年鉴》中提供了全国70多万家预算单位的相关资产数据,但同样未分中央和地方。采用与估算地方财政存款相同的思路,先寻找合适的相关地方占比,再结合全国的数据进行估算。财政部于2006年曾经开展过一次全国行政事业单位资产清查工作,清查对象是近70万家全国预算单位。按照财政部提供的数据,清查结果为中央行政事业单位资产约占15.24%,故而地方行政事业单位资产约占84.76%。考虑到中国会计年鉴的统计对象与当时资产清查的统计对象的范畴基本相同,而行政事业单位的这些国有资产一般不容易发生大的变动。因此,在数据可得性限制情况下,我们以2006年资产清查结果中反映的中央地方的资产相对比例,来近似估算其他地方金融资产,这符合现实性原则,也具有一定的合理性。按照《中国会计年鉴2018》的数据,截至2017年底,行政事业单位金融资产总计94,955.48亿元,则按比例估算的其他地方金融资产约为80,484.26亿元。

另外,《中国会计年鉴》所统计的数据并不包括地方政府管理的社保基金。按照《中国统计年鉴2018》,截至2017年底,全国的社保基金累计结余为77,311.60亿元。这样,截至2017年底的金融资产合计约为1922,890.03亿元,其中地方财政性金融资产即财政性存款约35,094.17亿元,其他地方金融资产约80,484.26亿元,社保基金结余77,311.60亿元。详见下表。

表1 地方政府金融资产情况(2017)单位:亿元

2.地方政府固定资产、存货及无形资产

我们采用与估算其他地方金融资产时相同的方法,来估算相应的地方固定资产、存货及无形资产的规模。

固定资产包括地方运营性固定资产和地方性基础设施。前者指由地方政府监管,地方级单位占有、使用的国有固定资产,后者指完全由地方政府投资建成的基础设施、通过BOT等方式建设且所有权由地方取得的基础设施,以及中央地方共同投资,但属于地区性的、本地受益的基础设施。由于公共基础设施的相关统计数据于2014年才开始出现,因此我们统一估算地方固定资产,不再分别估算两个子项。按照《中国会计年鉴2018》,截至2017年底,全国近75万家预算单位的固定资产(包括公共基础设施等)合计为159,737.66亿元。在前述财政部公布的2006年资产清查结果中,提供了固定资产中地方所占的比例为84.82%,因此,截至2017年底,地方政府的固定资产为135,489.48亿元。

存货及相关资产和无形资产指地方行政事业单位、社会团体等占有、使用的存货及相关资产和无形资产。在财政部公布的2006年资产清查结果中,未提供这两项资产的地方占比,所以我们采用与估算其他金融资产时相同的方法,即以2006年资产清查结果中地方行政事业单位资产所占的比例84.76%,与《中国会计年鉴》中全国行政事业单位存货和无形资产的规模相乘,来估算出地方行政事业单位存货及相关资产和无形资产的总额。根据《中国会计年鉴2018》,截至2017年底全国行政事业单位的存货及相关资产(包括政府储备物资)共计6,181.81亿元,无形资产共计3,654.65亿元。则截至2017年底的地方政府的存货及相关资产约5,239.70亿元,地方政府的无形资产共计约3,097.68亿元。

地方服务性资产小结

基于以上估算,就可以得出截至2017年底中国地方政府服务性资产的相关情况,具体反映在下表中。

表2 地方政府服务性资产(2017)单位:亿元

地方财力性资产

1.地方国有经济

依前述,国有经济包括企业的地方国有净资产和金融机构的地方国有净资产,分别指企业和金融机构中国有净资产中应归属于地方的部分。

考虑重复计算问题,企业的地方国有净资产的规模可以直接使《中国财政年鉴》中的数据。因为在该年鉴的统一口径下,可能存在企业之间的股权和股票投资造成的重复应当已被剔除。考虑到企业的地方国有净资产主要集中于地方国有企业,需要采用地方国有企业的相关数据。根据《中国财政年鉴(2018)》,截至2017年底地方国有企业所有者权益总额为407,367.60亿元。但国有企业的所有者权益和国有净资产并不等价,因为企业的地方国有净资产应是地方国有企业所有者权益中归属国家所有的部分,故还需以合适比例来进行估算。考虑到地方国有企业整体的资产情况与全国国有企业整体的资产情况应具有相似性,故按全国国有资产总量占全国所有者权益的比重来进行估算是合理的。根据《中国财政年鉴》中相关数据计算,2017年该比例为77.81%,从而可以计算,截至2017年底企业的地方国有净资产约为316,960.57亿元。

对金融机构的地方国有净资产的处理,由于数据可得性的限制,与对政府整体进行考察时一样,也以商业银行作为代表性金融机构。不同的是,大型商业银行、政策性银行和邮储银行中的国有净资产,大多数应当归属于中央政府资产,而地方国有净资产主要应存在于股份制商业银行中。对股份制商业银行中地方国有净资产的考察,只需要估算股份制商业银行中由地方政府财政部门持有的权益即可。从对2017年12家股份制银行年报的分析可知,截至2017年底,股份制银行中地方政府持有的权益共936.86亿元。

综上,截至2017年底的地方国有经济总额为317,897.42亿元,其中企业的地方国有净资产约为316,960.57亿元,金融机构的地方国有净资产约为936.86亿元。

2.地方收益资源性资产

依前述,地方资源性资产包括地方收益土地资产、地方收益矿产资产、地方收益森林资产和地方收益水资产四项。限于数据可得性,我们只估算地方收益土地资产以及地方收益矿产资产中的油气资产这两项资产的规模。

地方收益土地资产的估算思路比较直接。由于前文已经估算了政府整体的土地资产,因此只需要将政府整体的土地资产中,属于地方收益的那部分土地资产价值划分出来即可。前文估算时,是采用每年国有土地成交价款减去出让成本后的纯收益除以当年出让的国有建设用地面积,计算得到的每平方米土地价格作为国有土地资产的土地价格;用设市城市城区面积减去建设用地面积后的剩余土地面积,作为国有土地资产的剩余面积,然后土地资产规模就可以根据土地出让纯收益和剔除建设用地后国有土地的面积来估算。

可见,由这种方法估算的土地资产价值,实际上是指新增建设用地的土地出让纯收益,其中一部分应归属中央。根据《财政部国土资源部中国人民银行关于调整新增建设用地土地有偿使用费政策等问题的通知》(财综[2006]48号),市、县人民政府需缴纳新增建设用地土地有偿使用费,征收范围是:“利用总体规划确定的城市(含建制镇)建设用地范围内的新增建设用地(含村庄和集镇新增建设用地);在土地利用总体规划确定的城市(含建制镇)、村庄和集镇建设用地范围外单独选址、依法以出让等有偿使用方式取得的新增建设用地;在水利水电工程建设中,移民迁建用地占用城市(含建制镇)土地利用总体规划确定的经批准超出原建设用地面积的新增建设用地”,并在中央和省级人民政府之间按30:70的比例分成。由地方政府资产的定义,地方土地资产的价值应当是归属于地方的土地出让纯收益,这就需要扣除中央分成的部分。

按照财综[2006]48号文的规定,全国土地被分为15个等别,并规定了每个等别土地相应的有偿使用费征收标准,从一等地的140元/平方米至十五等地的10元/平方米。我们先将现行制度规定的有偿使用费征收标准进行算术平均,得到每平方米新增建设用地的平均有偿使用费约为53.07元/平方米,然后乘以归属土地资产的土地面积得到总的有偿使用费,最后乘以中央分成比例就得到需扣减的部分。具体到2017年,当年估算的剩余国有土地面积为143,201.70平方公里,因此,相应的应归属于中央的新增建设用地有偿使用费即为22,799.14亿元。这样,从估算的2017年政府整体土地资产中扣除这部分属于中央的土地资产后,剩余的部分即为地方收益土地资产,共计604,348.81亿元。

油气资产的估算思路也比较直接,由于前文已经估算了政府整体油气资产的价值,因此同样只需要在政府整体油气资产中扣除掉属于中央政府的部分,剩余部分就是地方收益的油气资产。按照前文估算的方法,油气资产的价值是由资源税、补偿费和石油特别收益金这三项构成的。其中,石油特别收益金属于中央收入,按定义不包括在地方政府收益的油气资产中,应剔除。资源税和补偿费则需按现行制度在中央和地方之间分成,其中,按照《国务院关于实行分税制财政管理体制的决定》,除了海洋石油资源税以外的资源税全部归地方所有。按照《矿产资源补偿费征收管理规定》,矿产资源补偿费中,中央与省、直辖市的分成比例为5:5,与自治区的分成比例为4:6。这样,就可以基于前文估算结果,相应扣减应归属中央的部分,得到地方政府收益的油气资产价值。

需要说明的是:中海油是海洋石油企业,其石油产出多数属于海洋石油,故剔除其石油资源税的部分。矿产资源补偿费的分成比例,我们统一按照按中央和地方5:5分成计算;并且,由于2014年12月1日起“原油、天然气矿产资源补偿费费率降为零”,因此2014年以后年度对地方收益油气资产只估算资源税对应的部分。

2017年,根据相关数据,去掉中海油后的石油资源税约为1,475.84亿元,天然气资源税为1,508.12亿元,二者合计2,983.96亿元,截至2017年底,地方收益油气资产共计2,983.96亿元。

3.地方财力性资产小结

由以上分析结果,可以得到,截至2017年底,中国地方政府财力性资产的情况,具体如下表所示。

表3 地方政府财力性资产(2017)单位:亿元

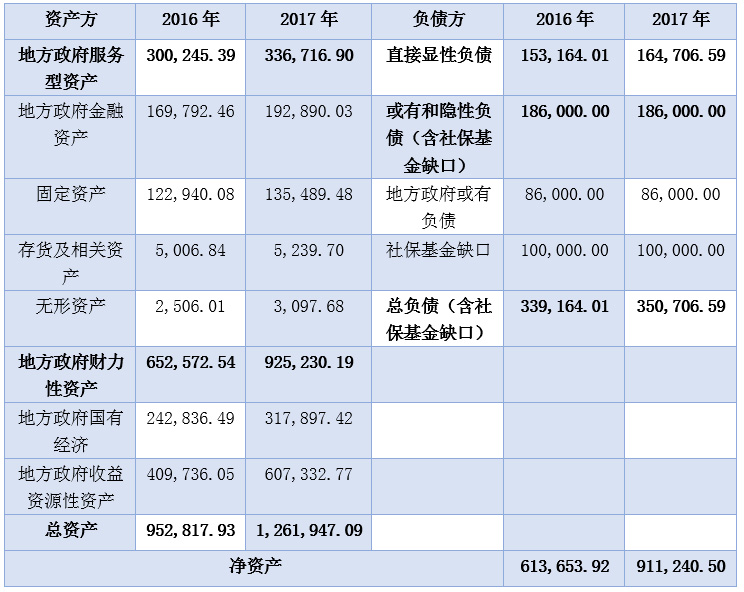

估算的中国地方政府资产负债表规模(2016~2017年)

按照前述对地方政府资产的估算方法,可以估算出2016年—2017年中国地方政府资产总规模;再加上前文已经讨论过的地方政府负债总规模,就可以得到2016年—2017年地方政府的总资产、总负债和政府净值的情况。

有两点需说明。一是按照谨慎性原则,本部分同样将地方政府或有负债的转化率设定为100%。二是社保基金缺口难以明确、清晰地判断是中央政府负债还是地方政府负债,综合考虑,我们在地方政府负债中以各年均为10万亿元的参考值纳入社保基金缺口,反映在地方政府资产负债表总规模中。但后文的相关分析中按照包括或不计入社保基金缺口两种情形分别讨论。

表4 地方政府资产负债规模(2016~2017)单位:亿元

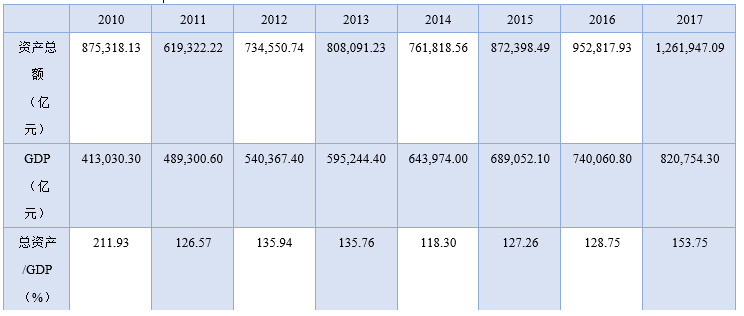

地方政府资产总规模及结构分析

中国地方政府的资产总规模十分庞大。2010年—2017年,中国地方政府总资产的规模占当年GDP的比例基本维持在120%以上,2017年达到约126万亿元人民币(见下表),几乎1.5倍于2017年GDP总额。

表5 地方政府资产总额及相对规模(2010~2017)

(本报告是中国社会科学院财政税收研究中心《中国政府资产负债表研究》项目组的系列成果之三,梁志华参与了数据更新工作。《中国政府资产负债表2019》部分内容见《财经智库》2019年第5期,报告全文社会科学文献出版社即将出版)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司