- +1

流动性经济学|全球资本流动:全景扫描和特征事实

研究资本流动的目的,很大程度上是从金融稳定的角度出发的,由于在不同时期和不同国家,资本流动的规模和结构都有显著的差异,而且不同形式的资本流动,内在特征也大为不同,所以,结构需要重点剖析。比如其他投资项目中的银行信贷资金的跨国流动,波动性就比较高,且在银行危机前后表现尤为剧烈,所以也是各国流动性监测的重要变量。

规模小且结构稳定自然是风险最小的组合,规模大且结构不稳定就是风险最大的组合。规模有绝对和相对两个角度,而结构的分析维度较多,如账户结构、权益或债务结构、投资期限(久期)结构、国别结构、资金使用方式(投资或消费)和货币结构(本币或外币)等。相对而言,结构比规模更为关键,它牵涉到一个错配的问题,比如,货币错配就是引发金融危机的一个重要原因。一般规律是,权益型资本流入有助于风险分担;资本用于投资领域比用于消费领域更可持续;外币债务用于可贸易部门的资本积累,比用于不可贸易部门,更有助于债务偿还,因为可贸易部门的产能扩张有助于改善经常账户收支。所以,综合而言,直接投资是最“好”的投资,因为它是权益而非债务,长期而非短期,有助于扩张产能而非消费。

从政策制定者的角度来说,资本流动的结构关系到货币政策、流动性管理和金融稳定。货币政策方面,不同形式的资本流动对央行政策利率的敏感度是不一样的。一般地,短期资本流动通常对国内短期利率非常敏感(考虑到汇率预期)。正是由于短期利率被视为一种关键的政策工具,对短期债务工具的跨境投资的限制往往是最后才被取消的。流动性管理方面,资本流动的期限结构将影响冲销工具的选择。资本流动对金融稳定的含义不言而喻,它决定了供应方和接受方如何分担风险,从而界定了风险敞口,影响国内固定资本形成,以及资本流动对经济周期性的敏感性(BIS,2009)。

本文将从以下几个维度考察全球资本流动的特征事实:

第一,规模,即资本流动的美元价值,一般由当期GDP标准化,既可以是全球GDP,也可以是样本国家的GDP。为了便于横向比较,本文统一选取全球GDP进行标准化。

第二,结构,由于“金融衍生品和雇员认股权”项目时间序列数据较短,且规模很小,一般只考察直接投资、组合投资和其他投资三类。

第三,波动性和联动性。

全球资本流动总规模与结构

世界银行计算全球商品贸易规模(占GDP的比重)的方法是将所有国家的商品进出和出口加总,而后除以全球GDP。本文采用同样的方法,先求全球总资本流动,它等于总资本流出加上总资本流入,而后再用GDP对其进行标准化。

图1显示了1980年至2018年全球资本流动情况,除了总规模,也显示了内部结构。如图所示,从总规模角度来说,有明显的周期和趋势特征。2008年金融危机之前,全球资本流动呈现阶梯状上升的态势。每一次危机——如上世纪80年代初期(墨西哥、秘鲁)和1990年的拉美债务危机(乌拉圭、委内瑞拉、墨西哥)、1997-1998年的亚洲金融危机、2000年的互联网泡沫和2008年美国次贷危机——都会降低风险偏好,引起资本流动规模的收缩。正如拉斯•特维德在《逃不开的经济周期》中说的:“萧条的唯一原因是繁荣”,每一轮危机之前,都出现了资本流动规模膨胀的情形。周期像是一种挥之不去的梦魇。尤其明显的是,2008年金融危机之后,资本流动规模急剧萎缩,且与前期高点仍有相当差距。2007年,资本流动规模占GDP的比重为42%,2018年仅为9.54%,2010年是后危机时代的高点,也仅为17.89%。2016年以来的收缩,与特朗普上任后以美国为中心的一系列政策由密切关系。

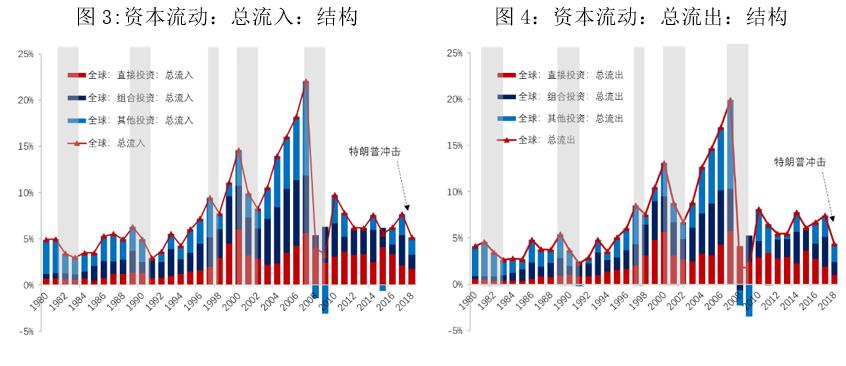

图3和图4分总流入和总流出展示了资本流动的结构。从趋势和波动(周期)上来讲,总流入、总流出和总资本流动(图10)是高度一致的。但从图12和图13可以更清楚地了解到三类资本流动的波动性差异。直接投资、组合投资和其他投资总流入和总流出的标准差分为1.42%和1.57%、1.69%和1.62%、2.23%和2.21%。也就是说,直接投资和组合投资的波动性,只有其他投资的67%和75%。在金融危机时期,其他投资和组合投资的波动性更高,不仅规模急剧收缩,还会出现净回流的情况。比如,在2008年和2009年,其他投资总流入(图3)均为负值,说明流入小于流出,资金回流。从总流出角度来说(图4),2009年总流入的情况相似,只有其他投资出现回流,但2008年,组合投资也出现了回流,这加剧了全球股市的波动。

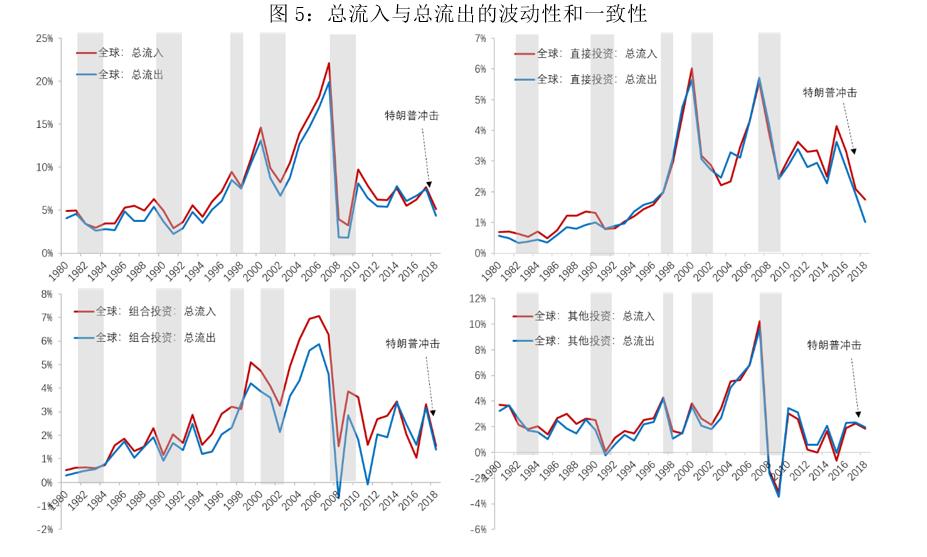

第一,全球资本流动(流入和流出)与组合投资、其他投资的走势的一致性更高;

第二,不同口径的资本流出和资本流入高度一致,组合投资总流入和总流出的一致性相对较低;

第三,不同形式的资本流动,对于不同类型的金融危机的反应有较大的差别。

以直接投资为例,1997年亚洲金融危机并没有中断直接投资上升的趋势,反而在危机之后,斜率更加陡峭,膨胀速度更快。但是,它也是受到2000年互联网泡沫影响最深刻的资本流动形式。当然,原因还有2001年在美国发生的“9•11”事件。从后文的分析可以知道,包括美国在内的全球直接投资流动都出现了较大幅度的收缩,其程度甚至超过2008年金融危机。

表1计算了不同类型资本流动的相关系数,上述分析可在此得到验证。一方面,不同类型资本的流入和流出高度相关,这可以从表中的红色数字看出。当然,由于统计上的原因——双重核算,此处也无需过于在意数字的绝对大小。从蓝颜色数字可以看出,组合投资与总资本流动、资本总流出和资本总流入的相关性都是最高的,其次是其他投资。这说明,组合投资和其他投资已经成为全球资本流动最重要的扰动项,对总量意义上的资本流动的波动性有着最高的解释力。其政策含义也非常明确,即需要对这两种类型的资本流动重点监测,后文将进一步剖析其内部结构。

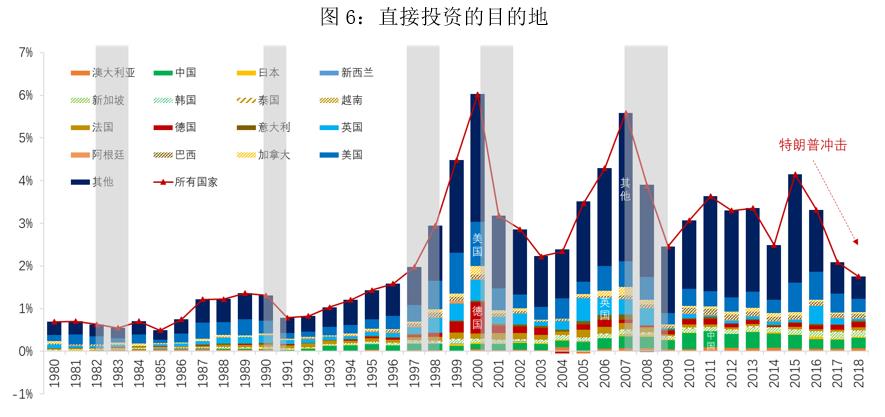

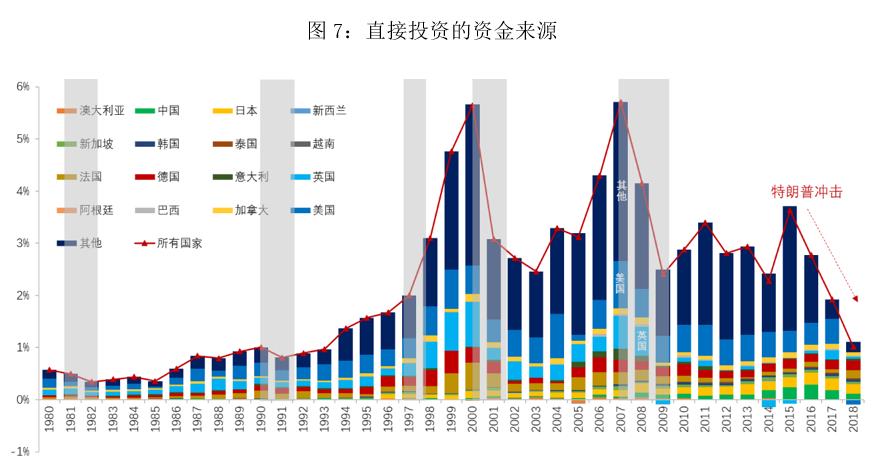

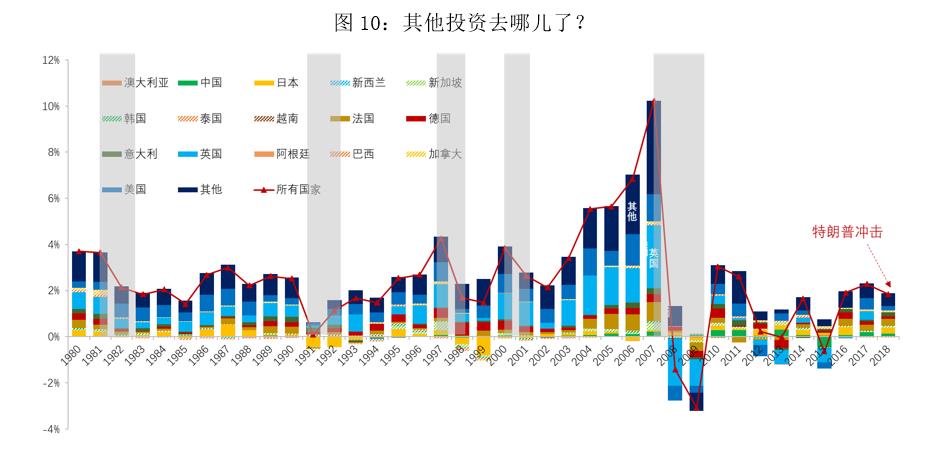

图6-11进一步从国家层面分析了资本流动的源头和目的地,可以整体了解不同类型资本流动的国家的结构。对于图6、图8和图10,横轴上方表示不同国家负债的增加,也就是非居民资金净流入,下方表示非居民资金回流(净流出);对于图7、图9和图11,横轴以上表示各国居民海外净资产头寸的增加,也就是本国居民资金流出,下放为本国居民资金回流。

图6显示的是直接投资的负债侧,即各个国家净增加的直接投资负债,对应的是资本流入。除2005年以外,美国的占比都是最高的,2005年仅次于英国。2008年金融危机之后,中国的占比显著提高。2011、2013和2014年,成为全球最大的直接投资目的地国。

图9统计的是其他投资的资产侧,内容与负债侧相对应,刻画的是资金流出。与图10相似,也与图5中的描述一致,其他投资快速膨胀始于本世纪初,2008年金融危机之后又快速收缩,与上世纪后20年的相对规模基本持平。

(本文为上海国际金融与经济研究院(SIIFE)“推进金融业更好服务实体经济的相关问题研究”课题项目阶段性成果。作者邵宇为东方证券首席经济学家,陈达飞为东方证券宏观分析师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司