- +1

疫情与财政丨总量、结构与绩效:中国医疗卫生财政支出之惑

3月1日,98岁的新冠肺炎危重症患者胡婆婆(坐轮椅者)和女儿出院时,与武汉雷神山医院医护人员合影(手机拍摄)。 新华社 图

此次抗击新冠肺炎疫情过程中,一个现象令人困惑。一方面,多年以来,政府大量财政资金投入到医疗卫生领域,包括公共卫生。另一方面,疫情给多地卫生系统带来严重挑战,多地医疗物资频频告急。这让人不禁思考,政府医疗卫生支出发生了什么?

对这一疑惑的解答,涉及总量、结构、绩效三个层面。第一,政府卫生支出总量是否不足?第二,卫生支出的结构是否有问题,用于公共卫生的支出是否太少?第三,卫生支出的绩效是否太低,导致花钱也没有效果?这些问题,时任香港中文大学教授王绍光在他写于2003年的《中国公共卫生的危机与转机》一文也有深入探讨。但十多年过去,时势不同,答案也应有一定差异。

本文对上面三个问题的基本答案是:第一,政府卫生支出总量在2003年后有显著增长,仍有增长空间但困难较大。第二,政府卫生支出主要用于医疗保障,用于公共卫生的支出占比仅13%左右,表明卫生支出之结构有改进空间。第三,政府卫生支出绩效有待提高,尤其是财政支出需要进一步公开透明化,对公共治理提出了较高要求。

以下分别详述。

一、医疗卫生支出总量增长明显

客观而言,政府医疗卫生支出(财政统计科目中,2007至2013年为医疗卫生支出,2014至2018年改称医疗卫生与计划生育支出,2019年改称卫生健康支出,本文均简称政府卫生支出)增长迅速。

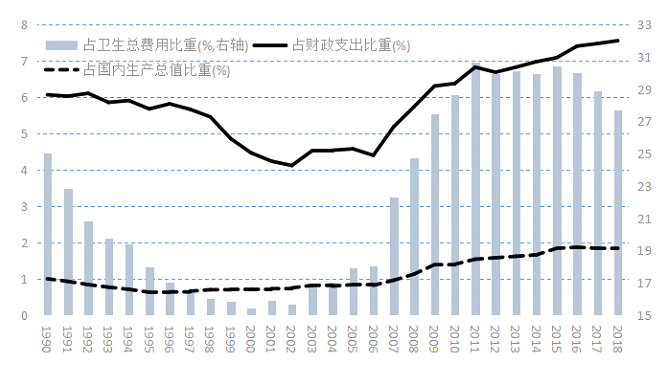

2003年至2018年,政府卫生支出从1117亿元增至16339亿元,增长近14倍。从图1可见,政府卫生支出占一般公共预算支出之比也有明显增长,从2003年的4.54%增至2018年的7.56%;占国内生产总值之比也有增长,从0.82%增至1.82%。

图1. 1990-2018年公共预算医疗卫生支出。注释:此处政府卫生支出及各项占比均直接引用自《中国卫生健康统计年鉴2019》,由于口径略有差异,其数据略高于财政部数据。

但政府卫生支出是否足够,尚有疑问。第一,从国际比较来看,我国的政府卫生支出占国内生产总值之比仍并不高,与欧美发达国家水平仍有较大差距,也低于巴西和南非等国。第二个隐忧在于,医疗卫生总费用增长迅猛,其增速甚至超过卫生支出,导致政府卫生支出占卫生总费用之比在2011年达到最高点30.66%后就不再上升,2016年后甚至有所降低。

第三,通常考察政府卫生支出占财政支出之比时分母是一般为公共预算支出,而我国政府预算还包括政府性基金预算、社会保险基金预算及国有资本经营预算;若考察政府卫生支出占四本预算支出之比,数值将更低。

基于上述三方面考虑,我国的政府卫生支出总量尚有提升空间。

但客观而言,想要大幅提高政府卫生支出规模存在较大困难。近年来经济增长放缓,政府更重视减税降费,财政收入增速较低甚至为负。而且,我国政府预算实行量入为出、收支平衡原则,收入降速必定影响支出规模。考虑到财政支出正在过“紧日子”甚至“苦日子”,增加支出总量的空间不会太多。

另一个可能的途径是调整支出结构,通过削减其他支出来增加卫生支出。但地方财政,尤其是落后地区地方财政的支出刚性较强,财政主要用于保工资、保运转和保民生的“三保”支出,支出结构调整并非易事。

第三种可能的途径是从政府性基金中调入资金。但同样棘手的是,政府性基金较多的地区往往也是富裕地区;而越是一般公共预算财政支出紧张的地区,其政府性基金收入越少,调入资金的空间也较小。

因此,即使可能在一定程度上增加卫生支出总量,还应该更加关注如何优化卫生支出内部结构,以及提高卫生支出绩效。

二、卫生支出结构亟需改善

此次疫情昭示,一个重要短板在于公共卫生领域,而政府卫生支出并不都是用于公共卫生。

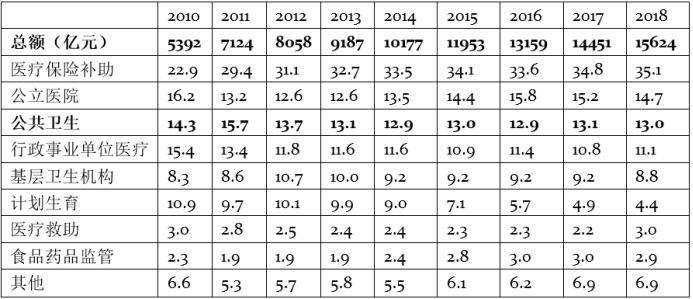

我国财政支出统计科目分为类、款、项三级,医疗卫生类支出下含公立医院、公共卫生等多款支出,每款支出又含多项支出科目。表1展示了2010至2018年医疗卫生支出主要的款级科目结构,

表1. 2010-2018年政府卫生支出的内部结构(单位:%)。注释:本表与表2数据均来自财政部公布的历年全国财政决算。各类支出按2018年占比从大到小排列。其他项含管理费,中医药和其他医疗卫生支出;行政事业单位医疗数据为推算值。

从中可以发现,卫生支出中占比最高的是医保补助支出,即财政对基本医疗保险基金的补助支出;2018年该项支出为5483亿元,占卫生总支出之比超过三分之一。第二大类是公立医院支出,包括综合医院、传染病医院、职业病防治医院、精神病医院、妇产医院、儿童医院等多项支出。第三大类支出才是公共卫生支出,近年来占比多在13%左右。此外,行政事业单位医疗保障支出和基层卫生机构支出等占比也较高。

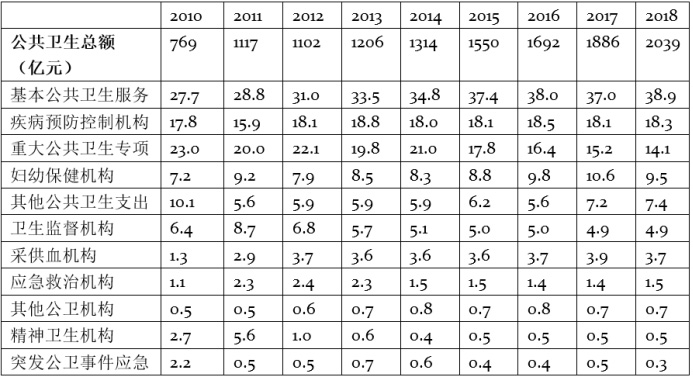

我们还研究了公共卫生款支出的内部结构。财政统计科目中2010年才新增公共卫生款科目,这些支出2007至2009年则分散在疾病预防控制、卫生监督、妇幼保健等款。公共卫生款支出下含11项科目。表2对公共卫生款支出内部各项科目占比进行了详细说明。

表2. 2010-2018年公共卫生款支出的内部结构(单位:%)。

第一,占比最高的是基本公共卫生服务,2018年金额为793亿元,占比近四成。根据财政部与国家卫健委等部门2019年制定的《基本公共卫生服务补助资金管理办法》,基本公共卫生服务包括健康教育、预防接种、重点人群健康管理等原基本公共卫生服务项目,以及从原重大公共卫生服务和计划生育服务项目中划入的妇幼卫生、老年健康服务、医养结合、卫生应急、孕前检查等内容。但具体各项项目投向明细,无从得知。

第二大项支出是疾病预防控制机构支出。第三大项支出是重大公共卫生专项支出,主要是基本公共卫生支出之外,用于传染病等的支出。从表2可见,该项支出占比自2010年以来尤其是2015年后有明显下降。

此外,公共卫生支出还有妇幼保健机构,卫生监督机构等项支出;“其他公共卫生支出”也有较高占比。

初步来看,公共卫生支出内部也可能存在部分优化空间。据前述《基本公共卫生服务补助资金管理办法》规定,基本公共卫生服务支出主要用于城市社区卫生服务中心(站)、乡镇卫生院和村卫生室等基层医疗卫生机构提供基本公共卫生服务所需支出,也可用于其他非基层医疗卫生机构提供基本公共卫生服务所需支出,以及用于疾控等专业公共卫生机构指导开展基本公共卫生服务所需支出。将该项支出主要用于基层,无疑对广泛开展基本公共卫生服务有重要意义。

但基层机构点多面广,如此广泛铺开,可能也存在撒胡椒面资金难以集中的问题;且让基层机构担此大任,也对基层卫生机构的管理能力提出了较高要求。此外,“其他公共卫生支出”项占比不低,用途不明,也应尽量压缩。

我们还关心公共卫生支出是用于人员开支还是项目支出,或简言之,是“养人”还是“做事”。这需要基于财政支出经济科目来观察基本支出和项目支出的结构,以及基本支出中人员支出与公用经费支出的比例。遗憾的是,全国性数据只能了解医疗卫生支出等类级科目中的经济分类,难以观察公共卫生款的内部结构。

但从某些地区的情况来看,疾病预防控制机构、卫生监督机构、妇幼保健机构等项支出中人员经费占比相当高,基本公共卫生服务等支出中的项目支出中用于劳务费的支出也不低,则“养人”支出是否挤占了“做事”支出,公共卫生支出是否成了“吃饭财政”,也值得细究。

三、支出绩效与公共治理水平

在政府医疗卫生支出总量和支出结构之外,支出绩效可能更为关键。好钢需用在刀刃上,政府卫生支出应该要能够提升医疗服务的数量与质量,减轻疾病尤其是传染病的影响,最终改善公众健康水平。而如果没有绩效提升,再多的支出恐怕也无济于事。

值得注意的是,目前财政支出绩效管理存在不少问题。2018年9月发布的《中共中央国务院关于全面实施预算绩效管理的意见》指出了以下缺陷:绩效理念尚未牢固树立,一些地方和部门存在重投入轻管理、重支出轻绩效的意识;绩效管理的广度和深度不足,尚未覆盖所有财政资金,一些领域财政资金低效无效、闲置沉淀、损失浪费的问题较为突出,克扣挪用、截留私分、虚报冒领的问题时有发生;绩效激励约束作用不强,绩效评价结果与预算安排和政策调整的挂钩机制尚未建立。这些问题,政府卫生支出也不能例外。

提高财政支出绩效意义重大,挑战不小,核心是要实现治理能力的现代化。财政是国家治理的基础和重要支柱,但财政的完善也对国家治理提出了更高的要求。只有在较高的公共治理水平下,方可减少公共卫生支出的错配、闲置、浪费甚至腐败现象,提高支出效率。

理解公共治理,大致可从两个维度入手:政府间关系,国家与社会间关系。政府间财政关系即各级政府之间的关系,在我国重点关注的是央地关系。具体到财政上,争论的核心是财政分权或集权,及政府间转移支付。我国地方政府尤其是中西部地方政府的财政支出普遍依赖中央转移支付,卫生支出也不例外。2018年,湖北省接受中央一般性和专项转移支付2819亿元,占当年财政支出的39%。辽宁等18个省区转移支付占支出之比高于湖北。考虑到武汉市财政经济状况较佳,湖北省内其他地区对转移支付的依赖度应该远高于39%。

基本公共卫生支出对专项转移支付的依赖度更高。2018年中央对地方专项转移支付中,公共卫生服务补助资金为629亿元;而当年全国基本公共卫生服务支出793亿元,专项占比高达79%。考虑地区差异,中西部地区的占比应该更高。

通常认为,与地方自有财政收入相比,地方政府对转移支付的使用效率较低。专项转移支付尤为严重,审计署历年关于中央预算执行和其他财政收支的审计工作报告多次提及其分配与使用的缺陷,如管理不严格,分配环节多,管理链条长,多头管理,资金安排交叉等多种问题。还有一个现象是,转移支付依赖度较高的地区往往是经济落后地区,公共治理水平也存在不足,进一步降低了转移支付的使用效率。此次抗疫,沿海多地的防控工作值得称道,可能也与这些地区对转移支付依赖度较低且地方公共治理水平较高有一定关联。

国家与社会间关系涉及的主题纷繁复杂,此处重点分析社会监督和财政透明。要提高公共支出包括卫生支出绩效,有效监督与问责必不可少。内部监督尤其是自上而下的监督虽也有效力,但始终面临需要多少监督者、谁来监督监督者的问题。因此,强化社会监督和公众监督至关重要。

公众监督的前提是财政公开透明。阳光是最好的防腐剂;财政的公开透明,能让公众看得懂政府预算,使得官员不敢违规不能违规。即使有违规行为,被公众尤其是利益相关者发现和举报的概率也大大增高,对提高支出绩效大有助益。故《预算法》强调,要建立健全全面规范、公开透明的预算制度。

不过,政府卫生支出的公开情况并不乐观。如前所述,财政统计分为类、款、项三级,公共卫生支出是款级科目,基本公共卫生服务支出等属于项级科目。但目前来看,只有财政部对全国、中央和地方的财政支出统计数据公布较为详细,在2010年后发布了类、款、项三级数据。各省较少公布款级和项级支出数据,即使公布项级支出,往往也只是公布省本级支出而非全省支出。

以2018年为例,31个省市区中仅河北、湖南、西藏等10省区公布了全省财政支出项级科目数据。但鉴于卫生支出主要由省以下地、县、乡级政府负责,省本级支出的信息相当有限。更麻烦的是,即使公布了项级数据,也还是令人费解。基本公共卫生服务,重大公共卫生专项中均包含多个项目,没有这些项目的进一步信息,也很难进行科学评估。

具体来看此次疫情重灾区湖北省,其财政透明度也不乐观。根据上海财经大学公共政策研究中心多年来每年发布的《中国省级财政透明度评估》报告,湖北虽曾名列第一,2018年也名列第4,但数据和名次波动较大,2017年排名倒数第一,任重而道远(参见表3)。从湖北省人民政府网站与湖北省财政厅网站来看,它们各自的“信息公开”栏目也只提供了2017至2018年省本级财政支出类、款、项级明细数据,无从了解湖北省近年来全省公共卫生方面的财政投入。

表3. 湖北省2010-2018年财政透明度得分与排名。

因此,改善公共治理对提高财政支出绩效至关重要。十九届四中全会提出要推进国家治理体系和治理能力现代化。近年来中央大力改革政府间事权与支出责任划分,政府间财政关系已大有改观,财政公开透明也有诸多进展。这些对改善卫生支出绩效,提升医疗卫生服务均应有重要积极影响。但无庸讳言,治理现代化与财政绩效提升仍在路上。

四、结语

我国的政府卫生支出近年来有长足发展,但此次疫情也给卫生支出带来严重挑战。本文结合相关统计数据,基于总量、结构和绩效三方面进行了初步的剖析。

分析表明,总量方面,财政卫生支出应有逐步增长,但确实应考虑财政之承受力。结构方面,可考虑适度优化卫生支出结构,增加公共卫生支出占比,对公共卫生支出的各项科目也应优化。绩效方面,应改善公共治理水平,尤其是增强财政透明度,提升财政支出绩效。而三者之中,应首重改善绩效,再是优化结构,最后才是增加支出。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司