- +1

聚焦“新基建”|我国轨道交通运营里程今年将达7500公里

孙会峰:现任赛迪顾问股份有限公司总裁,工业和信息化部运行监测协调局特聘专家、中国计算机行业协会副秘书长、中国企业家联合会管理咨询委员会特聘专家,北京交通大学兼职教授。

新型基础设施建设包括特高压、新能源汽车充电桩、5G 基站建设、大数据中心、人工智能、工业互联网以及城际高速铁路和城市轨道交通等七大领域。新世纪以来,中国经济飞速发展,城市化进程不断加快,高铁和城轨正作为一种生活方式改变这人民的生活。典型的轨道交通可分为以城际铁路、市域铁路等为代表的传统铁路和以地铁、有轨电车、轻轨、磁悬浮等为代表的城市轨道交通。得益于自身具备方便快捷、节能环保、节约用地、安全性高等突出优势,轨道交通运输备受世界各国的青睐。此次新基建布局也把轨道交通作为重点建设领域之一。

一、全球城市轨道交通建设概况

1.全球城市轨道交通运营里程总里程达2.6万公里

城市轨道交通具有运量大、效率高、能耗低、集约化、乘坐方便、安全舒适等诸多优点,是解决城市交通拥堵问题、实现城市空间布局调整及城市均衡发展的重要途径。根据国际公共交通联合会(UITP)最新发布的世界地铁统计简报数据显示:截至2018年底,全球共有72个国家及地区493座城市运营城市轨道交通线路总里程达到2.6万公里,运营车站数量超过2.7万座,主要集中在欧洲和亚洲地区。其中欧洲城市轨道交通运营线路最长,达到1.41万公里;其次为亚洲地区,城市轨道交通运营线路为0.93万公里。

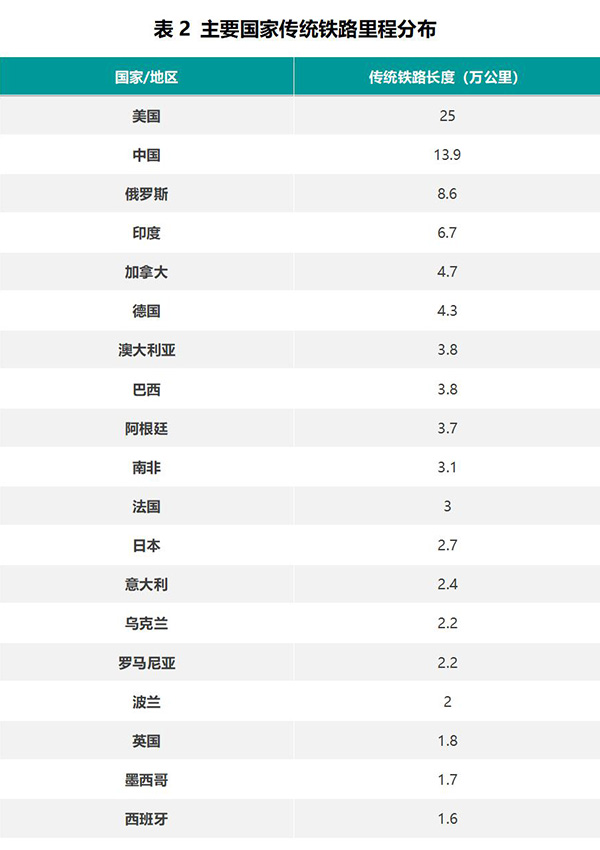

2.新兴经济体国家传统铁路加快

轨道交通发展与地区经济水平、城市化水平密切相关,基于各地区经济发展所处的阶段不同,对于轨道交通基础设施建设需求也不尽相同。整体来看,以美国、法国、德国为代表的发达国家轨道交通发展起步较早,基础设施建设相对完善,对轨道交通基础设施建设需求主要集中在旧线路改造方面。以中国、印度等为代表的新兴经济体在近年来经济高速发展的有力推动下,新线建设需求旺盛,逐步呈现后来居上之势。

3.中国在传统铁路和城市轨道领域齐头并进

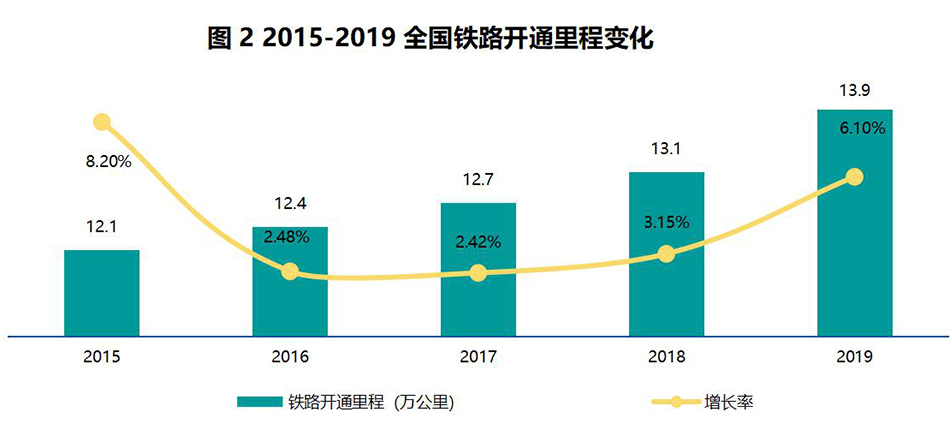

在传统铁路领域,近年来中国铁路固定资产投资力度每年保持在8000亿元左右,持续稳定的大规模投入大幅提升了我国铁路基础设施建设水平。2019年,全国铁路投产新线8489公里,同比增长81.3%,其中高铁5474公里,同比增长33.5%。截至2019年底,全国铁路营业里程超过13.9万公里,其中,高铁3.5万公里。

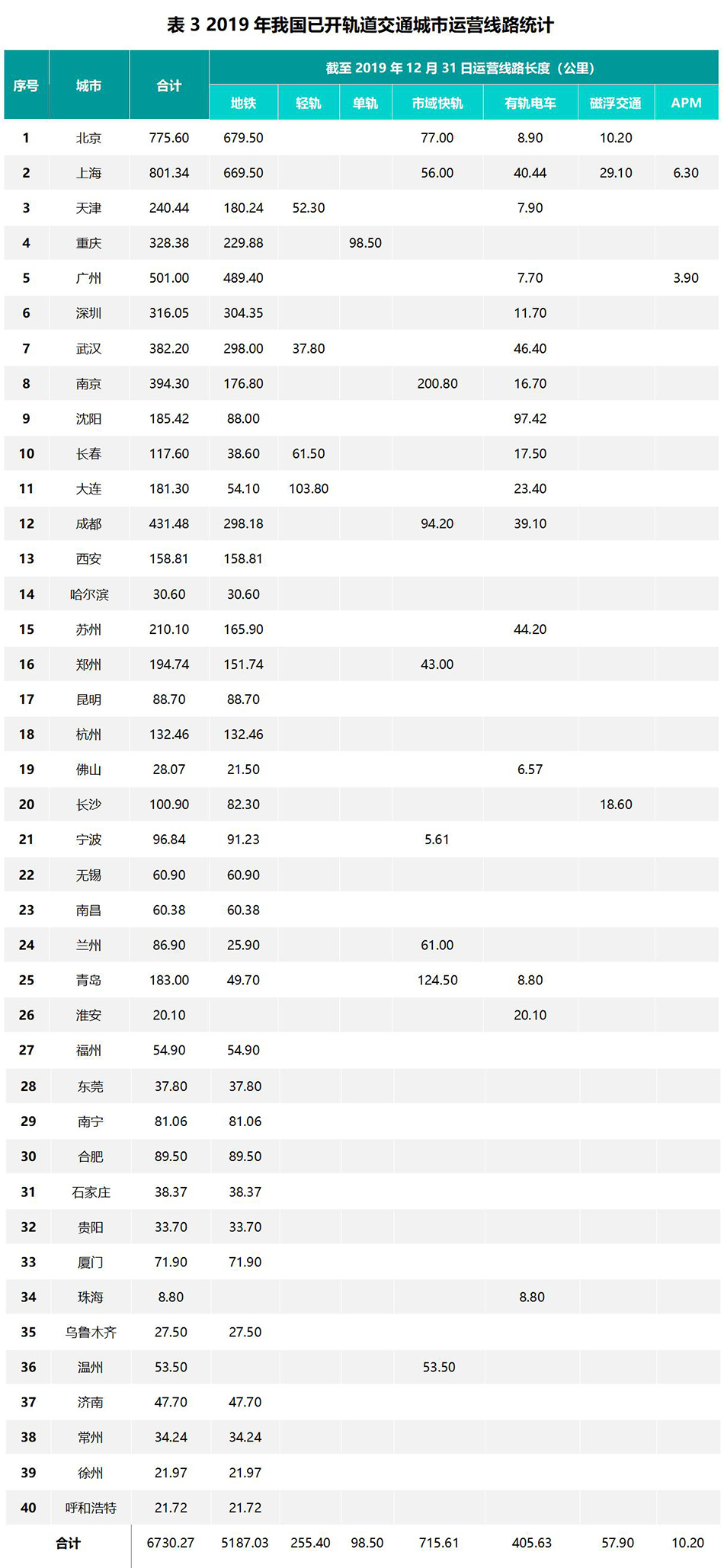

在城市轨道交通领域,截至2019年底,全国累计40个城市开通城市轨道运营线路6730.3公里,年内新增济南、温州、常州、徐州、呼和浩特等5个轨道交通运营城市;另有27个城市拥有新增线路投运,新增运营线路26条,新增运营线路长度968.7公里。

二、未来增长潜力及驱动因素

1.区域协调发展,城市化进程加快,为轨道交通建设提供了新的发展机遇

近年来,我国陆续提出京津冀协同发展、粤港澳大湾区建设、长三角一体化等国家战略,旨在追求区域发展均衡协调和资源空间配置效率,从而缩小地区间发展差距。轨道交通作为承载区域间人才、产业、资源等有效转移的重要工具,在区域协调发展战略中发挥着“血液输出大动脉”的积极作用。

2.改变政府单一投资主体,吸引社会资本,为轨道交通发展注入新活力

轨道交通行业普遍具有较强公益属性,且投资成本大、运营成本高、投资回报周期长等特点突出,一般以政府投资为主,近年来,随着我国轨道交通基础设施投资规模的持续扩大,政府财政压力骤增,以单一的政府投资模式已难以为继。2017年9月15日,国务院办公厅发布了《关于进一步激发民间有效投资活力促进经济持续健康发展的指导意见》,提出鼓励民营企业进入轨道交通装备、“互联网+”、大数据和工业机器人等产业链长、带动效应显著的行业领域。

3.国际基建合作不断深化,为我国轨道交通装备走出国门夯实基础

近年来,在我国“一带一路”倡议推动下,新亚欧大陆桥经济走廊、中蒙俄经济走廊、孟中印缅经济走廊等国际经济合作走廊建设不断推进,以中老铁路、中泰铁路、匈塞铁路、雅万高铁等为代表的区域、洲际铁路合作项目取得重大进展,国际间基础设施互联互通水平得到大幅提升。随着国际基建合作的持续深化,我国有望借助国际基建合作机会,向全球推介国产轨道交通装备以此提升我国高端制造品牌的海外影响力。

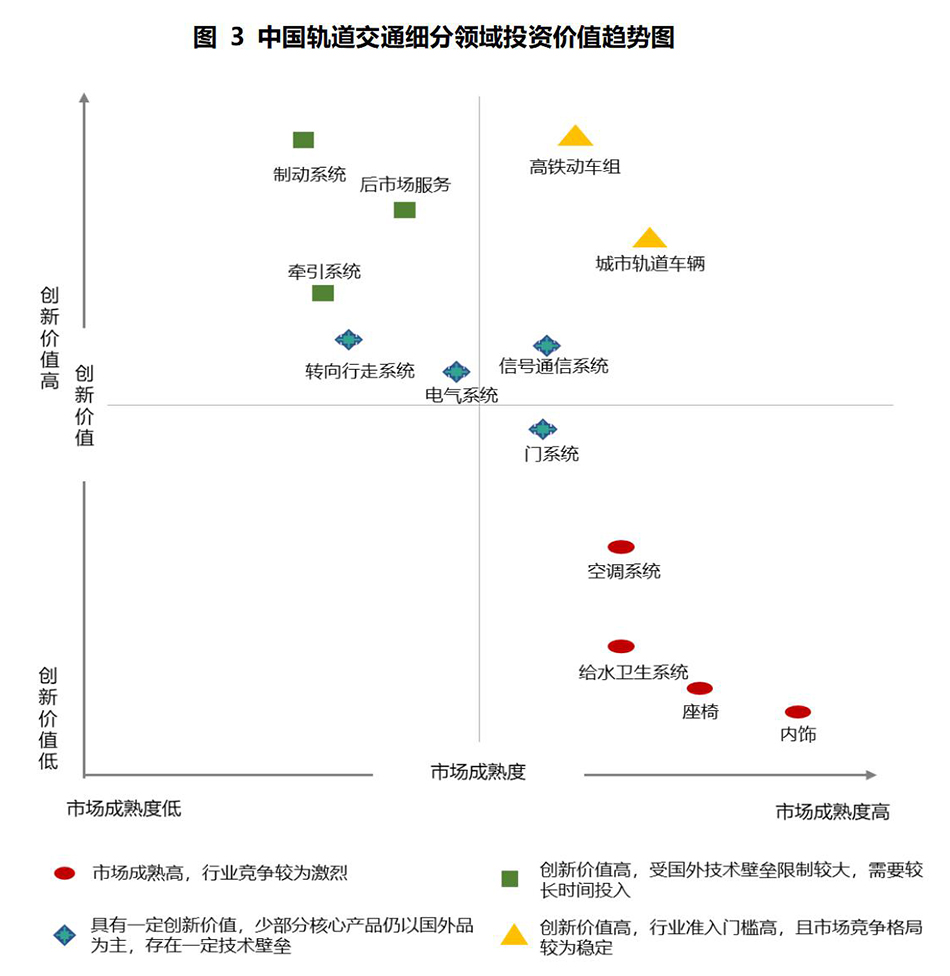

三、投资价值分析

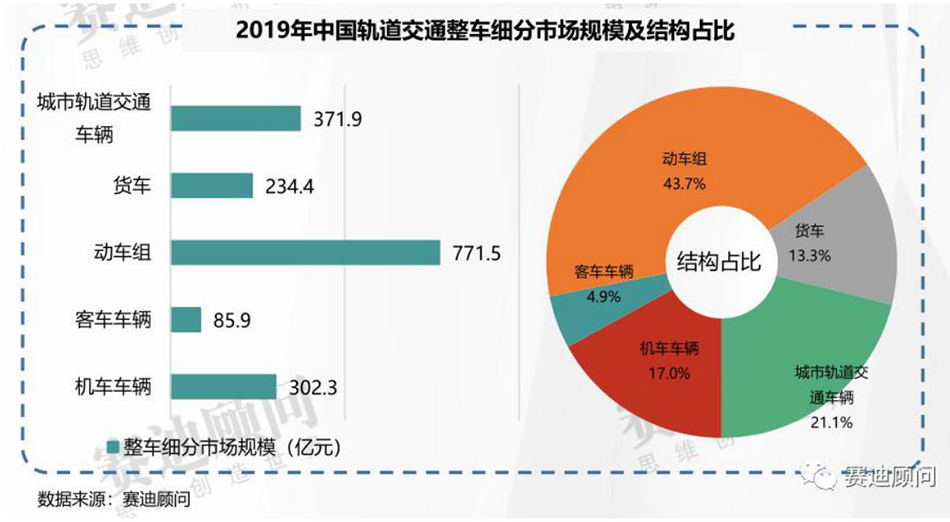

整体来看,动车组与城市轨道交通车辆市场占据了我国轨道交通整车市场的64.8%。其中,动车组占比最高达到43.7%,市场规模771.5亿元,城市轨道交通车辆市场规模371.9亿元,占比为21.1%,机车车辆市场规模302.3亿元,占比为17%。

空调系统、座椅、内饰等轨道交通配套领域,产业创新价值相对较小,处于产业链低附加值环节,且行业以中小型企业居多,行业布局较为分散。拥有雄厚资金实力,且资源整合能力较强的大中型企业可考虑以投资并购方式布局。

2.轨道交通整车制造

整车制造创新价值最高,但行业寡头垄断趋势较为显著。随着国内城市轨道网络建设布局,城轨车辆市场需求逐年提升,国内已逐步培育出一批涉足城轨整车业务的创新企业,业务方向主要聚焦在有轨、单轨、云轨等新兴细分领域。整体来看,城轨整车制造对于企业产业链整合能力、资本实力、生产制造能力要求较高。

3.轨道交通后服务市场

轨道交通后市场存在较高投资价值。当前我国大部分投入运营的轨道交通装备已迈入集中检修期,运维服务,运用数据开发服务等,都为轨道交通后市场提供新的市场机遇。

4.核心零部件领域

一是制动系统,我国存在的技术瓶颈最大,材料、零部件制备工艺技术亟待突破,资本可考虑布局,但研发、投入周期相对较长。二是牵引系统,随着IGBT技术突破,我国在牵引变流器、牵引变压器等核心产品领域已实现填补空白,但目前主要由高铁、动车组组整车企业自主研发,市场进入空间相对较小。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司