- +1

用11年赶日超韩!李东生的逆袭

云鹏 智东西

看点:三星、LG都放弃的LCD市场,华星光电能玩出什么花来?

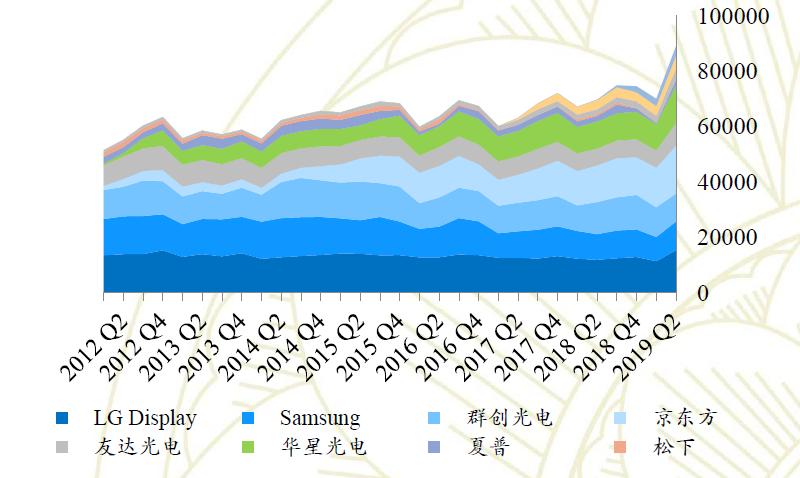

在国产厂商的队伍里,华星光电2月液晶电视面板出货量第一次超越了京东方,也成为了全球第一大液晶电视面板制造商。

但是,华星光电不仅在这段时间里实现了出货量的反超,并且也是自2017年以来,唯一一家净利润为正的液晶面板厂商。近日2019年财报出炉,TCL华星光电全年净利润为9.6亿元,依然是TCL的“利润奶牛”。

华星光电究竟是如何做到的呢?

2009年11月,华星光电可以说是“含着金汤匙”出生了。他的上面是深耕了家电行业十余年的TCL集团,而它所在的广东省,更是将其作为重点项目进行全力支持。

在政策利好和雄厚资本的支持下,华星光电从破土动工到开始量产,只用了19个月。

时隔九年,华星光电正式成为TCL集团的核心,2018年,TCL的家电业务正式独立,重组后,TCL集团也正式宣布将以华星光电的LCD、OLED面板生产为核心业务。

2018年,华星光电液晶面板出货面积达到1530万平方米,小型面板的出货量翻了一倍多。重组当年,它的净利润为13亿。

随着良率的提高,华星光电的高世代LCD产线的逐渐投产。目前如三星、OPPO、小米等主流手机厂商都与其有一定合作,将华星光电较为先进的LCD屏幕应用于各自的手机产品中。

2019前三季度,华星光电实现营收245.6亿元,在之前7年里,华星光电的年营收复合增速约为25%。

华星光电成为TCL集团的核心业务为它的逆袭打下了良好基础,但真正实现反超还需要用实力说话。

1. 产业链布局完善

TCL集团在电视行业摸爬滚打三十多年,从显示技术研发到液晶面板发光材料的研发,再到生产、加工、封测,都有着完整的产业链布局。

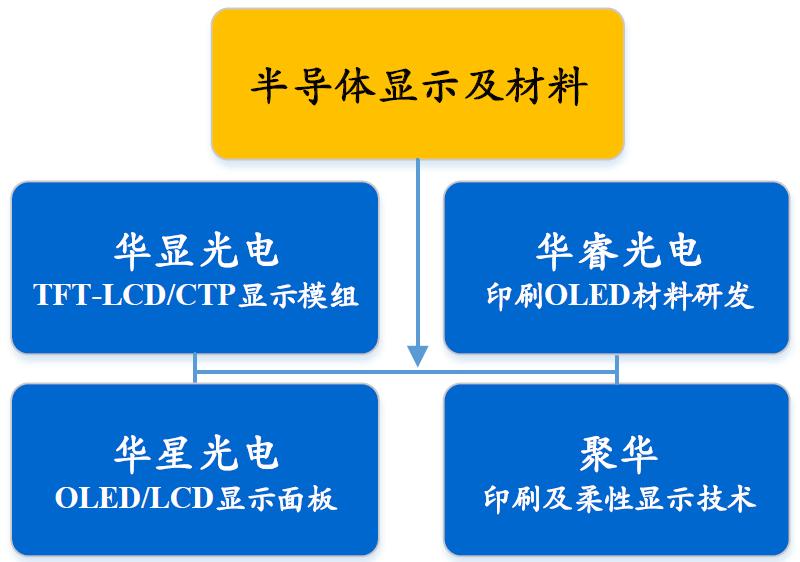

2019年上半年,华显光电手机显示模组销售额位列中国模组制造商第五名, 2019上半年 ,其LCD显示模组出货量达到了4960万片,同比增长182.3%。

显示模组是面板生产工艺最后一环的核心器件,华显光电也因此成为TCL显示产业链的重要一环。

在材料技术方面,TCL集团旗下的华睿光电致力于OLED发光材料的开发与应用,目前他们研发的新材料已经达到500多种,申请的发明专利数量达到110项、国际PCT专利75项。

目前华睿光电的“绿光主体”和“红光客体”两种发光材料的寿命已做到了行业领先水平,并且已经在2019年实现了量产。

2. 研发投入占比13.3%

要将核心技术掌握在自己手中,少不了对于研发的“死磕”。2019年前三季华星光电的研发投入为32.8亿元,占公司总营收的比重来到了13.3%。

同时,TCL科技在全球范围内有着26个研发中心,总研发人员近8000名。这些科研机构中孵化的研究成果都可以对TCL旗下如华星光电这样的公司进行反哺。

根据公开数据显示,截至2019年第三季度,TCL全球专利申请量为61234件,其中国内39011件,国外专利11067件。

尤其是在当下行业聚焦的量子点技术领域拥有822件公开专利,位居全球第二名,紧随三星之后。

在大尺寸液晶面板领域,华星光电自主研发了HVA技术。HVA屏是VA( Vertical Alignment多象限垂直配向型)屏的一种,相较于普通的IPS屏,HVA屏的对比度、穿透率都有所提高,同时HVA技术还能够让显示器具有更窄的边框。

当前主流PC显示器以IPS屏幕为主,而IPS技术掌握在LG手中。华星光电的HVA技术,无疑降低了自主制造高素质屏幕的成本,也让更多终端产品可以有替代选择。

由于HVA在成本和色彩显示方面都要优于传统LCD屏幕,而三星后续将会主攻OLED,因此在一些中高端LCD屏幕电视产品中三星也会采用华星光电的HVA屏幕。此外一些刷新率在240Hz以上的电竞显示器也采用了HVA屏幕。

3. 2017年以来唯一盈利的企业

在液晶面板行业价格近年来持续走低的行情下,全球主流液晶面板制造商几乎都出现了亏损状况,而在这其中,华星光电成为了四年以来唯一持续盈利的企业。

而与之相对,在TCL集团2019年的财报中,半导体显示与材料、产业金融投资及其他业务共实现净利润约14亿元。

华星光电的销售费用率从2016年以来一直维持在1%左右,而财务费用率更是借助产业金融服务,低至2019年的4.8%。

其实在TCL集团重组后,公司保留了产业金融和TCL资本。而TCL资本专注于各类半导体、电子、半导体相关材料投资。在这其中,仅中新融创就投资了中国及香港上市公司110多家。

华星光电是TCL集团“利润奶牛”的传统,从重组前一直延续到了重组之后。

4.专注细分领域

厚实的利润也让华星光电有了施展拳脚的空间。重组后的TCL科技以华星光电的液晶面板生产为主业,开始快速扩张产能。而在这其中,大尺寸面板无疑是华星光电的核心。

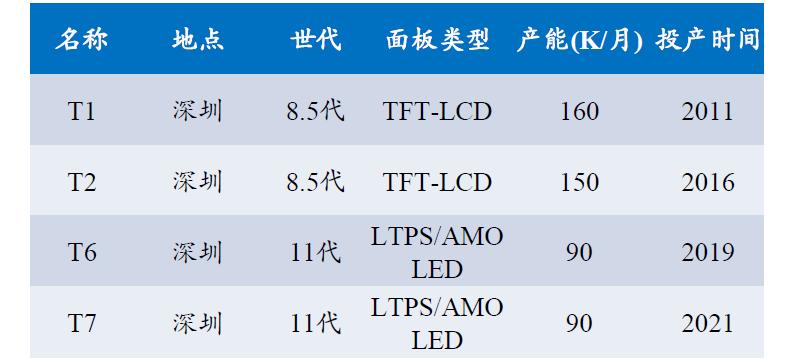

华星光电现有的6条生产线,基本都以大尺寸面板生产为主,并且据了解,后续面板尺寸还会进一步增大至75寸。

目前华星光电的T1产线产能已经达到160K/月,成为全球最大的8.5代产线。从2013年到2018年这5年里,华星光电的大尺寸液晶面板产能从65万㎡扩张到170万㎡,复合增长率达到21%。

华星光电的T7产线已于2018年开工,预计将在2021年实现量产。

根据HIS预测,未来几年55寸及65寸液晶面板出货量占比仍将持续提升。55寸和65寸占比有望从2018年的18%和6%分别提升至2023年的19%和17%。

电视的平均尺寸也将从2018年的45.9寸提升至2022年的50.8寸。

这些行业趋势无疑让华星光电专注大尺寸液晶面板生产的策略得到了良好反馈。

5.利弊并存

不过,专注大尺寸屏幕也是华星光电需要挣脱的“舒适陷阱”。

2019年华星光电大尺寸面板销售收入189.3亿元,同比下降12.5%,净利润7.1亿元,同比下降74%。在2019年液晶面板低价潮中,大尺寸面板未能幸免。

华星光电高级副总裁、大尺寸事业群总经理赵军就在财报发布后表示,后续他们也会将整个产品的结构往中高端的尺寸结构上加速转移,降低大尺寸TV面板的占比。目前小尺寸面板在2019年实现了150亿元的营收,同比增长也来到了150%。

目前全球第一大液晶面板厂商,也是华星光电最主要的竞争对手,京东方,就是在小尺寸液晶面板和OLED面板上具有一定优势,从而吃掉了2019年增速较高的OLED市场的更大一块。比如此次华为P40 Pro旗舰手机所采用的“四曲面”AMOLED屏幕就部分由京东方提供,而也有消息表明苹果今年秋季的5.4寸iPhone也将采用京东方的AMOLED屏幕。

除了自身因素,其实一只“上帝之手”也在冥冥之中一直助推着华星光电。

当下,全球液晶面板制造向中国本土转移的大潮已经势不可挡。

2019年,中国大陆面板厂商大尺寸(9寸以上)液晶面板出货面积在全球的份额为52.9%,而韩国、中国台湾地区厂商的份额分别为24.8%和21.9%。

今年2月,中国大陆面板厂商出货量已占到全年总量的6成以上。

一方面,三星、LG等韩国巨头逐渐减少LCD面板产线,转而加大对OLED产能的投入。

当前三星电子大幅降低了7代和8.5代LCD面板产线的生产量,改为直接从中国购买;LG停止了第7.5代和8.5代部分LCD面板生产线;松下也退出了LCD业务。

就在昨天,三星正式宣布将在2020年年底退出LCD市场,关停所有LCD产线。

另一方面,国内如京东方、华星光电等主流屏幕厂商的液晶面板制造工艺已经成熟,在技术层面,韩国厂商已经没有优势。当前国内高世代液晶面板线(8.5代以上)已经有13条。

不过我们也要看到,三星、LG等海外巨头纷纷撤出LCD市场,也预示着后续新一代OLED技术将逐渐成为主流,随着OLED技术的成熟,成本的降低,LCD大规模量产的成本优势也将逐步缩小,并且,Mini LED、Micro LED等新技术也拥有巨大的潜在市场。

当前华星光电虽然在OLED技术和产线上也进行了布局,但目前与头部玩家还是有一定差距,尤其在AMOLED应用火热的智能手机市场,华星光电的话语权仍然势弱。

从历史数据来看,华星光电近四五年来在全球液晶面板行业中一直浮动在第四、第五名左右。而此次成功反超,不可否认,一部分是因为京东方的产线在此次疫情中受到冲击较大。

但通过分析我们也能看到,对于核心供应链的掌控、对于费用的控制和对核心领域的专注,都是华星光电实现反超的重要主观因素,其抗风险能力也在疫情中得到了检验。

当下,京东方仍然是华星光电强有力的竞争对手之一,其仍然是2019年全年出货量和出货面积“双料冠军”。

同时,华星光电也不能放松对OLED、QLED等新兴显示技术的探索,把握当下,更要抓住未来。

(本账号系网易新闻·网易号“各有态度”签约帐号)

阅读原文

原标题:《用11年赶日超韩!李东生的逆袭》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司