- +1

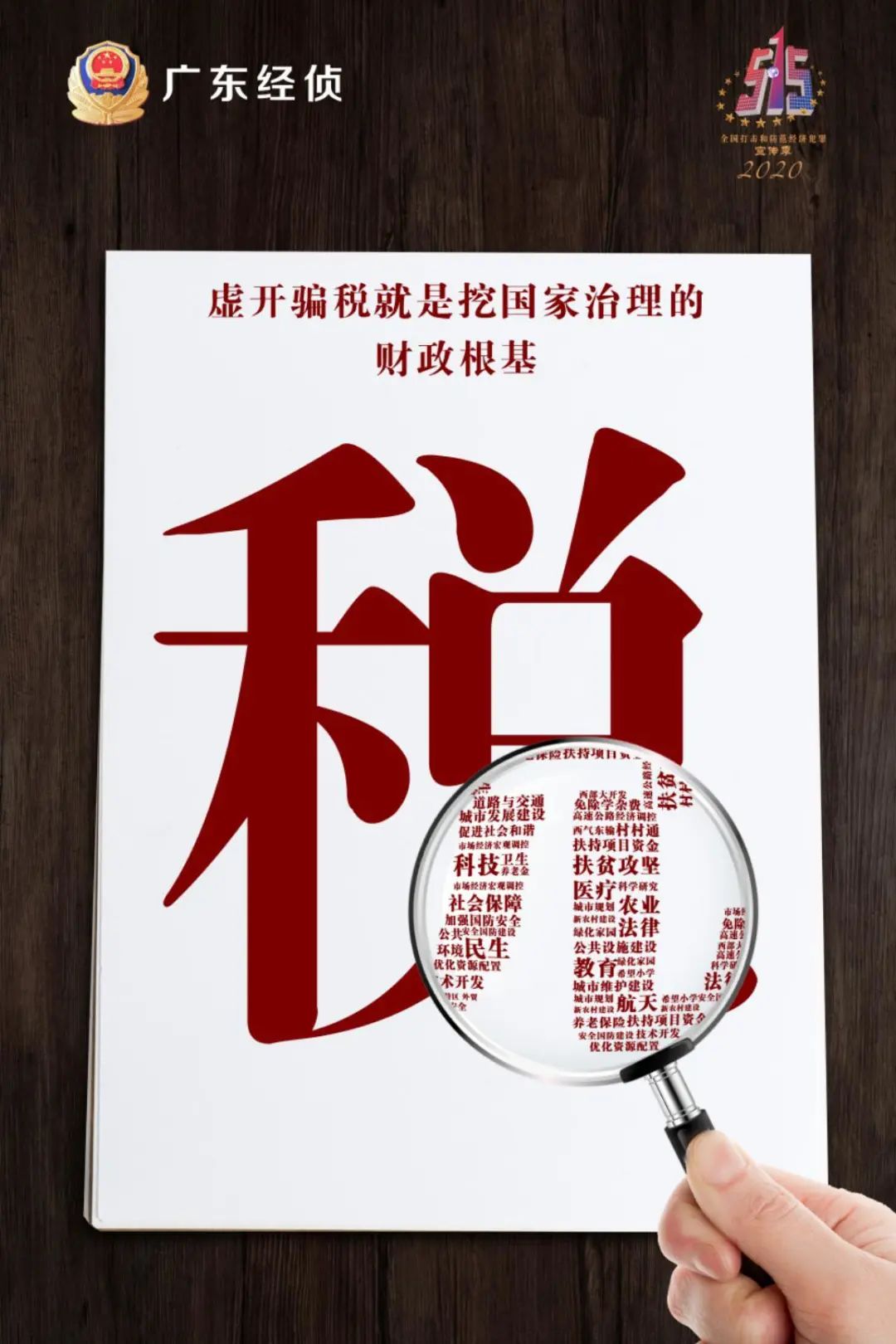

经侦5.15宣传日 | 虚开发票?后果很严重!

第十一个“打击和防范经济犯罪宣传日”

为了提高大家的防范意识和能力

今天小编就和大家讲一讲

“虚开发票”那些事!

什么是“虚开发票”?

1.依据《中华人民共和国发票管理办法》(国务院令〔2010〕第587号)第二十二条 开具发票应该按照规定的时限、顺序、栏目,全部联次一次性如实开具,并加盖发票专用章。

一切单位和个人不可有下列虚开发票行为:

(一)为他人、为自己开具与现实运营业务状况不符的发票;

(二)让他人为自己开具与现实运营业务状况不符的发票;

(三)介绍他人开具与现实运营业务状况不符的发票。

2.《国家税务总局关于纳税人获得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕134号)规定:在货物交易中,购货方从销售方获得第三方开具的专用发票,或者从销货地以外的地区获得专用发票,向税务局申报抵扣税款或者申请出口退税的,应该按偷税、骗取出口退税处理,依照《中华人民共和国税收征收管理法》及有关规定追缴税款,处以偷税、骗税数额五倍下列的罚款。

3.《国家税务总局关于

<国家税务总局关于纳税人获得虚开的增值税专用发票处理问题的通知>的补充通知》(国税发〔2000〕182号 )中明确指出:有下列情形之一的,无论购货方(受票方)与销售方是否开展了现实的交易,增值税专用发票所注明的数量、金额与现实交易是否相符,购货方向税务局申请抵扣进项税款或者出口退税的,对其均应按偷税或者骗取出口退税处理:购货方获得的增值税专用发票所注明的销售方名称、印章与其开展现实交易的销售方不符的,即《国家税务总局关于纳税人获得虚开的增值税专用发票处理问题的通知》(国税发〔1997〕134号)文件第二条规定的“购货方从销售方获得第三方开具的专用发票”的状况。总结:发票上的销售方、购买方、产品名称、数量、单价、金额务必与现实运营业务保持一致,不保持一致的,归属于虚开发票。

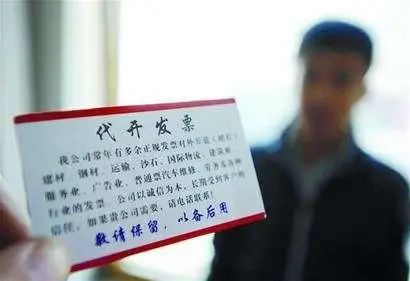

相信有小伙伴看过下面的小广告

“发票发票,代开发票”

全都是虚开

大家千万不要冒险尝试

因为虚开发票是要受到法律严惩的!

法条链接:

依据《中华人民共和国刑法》第二百零五条规定:虚开增值税专用发票或者虚开用于骗取出口退税、抵扣税款的其他发票的,处三年下列有期徒刑或者拘役,并处二万元以上二十万元下列罚金;虚开的税款数额较大或者有其他严重情节的,处三年以上十年下列有期徒刑,并处五万元以上五十万元下列罚金;虚开的税款数额巨大或者有其他特别严重情节的,处十年以上有期徒刑或者无期徒刑,并处五万元以上五十万元下列罚金或者没收财产。

一

开票时必须依照现实产品开展开具,不可变动名称,不可以依照客户不合理的要求开具;

二

不可虚开发票,依照现实金额和内容开具发票;

三

作为商贸企业,必须保证所开具的产品有对应的进项发票,不可虚开,随便开票;

四

产品名称必须要挑选合适的税收分类编码,不可随便挑选;

五

专用发票产品名称比较多的,必须规范开具销货清单,并且销货清单务必在开票系统中填写打印;

六

发票打印的时候,必须要规范的打印到发票上,不可以出纸格,不可以打印不完整(一些打印机设置的缘故,通常后边打不全);

七

专用发票在传送过程中,不可以毁坏,污染。

警方提示

开票事小,涉税事大,因而,必须要增强发票的管理,严格遵守发票管理规范,或许你的一个不小心,就有可能性给你产生挺大的涉税问题!

部分素材来源:湖南法院网、网络

原标题:《经侦5.15宣传日 | 虚开发票?后果很严重!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司