- +1

报告丨“亚洲工厂”如何突围全球竞争?

2020年5月,博鳌亚洲论坛发布年度旗舰报告《亚洲经济展望与一体化进程2020报告》。

(点击“阅读原文”,可查看《报告》全文)

报告第五章为《亚洲经济体在亚洲工厂中的相互依存度》,关注的是亚洲工厂在全球价值链变迁及亚洲经济发展中的变化趋势。

报告指出,2018年,亚洲工厂自身依存度提高。亚洲主要经济体都高度依赖亚洲工厂,而中国则处于亚洲工厂的中心地位,亚洲主要经济体对中国的零部件产品贸易依赖一直很高。

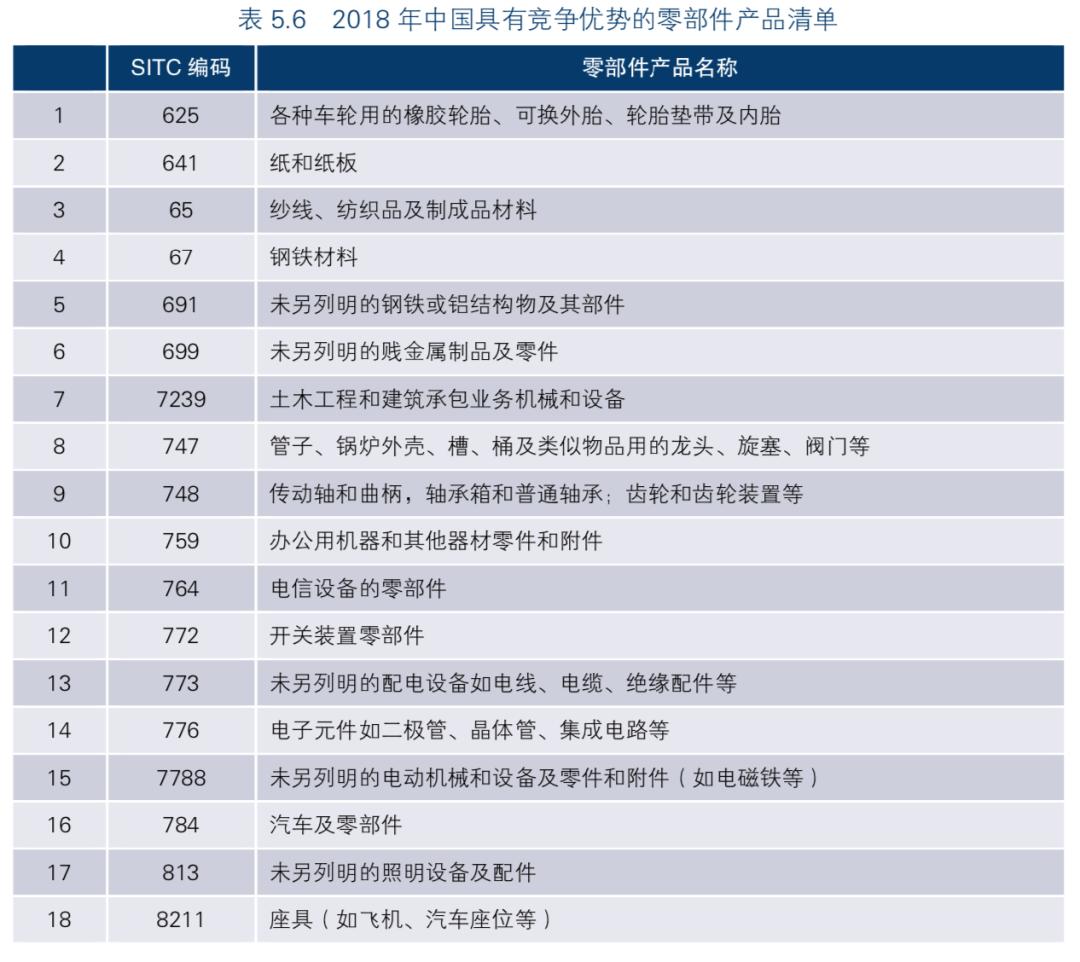

报告认为,中美经贸摩擦将影响世界主要零部件产品依存度和优势分布。报告经过分析计算,列举出亚洲主要国家和地区生产可能存在的竞争优势,比如新加坡仍是涡轮喷气发动机或涡轮螺旋桨发动机及其零件和飞机零部件的主要供应方,中国则在18个零部件生产方面仍具有优势。

报告还对全球三大工厂全球价值链产品竞争优势分布进行了分析,指出亚洲工厂的零部件生产优势仍然主要体现在电子、电信、办公、纺织、钢铁方面;北美工厂在全球价值链产品生产方面仅具有有限的竞争优势。

亚洲工厂自身依存度提高

2018年,美国与其主要贸易伙伴(例如中国和欧盟)之间的贸易关系紧张,亚洲工厂自身依存度提高。

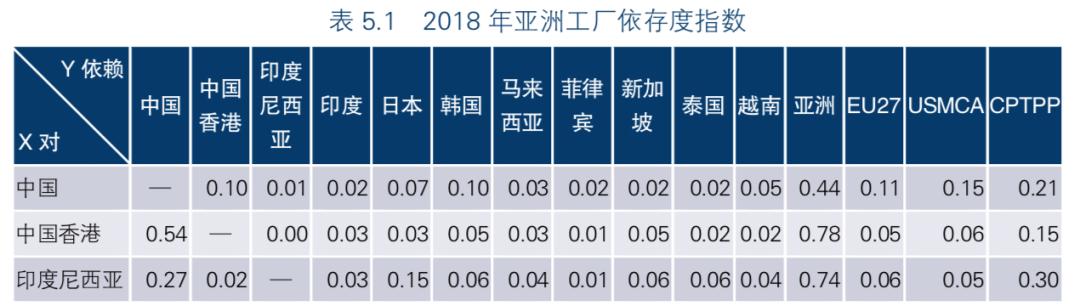

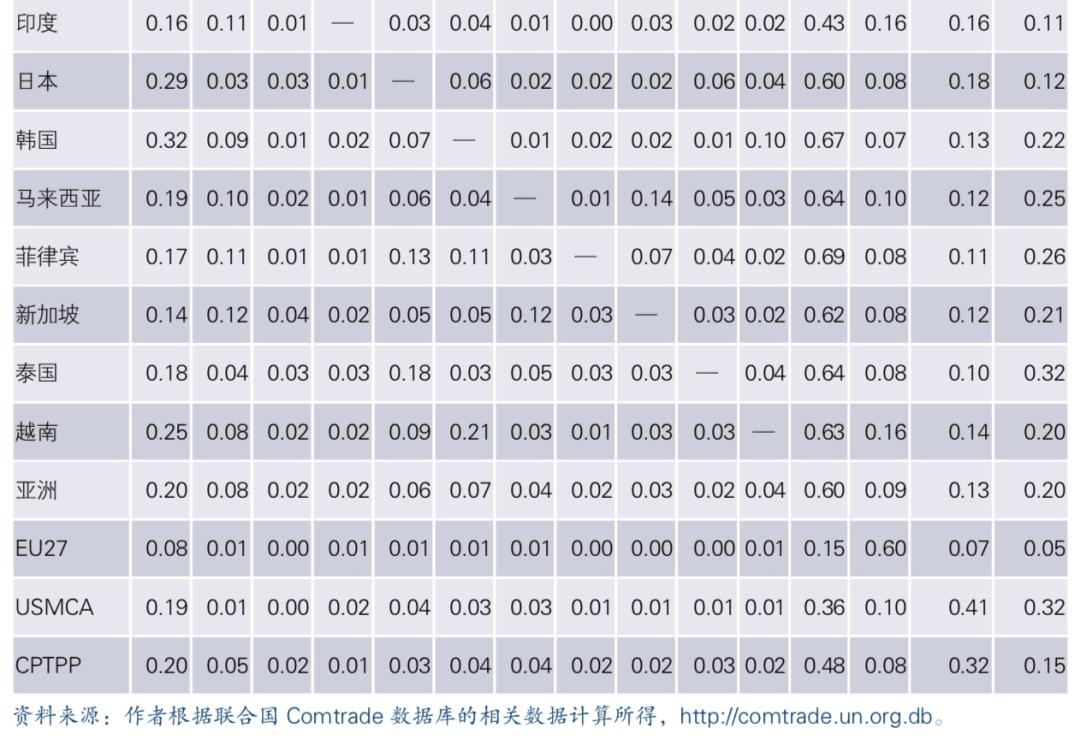

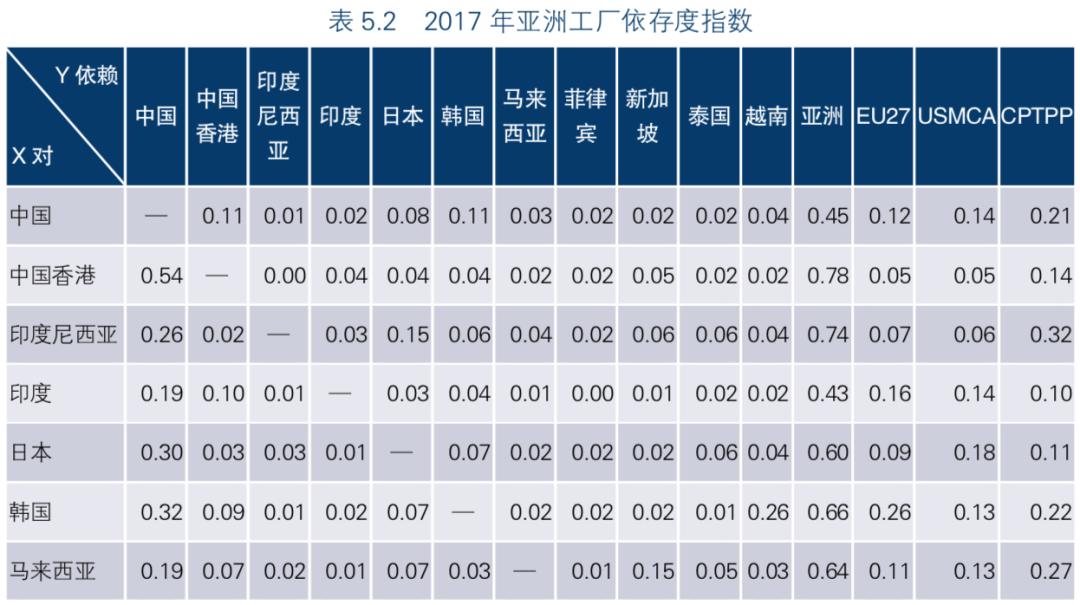

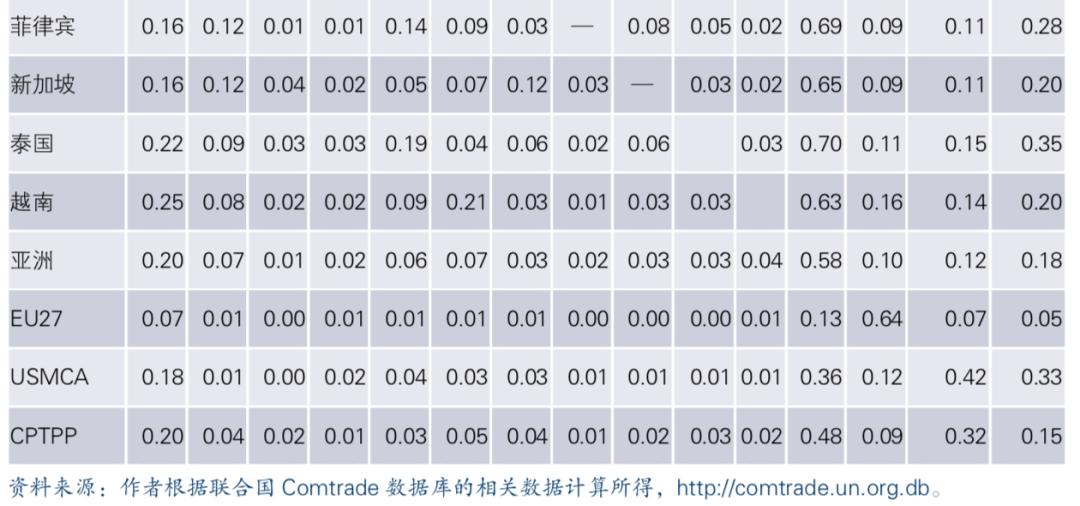

将表5.1与表5.2进行比较,可以看出,亚洲工厂自身依存度指数从2017年的0.58略微提高到2018年的0.601。北美工厂自身依存度一直保持稳定,依存度指数保持在0.4左右。欧洲工厂自身依存度下降幅度更大,其指数从2017年的0.64下降至2018年的0.6。

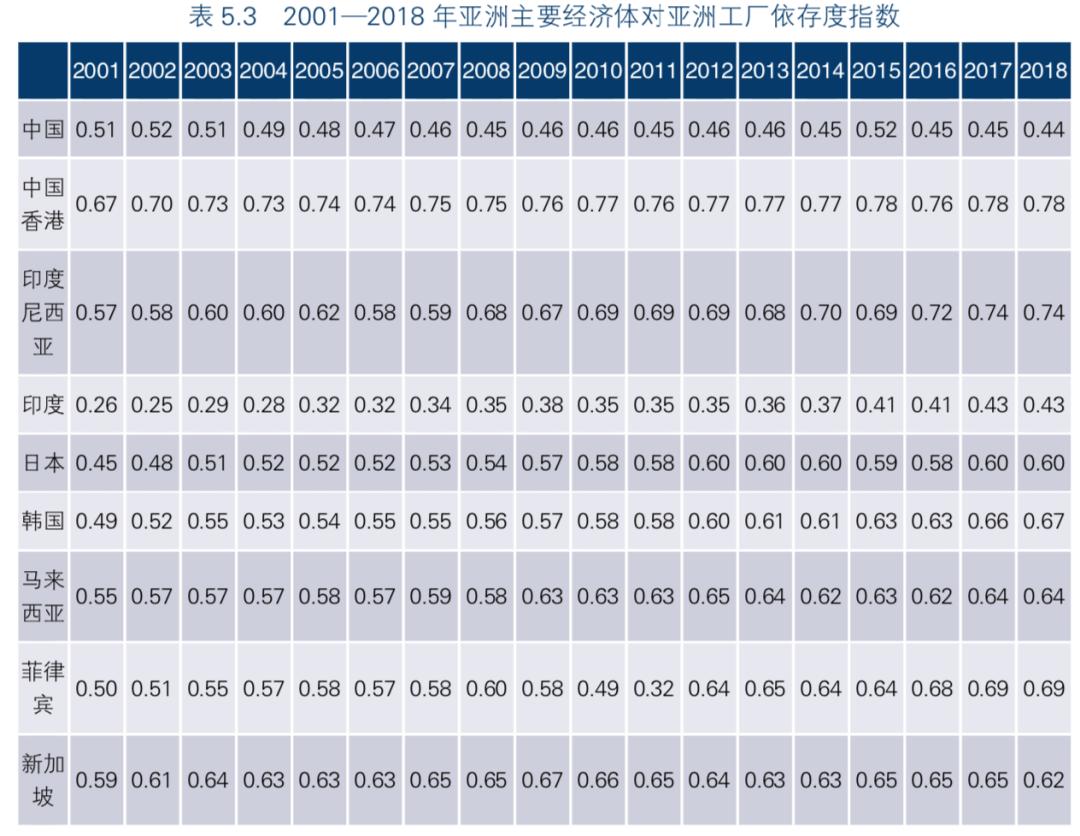

表5.3显示,亚洲主要经济体都高度依赖亚洲工厂,特别是中国香港,对亚洲工厂的依赖程度最高,其依存度指数一般都在0.7以上并呈上升趋势。2018年,中国香港对亚洲工厂的依存度指数达到0.78。新加坡和泰国等东盟经济体对亚洲工厂的平均依存度指数约为0.65,而日本和韩国的依存度指数约为0.6,并且呈稳定上升趋势。印度从低水平的依赖开始,但积极参与了亚洲的全球价值链,对亚洲工厂的依存度指数从2001年的0.26增加到2015年之后的0.40以上。

其中,中国香港对中国的依赖程度最高,2018年的依存度指数为0.54,韩国排名第二,依存度指数为0.32,日本排名第三,为0.29。

在东盟经济体中,印度尼西亚对中国的依赖程度最高,依存度指数从2017年的0.26上升至2018年的0.27。总体而言,东盟各国对中国、日本和韩国的依赖程度都高,超过了所有东盟自身的经济体。2017—2018年,主要的东盟经济体增强了对中国的依赖。此外,东盟对日本和韩国的依赖程度在2018年也有所增加。

总的来说,美国与其贸易伙伴之间的紧张局势并未改变亚洲工厂经济体之间相互依存的格局。

因此,中国在中间品贸易中对亚洲的依赖程度相对较低。尽管中国和印度两个经济体之间的中间品贸易规模存在巨大差距,但印度也具有类似的情况(见表5.1)。

对于亚洲经济体而言,中国对韩国的依赖程度在中间品贸易中最高,但是,这种依存关系从2017年的0.11略微下降到2018年的0.1。中国对中国香港和日本的工厂依存度依次排名第二和第三,与韩国一样,中国对这两个经济体的依存度在2017年至2018年之间也略有下降。

2

零部件产品依存度和竞争优势

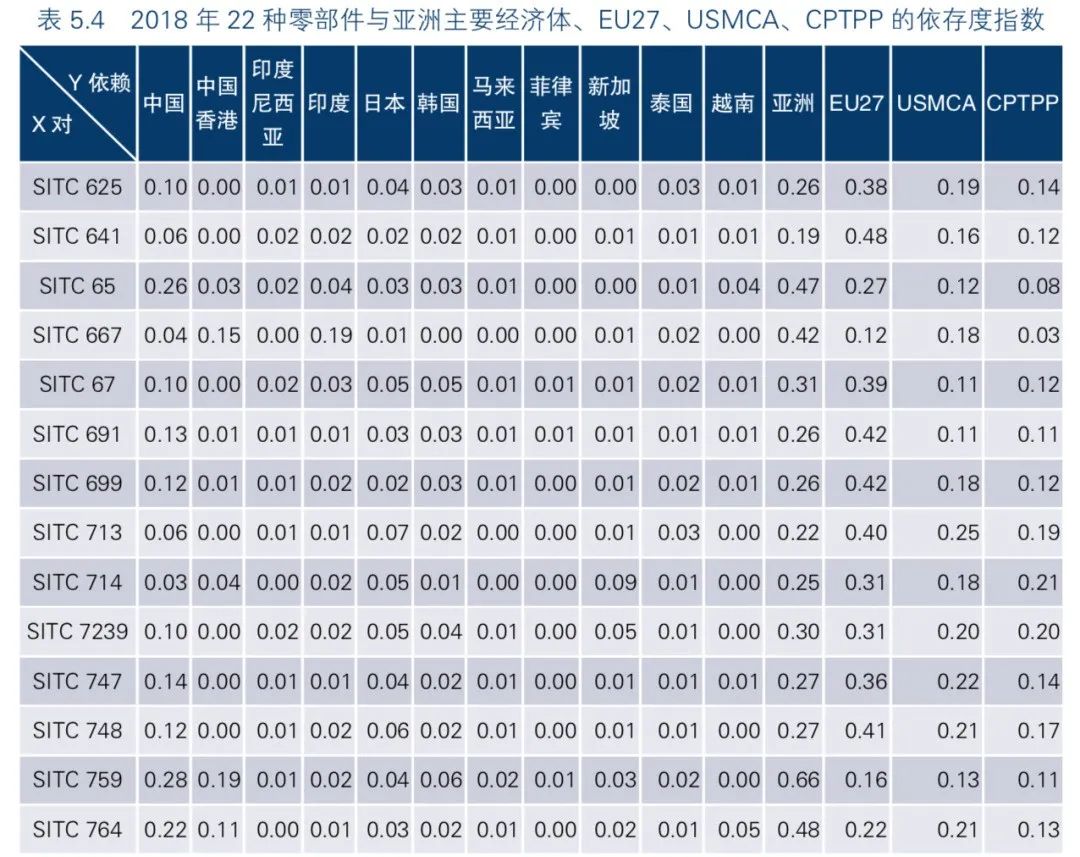

2018年,特朗普政府公布的上调从中国进口关税所覆盖的零部件产品清单,主要包括机械、电子、电气设备、光学、照明、医疗设备、车辆、船舶、飞机及其零件等领域,这些中间品大部分是全球价值链产品,也是新兴行业中的中间产品,因此,中美经贸摩擦将影响世界主要零部件产品依存度和优势分布。

本节选取亚洲贸易额排名前22位的零部件产品,采用依存比率的方法计算零部件产品对亚洲经济体的依存度,结果可用于揭示在全球价值链中生产不同产品的分工模式。

例如,如果一个经济体在零部件产品投入中占有很高的贸易份额,则意味着区域价值链对这一经济体产生高依赖性,或者可能该经济体提供的是更复杂、价值更高的零部件产品。

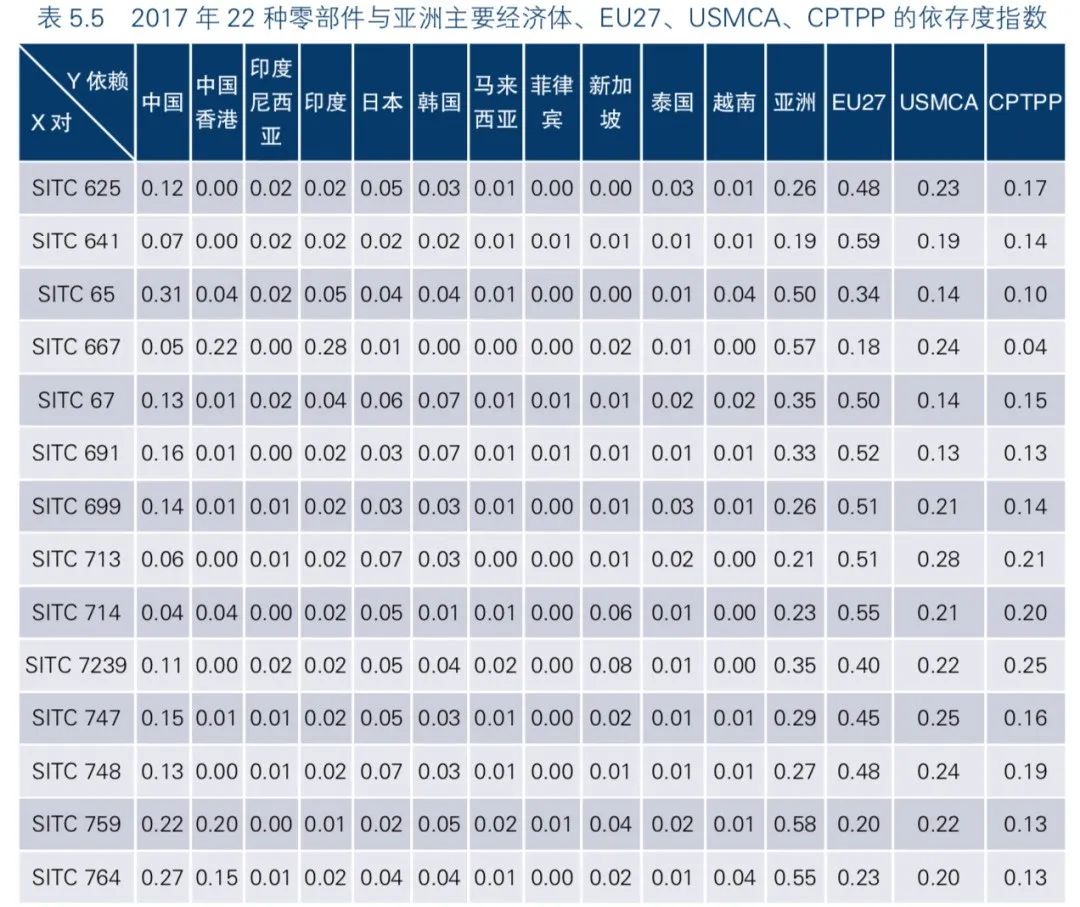

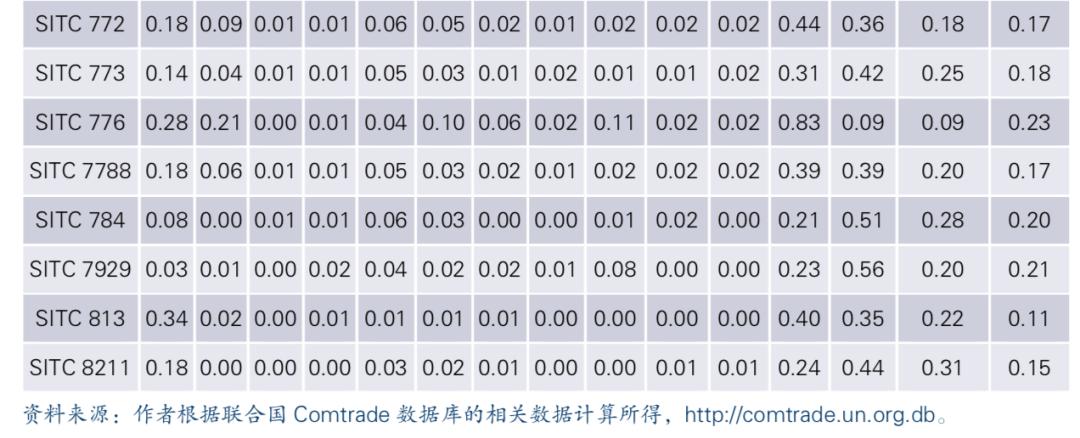

这些结果还可用于提供关于经济体在生产产品中竞争优势这些信息,这可能表明这些经济体在生产该零部件产品时具有竞争优势。表5.4和表5.5分别是2018年与2017年的计算结果。

2018年的一个显著变化是,中国作为亚洲工厂的生产中心,其地位有所削弱。从表5.4和表5.5可知,2017—2018年,22种零部件产品中有21种零部件产品对中国的依存度指数持平或下降,只有一种产品即SITC759(办公用机器和其他器材零件和附件)从2017年的0.22上升到0.28。但是,总体上看,2018年仍然有18种零部件产品主要依赖中国(见表5.6)。

全球三大工厂全球价值链产品竞争优势分布

2018年,中美经贸摩擦将会对全球三大工厂产生影响。因此,本节继续试图确定世界三大工厂在不同产品中的竞争优势,即将一个地区出口每种产品的数量用作判断标准。也就是说,如果一个产品相对于其他地区被广泛输出,我们说这个地区在生产该产品方面具有竞争优势。同时,我们还识别了哪些产品在中美经贸摩擦中在发生变化。

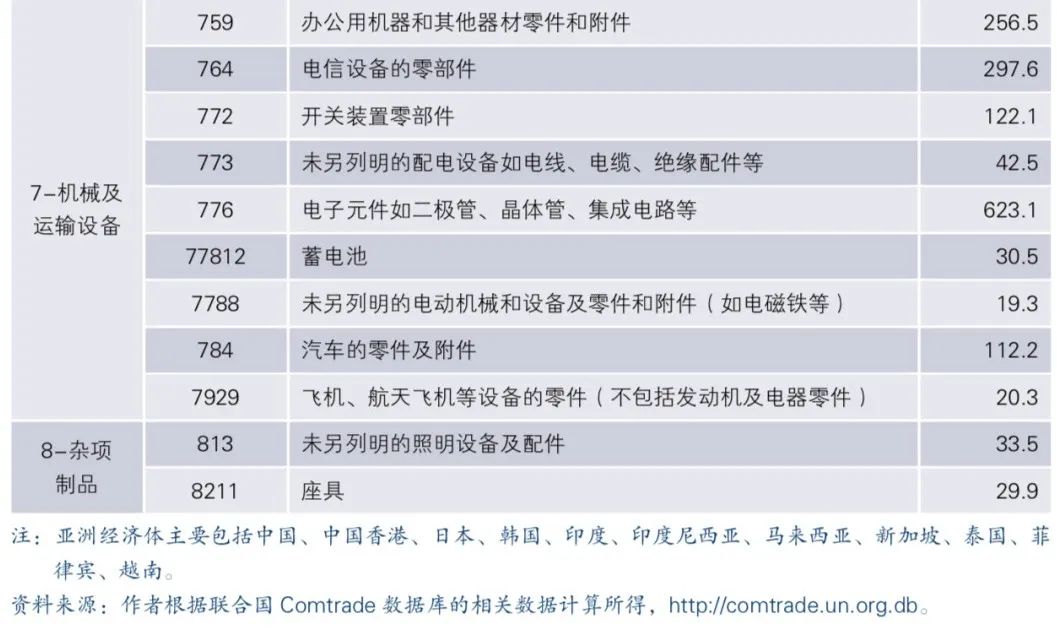

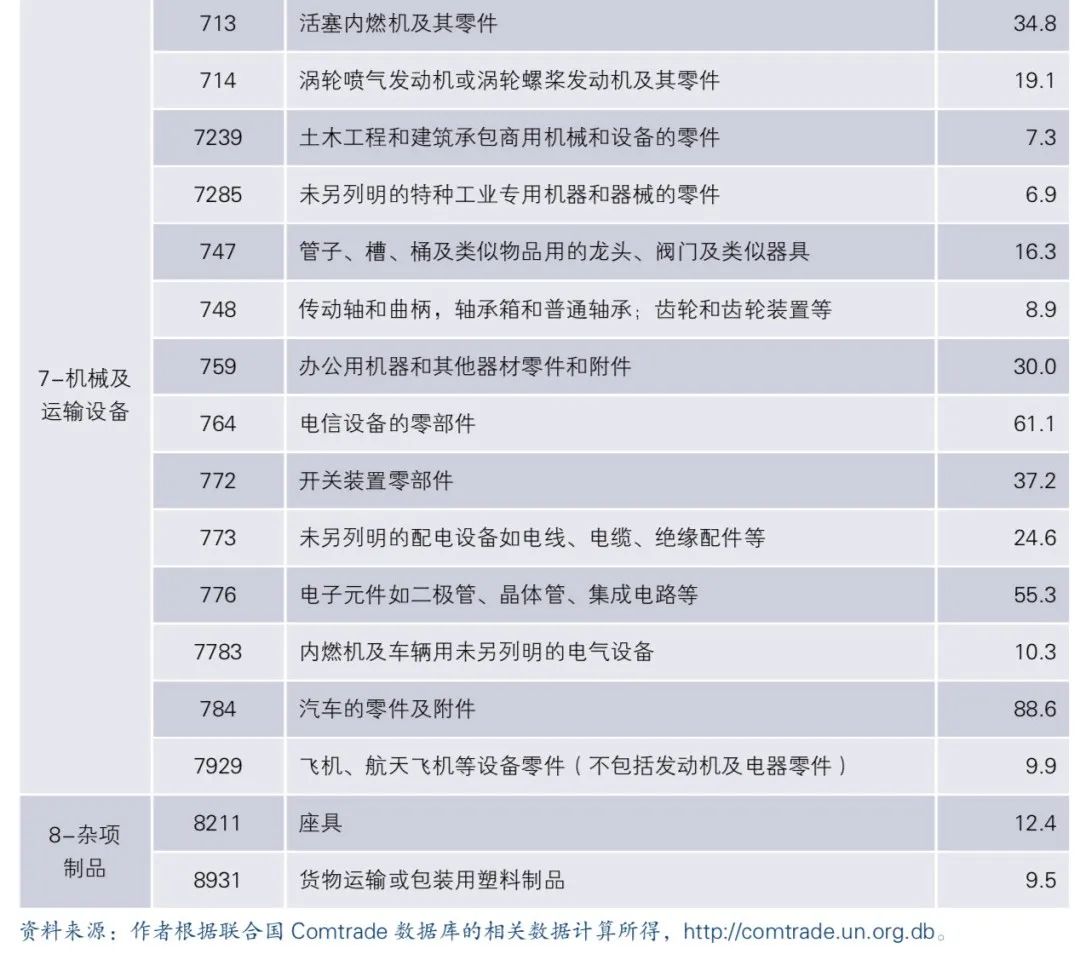

2018年,亚洲工厂、欧洲工厂、北美工厂全球价值链产品竞争优势没有出现明显的变化,从2017年到2018年,全球三大工厂各自具有竞争优势的零部件产品保持不变。2018年,亚洲工厂、欧洲工厂、北美工厂全球价值链产品竞争优势表现出的另一个显著特点是,电信设备的零部件(SITC764)在世界三大工厂中的出口都出现明显下降。

与亚洲工厂和欧洲工厂相比,北美工厂在全球价值链产品生产方面仅具有有限的竞争优势。表5.11和表5.12表明,美国仅在很小的产品范围内具有竞争优势,如在特种机器(SITC7285)、涡轮喷气发动机(SITC714)和飞机(SITC7929)具有相对优势。

点击“阅读原文”,可查看《报告》全文

相关链接:

来源/博鳌亚洲论坛公众号

原标题:《报告丨“亚洲工厂”如何突围全球竞争?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司