- +1

治道|财政扶贫支出的总量、结构与问题

2020年是我国全面建成小康社会和“十三五”规划收官之年,精准扶贫、精准脱贫任务艰巨。在这一过程中,各级财政承担着十分重要的职责,财政安排的扶贫支出发挥着不可替代的重要作用,值得充分重视。

但财政扶贫支出的若干问题有待澄清。相关评估往往只关注农业类扶贫支出(即农业、林业、水利、扶贫、农业综合开发支出中的扶贫支出),未能认识到扶贫支出的全貌。

本研究通过逐一分析财政支出类、款、项级科目,并结合地方财政部门访谈,发现全口径财政扶贫支出应包括农林水事务支出中的扶贫支出,社会保障支出中的最低生活保障和救济支出,教育支出中的助学金支出,医疗卫生支出中的医疗救助支出,以及住房保障支出中的农村危房改造支出。

研究表明,改革开放以来地方扶贫支出有显著增长,结构有重大变化,2007年后大致形成农业类扶贫支出、城乡救济与低保支出、助学金支出为主,医疗与住房类扶贫支出为辅的态势。但扶贫支出仍存在部分问题,集中表现在总量仍有待增加,支出绩效有待提升,尤其是支出结构需要优化,部门间协调需要加强。最后提出了相关政策建议。

一、扶贫支出的构成与总量

我们首先介绍五类扶贫支出的演变,在此基础上测算扶贫支出的构成和总量。限于数据可得性,本研究主要涉及地方扶贫支出,其占全国扶贫支出之比一直超过96%,是财政扶贫的主体。

(一)农业类扶贫支出

我国于1980年设立支援不发达地区类支出作为农业类扶贫支出。2001年,该科目类级名称不变,但支援不发达地区支出款改名为财政扶贫资金款,其内涵也有变化,包含基础建设等科目。2007年政府收支分类改革中,该支出成为农林水支出下的“扶贫”款。

农业类扶贫支出占一般公共预算支出之比波动较大,1980年为0.4%,1997年达到1%,其后又有波动。2016-2018年增长明显,2018年占比达到2.2%。

表1进一步展示了2001年后本类支出的结构。2015年前,基础建设支出占比最高,据政府收支分类科目的定义,主要是用于农村贫困地区乡村道路、住房、基本农田、水利设施、人畜饮水、生态环境保护等生产生活条件改善方面的支出。生产发展支出占比也较高,指用于农村贫困地区发展种植业、养殖业、畜牧业、农副产品加工、林果地建设等生产发展项目,以及相关技术推广和培训、县乡村干部培训、贫困地区劳务输出培训等方面的项目支出。

“其他支出”的比重也比较大,多数年份约占20%,2015-2018年则占比最高。

资料来源:根据《地方财政统计资料》、财政部预算司网站公布的全国财政支出决算数等材料整理。图2与表3来源相同。

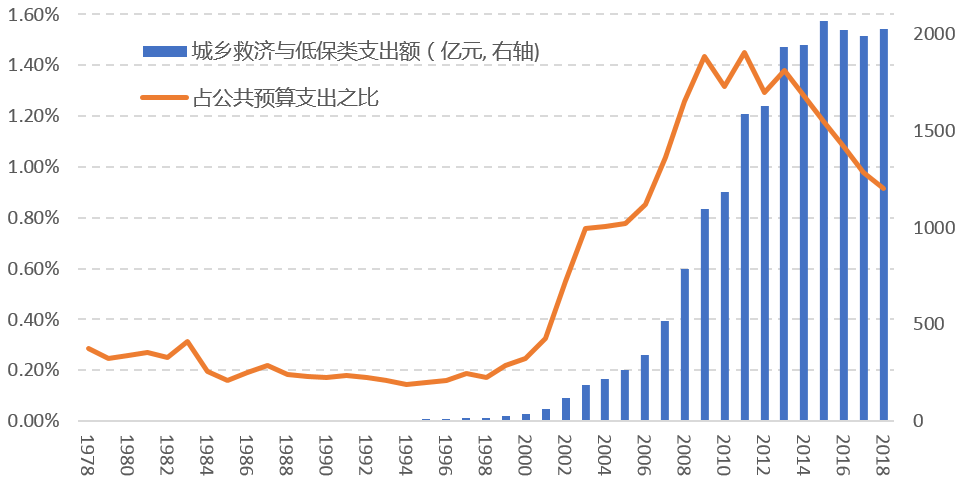

(二)城乡救济与低保支出

2001年前,抚恤和社会福利救济费中的扶贫支出主要是城镇和农村社会救济费;2001 年起,新增城市居民最低生活保障支出;2007年起,上述科目均归于社会保障和就业类支出,并新增农村最低生活保障支出。2015年起,社保支出中的扶贫资金主要涉及农村、城市最低生活保障金支出;临时救助、流浪乞讨人员救助支出;城市特困人员供养、农村五保供养支出;其他城市生活救助、其他农村生活救助等科目。

本种支出占一般公共预算支出之比在1998年前都比较低,多数年份仅0.2%。1999-2009年,由于城市和农村低保大幅增长,占比由0.2%增至1.4%;但2010年后占比趋于稳定,2013年后甚至有明显下降,2018年支出额2023亿元,占比为0.9%。(参见图1)

资料来源:《中国民政统计年鉴》与《地方财政统计资料》。

(三)助学金

另一类比较重要的扶贫支出是教育支出中的助学金。我国助学金在2006年起步,当年全国财政助学金支出为57亿元,2007年大幅增至228亿元。地方助学金支出占财政支出之比在2008年后保持稳定,约为0.6%。结构分析表明,地方助学金中最大一项一直是对高校学生的资助,占比长期稳定在30%;其次是小学和初中(2012年起);中等职业学校的助学金占比2011年前较高,之后明显下降。高中助学金占比在2011年之后也稳定在9%;对学前教育的资助从2011年才开始,比重也较低。(参见表2)

注:占比指是占一般公共预算支出之比,图2与此相同。受数据可得性限制,无2018年数据。

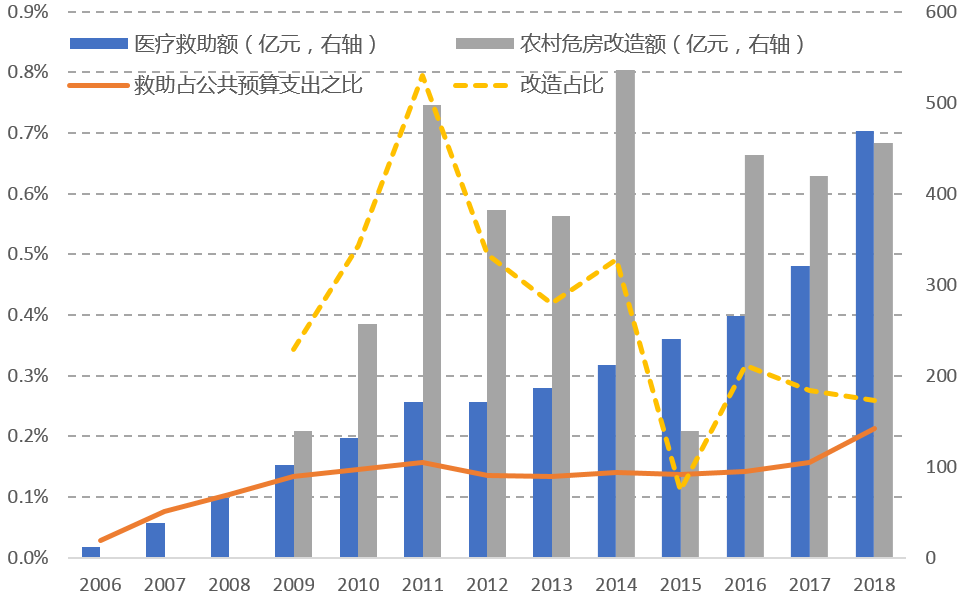

2006年,抚恤和社会福利救济费中引入了城市和农村医疗救助两项,2007年起两项归入医疗卫生类支出中的医疗保障款,2014年进一步演变为城乡医疗救助和疾病应急救助项。图2显示,该支出总体趋于增长,2018年达到468.48亿元,占比为0.21%。此外,据2007-2013年数据,农村医疗救助约占60%,城市医疗救助约占40%。

(五)农村危房改造支出

2009年开始,财政支出新增“保障性住房支出”一款,下辖农村危房改造项,主要针对贫困家庭进行住房改造。其金额也相当可观,2018年支出额为455亿元,占一般公共预算支出的0.26%。(参见图2)

(六)扶贫支出总额与结构

基于上述五类数据,我们可以计算出中国地方全口径财政扶贫支出的总额与结构。

表3表明,改革开放以来,财政扶贫支出有了长足增长,1980-2018年从8亿元增至9136亿元;扶贫支出占一般公共预算支出与GDP之比在近年来有显著增长,占GDP之比在2018年首次超过1%。

注释:2006与2018年的地方助学金金额为估计数。

从五项支出来看,改革开放以来的扶贫支出结构有了显著变化,2006年之前主要是农业类与社保类扶贫支出,且多数时期是前者为主。2006-2011年支出增加,则主要来自于城乡救济与低保支出与助学金。

总的看来,财政扶贫支出在2007年之后基本形成了城乡救济与低保支出、农业类扶贫支出和助学金为主,农村危房改造支出和医疗救助支出为辅的局面。五类支出构建起较为全面和常态化的保障,对确保贫困人口“两不愁”(不愁吃、不愁穿)、“三保障”(义务教育、基本医疗和住房安全)具有重要意义。

二、财政扶贫支出存在的问题

基于上述发现,下文对扶贫支出存在的问题进行分析。

(一)财政扶贫支出总额有待增加

尽管扶贫支出有大幅度增加,但其总量仍可能存在不足。即使在2010-2015年,扶贫支出占一般预算支出之比仍低于贫困人口占全部人口之比。若进一步对比扶贫支出占大口径的四本预算支出或GDP的比重,其数值将更低。以此标准,财政扶贫支出可能仍有不足。

更麻烦的是,贫困人口数量也可能增加,进而增加对扶贫支出的需求。一方面,贫困人口数受贫困线影响极大。2018年,世界银行将每人每天生活费低于1.9美元(按购买力平价折合人民币7.3元)、3.2美元(12.2元)、低于5.5 美元(21元)分别定为极端、中等偏低和中等偏高贫困线。我国目前的贫困线只与极端贫困线大致相当。随着脱贫攻坚战的胜利,以及经济增长和人民生活进步,未来应逐步提高贫困线,进而增加贫困人口数。

例如,各地低保水平通常高于贫困线,按民政部2019年第四季度数据,农村低保3456.1万人(全国平均标准为5335.5元/人•年,各省标准相差较大,黑龙江、河南、甘肃等地约4100元/人•年),城市低保860.5万人(平均标准为624元/人•月),还有农村特困人员救助供养439.3万人,三者加总,远高于贫困人口数。另一方面,贫困人口具有脆弱性,已脱贫人口可能出现因病、因灾返贫。

因此,尽管我国的扶贫支出有明显增加,但仍有增长空间。

(二)支出绩效有待提升

扶贫支出的绩效提升也至关重要。《中共中央国务院关于全面实施预算绩效管理的意见》指出,目前的财政支出绩效管理仍存在一些问题,扶贫支出也不例外。

例如,《国务院关于2018年度中央预算执行和其他财政收支的审计工作报告》对296 个贫困县的审计发现,少数地方擅自拔高或随意降低脱贫标准;扶贫领域腐败和作风问题仍然存在;一些市县扶贫主体责任落实不到位,296个县多数未开展扶贫绩效评价工作;部分扶贫资金限制或被挪用,项目管理绩效不佳。

《国务院关于2017年度中央预算执行和其他财政收支的审计工作报告》对312个国定贫困县的审计也发现,一些地方扶贫工作中存在形式主义,弄虚作假及违反中央八项规定精神;扶贫政策落实不够精准;涉农资金整合试点推进不畅;扶贫资金监管不力。

结合前文对各类支出的分析,下文进一步讨论支出结构和部门协作对支出绩效的影响。

(三)支出结构有待优化

首先,扶贫支出中农业类之外的四类支出占比可能较低。农业类扶贫支出在2016-2018年占比有大幅增长,但其主要还是区域瞄准;而社保、教育、卫生和住房类扶贫支出为精准扶贫支出,具有独特优势。因此,脱贫攻坚不仅需要增加农业类扶贫支出,社保、教育、医疗与住房等支出也应齐头并进,但实际情况有所不同。表2显示,2013年后,医疗救助增长明显,但助学金增幅有限,城乡救济与低保、住房保障类支出占比还有所降低。

其次,农业类扶贫支出的结构需要优化。该支出中“其他支出”占比太高,2015-2018年其比率达到40%。由于其他支出未细化到具体的项目和单位,其内涵并不明确,容易产生违规支出;内涵不明也将降低支出透明度,增加监管难度,影响资金使用绩效。此外,精准扶贫与传统的区域瞄准扶贫有较大差异,基础建设和生产发展主要是区域瞄准支出,较难实现到户到人的精准扶贫,也应考虑进行调整。

(四)部门协作仍有欠缺。

扶贫支出分为农业、社保、医疗、教育和住房等多种支出,而这些支出由不同的部门管理,则扶贫、民政、教育与卫生等部门间的协调非常重要。但目前各部门之间的协调仍有不足,降低了精准扶贫的绩效。低保、教育、卫生和住房类等精准扶贫支出需要精确到户到人,实施难度更大。贫困人口往往是多维贫困,则各类支出的对象应大幅重合。若部门各自为政,很可能会导致识别遗漏与识别错误。

审计署2017 年第6号公告《158个贫困县扶贫审计结果》指出:2016 年,全国共剔除识别不精准人口900多万,补录新识别贫困人口800多万,表明之前的贫困人口识别存在大量错误。公告还强调,由于扶贫措施与困难学生资助、医疗、低保等政策衔接不够或数据不共享等原因,43个县的2.99万名建档立卡贫困家庭子女、农村低保子女等生活困难学生未能按规定享受国家助学金及寄宿生补贴等教育扶贫资助;54个县向贫困人口倾斜的医疗救助政策落实不到位,未实现一站式信息交换和即时结算。多个省、市、区审计部门近年的扶贫专项审计结果也发现了类似问题。

三、政策建议

基于上述研究,本研究提出以下政策建议:

第一,加强财政扶贫投入保障。尽管地方财政扶贫支出在不断增加,但鉴于众多贫困人口收入并不高,受贫困线标准影响巨大,且贫困人口容易出现返贫,应考虑进一步增加财政扶贫投入。

第二,强化扶贫支出绩效管理。“花钱必问效,无效必问责”,要确保扶贫资金花在“刀刃”上,就必须把扶贫资金纳入预算绩效管理体系。应构建全方位、全过程、全覆盖的扶贫资金绩效管理体系,制定关于全口径财政扶贫支出的绩效评价办法,对预算的编制、执行、决算全程实施绩效管理。

第三,优化财政扶贫支出结构。从全口径扶贫支出的角度来审视,现有支出结构还值得进一步优化。应在增加农业类扶贫支出时,进一步增加低保、助学金、医疗救助、危房改造等扶贫类支出。应削减扶贫支出中“其他支出”的比重,促进扶贫支出预算编制和调整的精细化科学化。

第四,强化部门间协作配合。财政扶贫支出由不同部门实际在管理,各级行业扶贫主管部门应切实履行好部门的职能职责,一方面加强对本行业扶贫项目资金工作的指导,另一方面切实强化扶贫过程中与其他部门之间的协作。

(本文原题《地方全口径财政扶贫支出评估:规模、结构与变迁》,原载《中国行政管理》2020年第4期。经授权重发,由作者进行了大篇幅改写和删节,具体技术细节请参考原文。)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司