- +1

卡位汽车电子一级供应商,德赛西威能否华丽转身?

在前面的文章中,跟大家大概梳理了汽车电子化、智能化下ADAS板块的简单介绍和发展情况,也整理一些相关标的,这篇将重点挑选和ADAS发展业绩强相关的一只标的——德赛西威,给大家作为投资参考。

1、核心逻辑阐述

1、智能座舱国内市场市占率达到13.9%,是国内龙头;技术加成本有望实现国产替代;

2、ADAS产品L2进入量产期,L3进入导入期;德赛西威智能座舱作为人机交互的入口,正成为汽车下一个变革点,卡位于智能座舱产业链中游一级供应商角色;同时公司自有ADAS产品均得到量产,业绩进一步释放;

3、汽车行业转型期;分布式控制向集中式控制集中,一芯多屏产品火热,需求端上升;中间层角色,对接纯软件与主机厂之间的需求;软件与硬件结合,机电一体化;

4、汽车行业转暖,德赛2019Q4,2020Q1均实现同比增长,业绩拐点已经实现;

5、研发投入保持高位,业绩进入兑现期。

2、公司介绍

德赛西威前身是由飞利浦汽车音响、香港金山、惠州市工业发展总公司(德赛集团前身)于1986年成立的中欧电子工业有限公司。2010年3月德赛集团收购西门子VDO的全部股份,公司正式更名为“惠州市德赛西威汽车电子有限公司”。

2016年,公司开始向智能驾驶方向布局,目前公司360环视系统、全自动泊车系统、驾驶行为监视等产品已经陆续实现量产。2017年,德赛西威正式于深交所上市,专业从事汽车电子产品的研发设计、生产和销售,业务涵盖整车原厂配套和汽车售后市场服务领域。立足于资本市场发展新阶段。2018年,公司成立车联网事业单元,推动T-box等产品落地。2020年,公司与英伟达、小鹏合作的L3级自动驾驶车型P7正式量产,这也意味着德赛西威全球首款基于英伟达Xavier自动驾驶域控制器产品正式量产。

截至2020年年中,德赛西威前五大股东占比76.21%,第一大股东广东德赛集团所持德赛西威58.3%的股份。公司整体股权集中度较高,公司决策权主要集中在大股东手中,保证了公司的运营效率。

股权性质方面,惠州市国资委持有德赛西威控股股东——德赛集团51%股权,故惠州市国资委为德赛西威的实际控制人。地方国资背景为德赛西威提供了丰厚的资金与资源支持,使公司的智能座舱等主营业务在汽车电子市场中保持竞争力。

德赛西威现任董事长为新加坡籍华人陈春霖。自1999年起担任公司高级管理人员,参与了公司从股权更迭到上市进军资本市场的全过程,是德赛西威的战略领路人。

员工持股比例高,持续激励公司发展。威永德、威永杰、恒永威、威永昌、威永盛均为有限合伙企业,股东均为公司经营管理层及核心研发人员,设立目的为员工持股,持股比例分别为6.2%、4.89%、3.13%、2.9%、2.31%,共计19.43%。员工持股有利于建立利益共享机制,改善公司治理,提升企业竞争力。

3、公司发展梳理

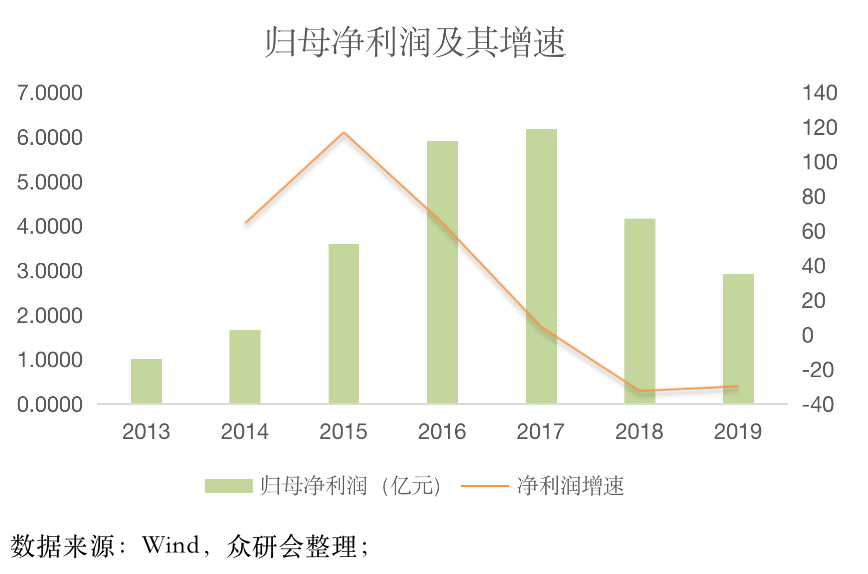

德赛西威2014-2016年营业收入CAGR达到47%,而归母净利润CAGR达到80%,德赛西威之所以在这三年实现了跨越式的飞速增长最终成为国内座舱电子龙头,主要是因为叠加了“车载信息娱乐系统渗透率的快速提升”以及“车辆购置税优惠政策带来的国内乘用车市场销量的快速增长”双重利好因素,并且最重要的一点是德赛西威在2009年提前进行战略布局坚定投入车载信息娱乐研发,成为当时国内本土企业中为数不多的能提供车载信息娱乐系统的厂商。

2018-2019年,国内汽车销量进入持续下滑阶段,两年分别下滑2.8%、8.2%。公司业绩受到行业需求收窄影响,亦进入到下滑阶段。2019年,公司实现营业收入53.4亿元,同比下滑1.3%;实现归母净利润2.9亿元,同比下滑29.8%。

而随着行业逐步企稳回升,叠加智能网联等新趋势带动,公司业绩自2019Q4起已经有明显拐点:2019Q4、2020Q1,公司营业收入分别为17.9亿、11.5亿,同比增长33.0%及14.2%;归母净利润分别为1.49 亿、0.55亿,同比增长91%及25%。这是自2018Q1以来,公司单季度业绩首次实现正增长。公司已经进入业绩落地阶段,未来成长具备高确定性。

4、公司业务梳理

公司的拳头产品为智能驾驶舱,其中包括车载信息娱乐系统、驾驶信息显示系统、空调控制器、车身控制、通信模块等。以人为中心,提供高效安全的智能化车载解决方案。其中又以车载信息娱乐系统为公司的最大营收来源,18,19年收入占比均超过75%。

近年来汽车智能化升级推动车内屏幕数量持续提升,车企逐渐将智能座舱作为差异化竞争的方向。主流品牌包括BBA、大众、丰田等,高端车型中屏幕数量近年来呈上升趋势,其中奥迪A8、宝马6系 GT、奔驰S系、丰田皇冠2018年起车内屏幕数达到3个。2013-2019年,全球汽车液晶显示器出货量CARG 达到13.9%,相比全球汽车销量仅1.5%的复合增长,单车液晶显示器数量持续提升,2019 年达到 1.75屏/车。

国内供应商已经上市有5家:德赛西威、华阳集团、均胜电子、路畅科技、索菱股份,非上市主要有5家:航盛电子、好帮手、远特科技、博泰车联网、车联天下。根据市场规模测算,2018年国内车载娱乐+信息系统市场规模约为324.2亿元。2018年德赛西威这两块营收合计约 45亿元,市占率达13.9%。

这种趋势相较于传统分离式的硬件同样带来两点变化:1)屏幕升级变多带来价值量提升,屏幕的尺寸(7、10.3、12.3、16.2英寸)、数量及分辨率要求提升使得单车的屏幕价格有明显增长。2)一芯多屏、双/多联屏、智能座舱与智能驾驶域融合,每一层级对厂商的软件能力要求逐步提升。

智能驾驶业务:如果说智能座舱是汽车电子化/智能化的交互途径,那智能驾驶就是直击ADAS靶心的业务。2016年成立了专门智能驾驶辅助事业单元。在感知、决策、控制各个领域都已投入资源,涉及研发技术领域包括车道保持、自动泊车、前碰撞预警、自动紧急刹车、盲区监测、低速移动物体检测、行人识别等。目前这块已经达到量产项目有:360度高清环视系统、全自动泊车系统、驾驶员行为监控和身份识别系统、T-box产品,24G/77G毫米波雷达。2018年公司与英伟达和小鹏汽车签订战略合作协议,联合开发L3级别智能驾驶系统2020年已经量产。

网联服务:2018年公司正式成立车联网事业单元,建立了一支专业的研发队伍。现公司已与百度、腾讯等多家企业签署合作协议,并获得一汽—大众的新项目订单。公司核心生意模式:1)中间层角色,对接纯软件与主机厂之间的需求。2)软件与硬件结合,机电一体化。德赛业务模式介于传统零部件与计算机软件公司之间,一方面优势在于:基于车机业务,一直与下游主机厂保持紧密关系,熟悉需求在哪,也能够做好制造工艺上的质量管控;另一方面:机电结合,既能够做硬件制造,又具备软件设计开发能力。

5、公司财务梳理

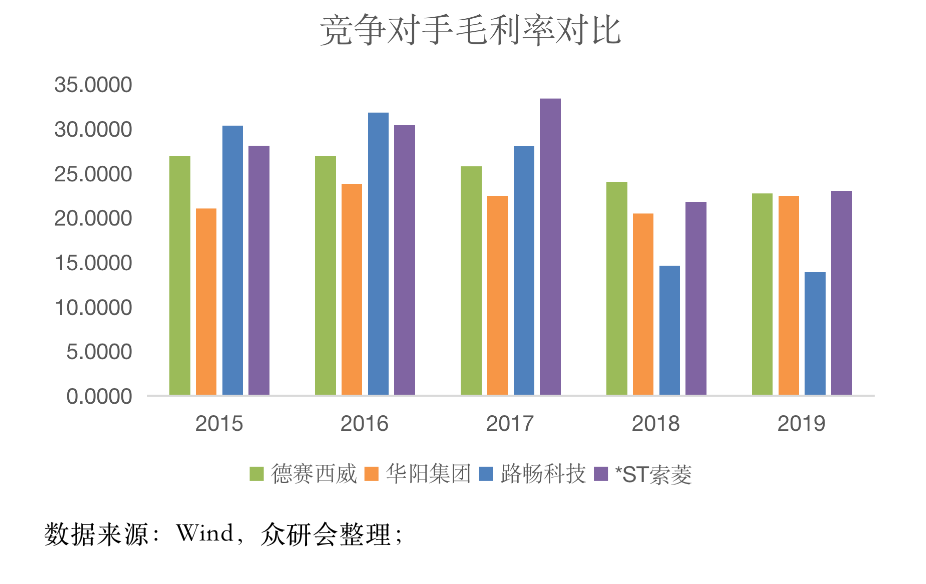

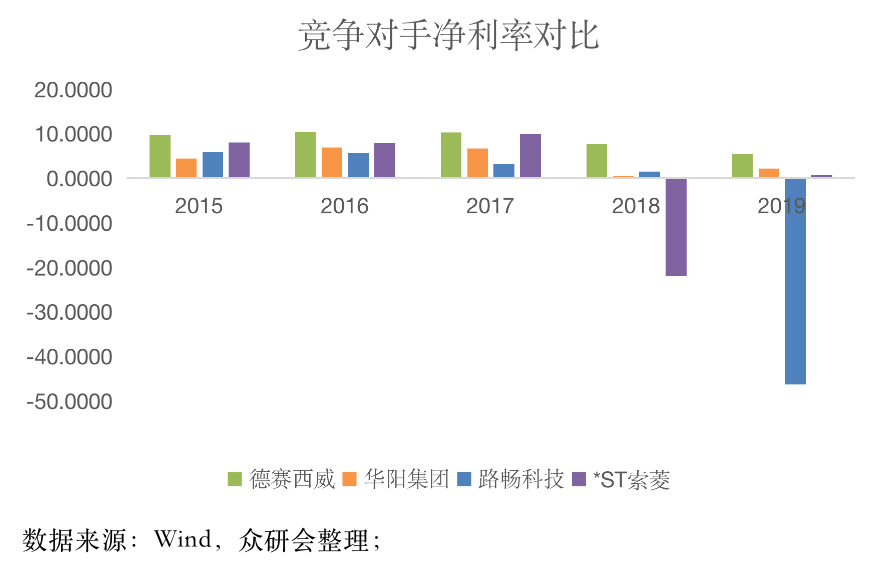

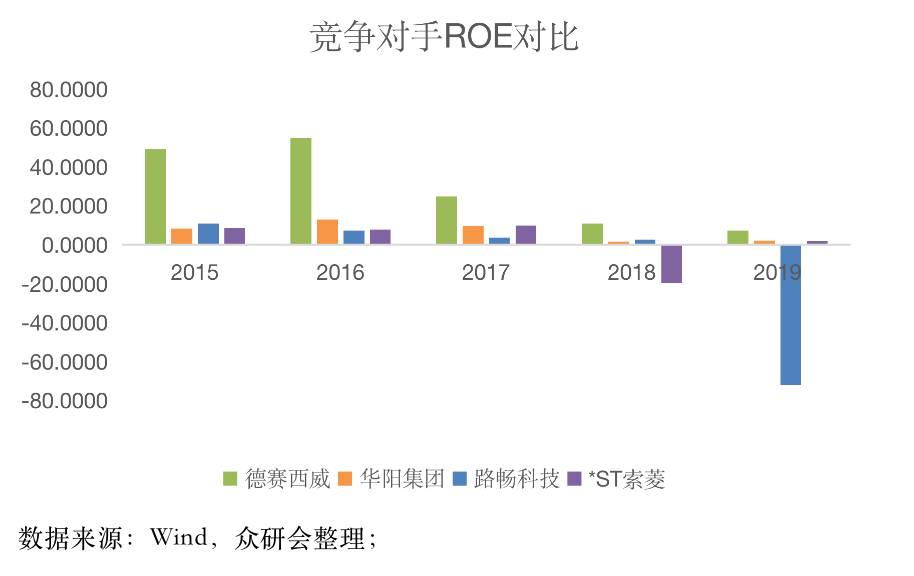

德赛西威营收保持行业领先,优势凸显。受汽车销量下滑的影响,国内各汽车电子厂商都承受了一定压力,加上激烈的行业竞争,公司一定程度上压低了价格,毛利率普遍有所下滑。净利润方面,路畅科技和索菱股份甚至出现亏损,德赛西威作为行业龙头,净利润和毛利率均保持行业领先。

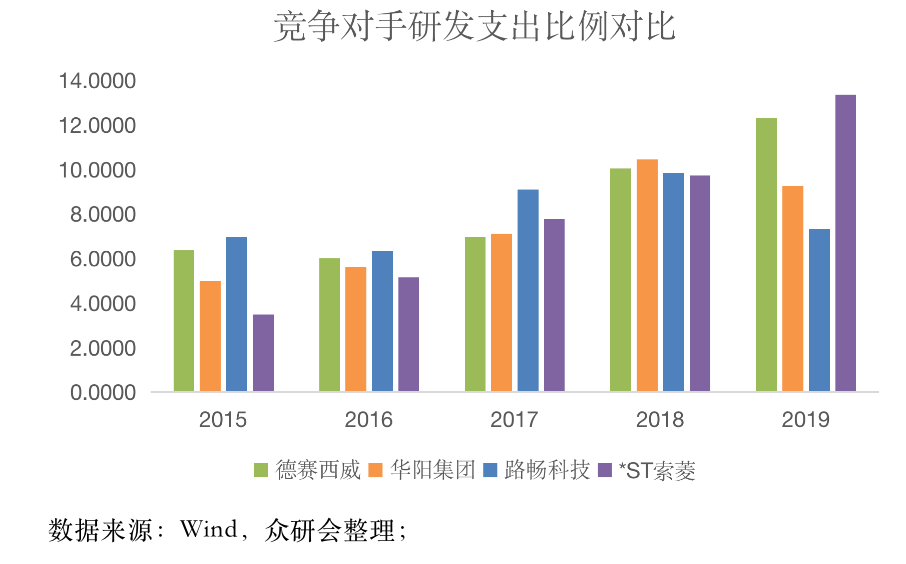

研发投入方面,德赛西威实力雄厚,自1992年成立技术研发中心以来,经历了多年的研发实践和技术积累,研发人员从2016年的1119人上升到2018年的1903人,占公司员工总数的43.2%。近年来公司加大研发力度,深耕座舱电子同时大力布局智能驾驶领域,依靠研发驱动发展,2019年公司研发投入占营业收入比重超过13%。

ROE与总资产周转率同样收到行业景气度的较大影响,与2017年开始下滑,ROE2019年为7%左右,总资产周转率为0.88。两者均领先竞争对手,在汽车下行空间具有良好的抗压能力。

现如今,汽车市场慢慢转暖,加载汽车智能化的大力推行,公司一芯多屏为代表的智能座舱将引来较快增长;多款ADAS产品实现量产;业绩将触底反弹。

6、复盘与估值

上市伊始,就跟随汽车行业一起进入下行区间,一直在低位震荡。2019年第四季度的业绩逆势增长让股价走势慢慢超过大盘。而当2020年第一季度即便有疫情影响仍能够保持同比增长也让更多的人意识到了这块璞玉。如今股价已经翻了一倍,上半年机构调查A股当中市值300多亿德赛西威排在了前五已经能说明不少问题了。期待德赛在这几年汽车智能化落地的表现。

根据公司给出对业务分类可分为车载信息娱乐系统、车身信息与控制系统、驾驶信息显示系统和其他业务分别对四项业务进行收入增速预测:

公司现阶段仍处于大规模研发投入阶段,研发费用远高于汽车零部件企业平均水平,长期看,行业竞争格局稳定后,我们预计公司研发费用回落至8%,相比现阶段缩减约4pct,转化为营业利润。我们采用 P/(E+R)估值,2021年公司归母净利润预计为6.53亿元,加回研发费用E+R预计为9.95亿元。

我们预计2021-2022年公司的业绩迎来高速增长,利润端增速保持在50%+水平。考虑到公司处于业绩拐点的快速增长阶段,同时在智能座舱及智能驾驶领域的国内卡位优势,我们给予2021年45x的P/(E+R)估值,目标市值447亿。

目前股价来看,德赛西威已经被机构抢筹,结合汽车行业的复苏,还有一定的空间,但风险水平较高,建议关注半年业绩,是否能给予惊喜。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司