- +1

【金研•深度】此轮美联储扩表对未来美元指数的影响有限

原创 建行金融市场部 金融街廿五

作者:胡珊珊,建行金融市场部

为应对新冠肺炎疫情对经济的冲击,美联储推出了一系列宽松工具,包括降息、无限量购买国债及MBS、与海外央行货币互换以及各种信贷市场投放工具。由此,美联储的资产负债表急剧扩张。截至6月24日,美联储总资产7.13万亿美元,高峰时(6月10日)一度达到7.22万亿美元。

美联储资产负债表的扩张对美指的实际影响不明确

从购买力平价的角度而言,扩表会导致本国货币供给增加,降低本国货币的相对购买力,进而导致本币贬值。从利率平价的角度来看,资金有逐利的天性,即从利率洼地流向利率高地,而扩表会导致本币利率降低,引发本币贬值。因此,不管是从购买力平价还是利率平价的理论角度看,扩表均会导致美元指数走弱。

但实际情况并非如此。图1可见,直观来看,美联储总资产规模的变化与美元指数并无明确关系。尤其是2008年来美联储共进行了三轮QE,QE期间,美指有涨有跌,并没有明显方向。当然,一个重要的原因是因为汇率走势所受的影响因素太多,很难用一个因素来解释全貌。但即便这样,我们仍尝试从美联储资产负债表的角度来找到一些规律。

图1:美联储总资产与美元指数走势

2.两轮OT(扭转操作)(2011.09-2012.06,2012.07-2012.12)因不影响资产总量,只影响持有的国债期限结构,故不在此次讨论范围内。

3.2019年10月,美联储再度开始购买国债,但与以往不同,此次目的是为了提高准备金水平,美联储认为“Not QE”,故不在此次讨论范围内。

不同的扩表原因对美指的影响不同

要分析美联储资产负债表扩张对美指的影响,首先需要明确的是,美联储总资产规模为何扩张?在2008年9月以前,美联储总资产以一个相对平缓的速度“自然扩张”,与经济增长的节奏相适应,这种情况下,总资产的变动与美元指数并无关系。2008年9月后,除了自然增长的部分,美联储的主动购债以及与海外央行的货币互换是导致美联储资产负债表迅速扩张的两大原因。

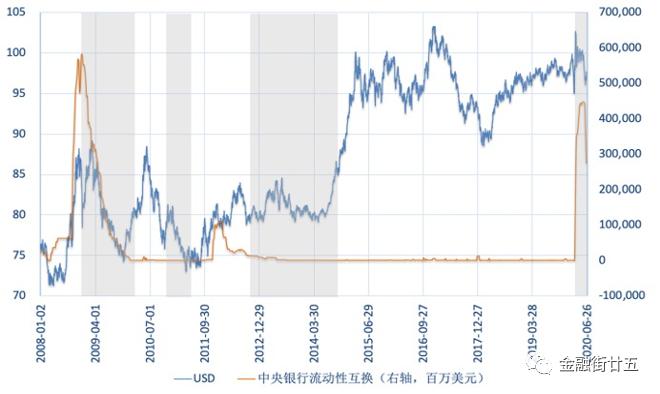

海外央行互换余额大部分时间内波动不大,且接近于0的低位,但其异常变动时,常常与美指的大幅震荡同步出现。比如,2008年3月,次贷危机蔓延;2011年末,欧债危机发酵;2020年3月,新冠肺炎疫情在全球升温。以上三个时点,美联储与海外央行的互换余额均快速增加,同期,美指也直线上涨。二者之所以同步出现,是因为其背后有共同的驱动因素。在外部冲击下,全球金融市场陷入混乱,融资功能受阻,美元流动性趋紧,由此,美指快速拉涨。作为应对,尽管美联储并不愿承担全球央行的责任,但仍不得不通过大规模的货币互换来抚平流动性的紧张局势。当然,这往往是短期冲击,随着美元流动性压力缓解,互换余额与美指很快会同步回落。

图2:中央银行流动性互换余额与美元指数走势

①QE刚开始时,美指往往走强。这与全球美元流动性的松紧程度有关。历次QE前,反映海外美元流动性的指标——欧元兑美元交叉货币互换基差均大幅走低,表明用欧元换美元的成本提高,即美元流动性趋紧。尤其是在QE1和无限量QE开始前,还同步伴随海外央行互换余额的异常增长(图2),反映全球美元流动性异常趋紧。如前文分析,这种情况下会出现美指的走强。

②QE实施阶段,美指则大部分时间偏弱,这与此前理论分析的结果一致。并且,美元的最大贬值幅度在降低(前三次QE最大贬值幅度分别为16%、10%、6%)。

③QE结束前,美指会提前走强。预期宽松环境的结束,会引发市场的“缩减恐慌”(Taper Tantrum)。尤为明显的是在QE3正式退出的3个月前,市场已开始“未雨绸缪”,资金大量从新兴市场撤出回流美国,带动新兴市场资产价格大跌,货币贬值,而美指则快速上涨。

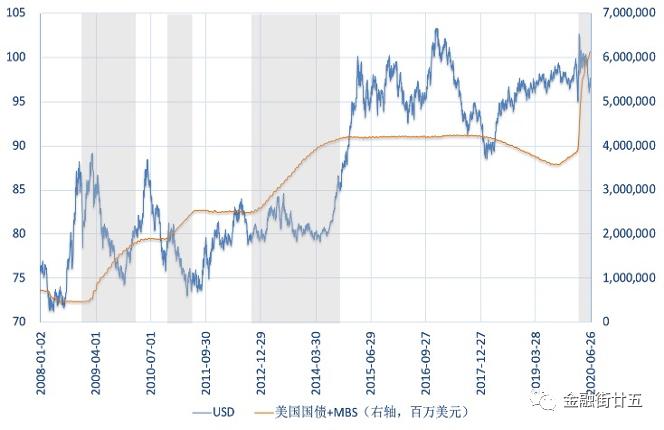

图3:美联储购债余额与美元指数走势

无限量QE以来,与海外央行货币互换余额变动的方向一致,美指经历了快速拉涨与回撤(图2)。参考此前三轮QE的节奏,跟随购债步伐,美指将呈现一个相对长时期的弱势。但从目前的态势来看,美指贬值幅度和持续时间有两方面因素需要考虑。

一是欧央行的购债节奏。美联储此前三轮QE过程中,欧央行并无明显动作。欧央行的QE正式开始于2015年1月,彼时美联储已停止购债。而此次欧央行则行动迅速,在疫情升级后,3月18日便推出了7500亿欧元的紧急抗疫购债计划(PEPP),6月将其加码6000亿欧元至1.35万亿欧元。同时,常规的资产购买计划(APP)依然保持200亿欧元每月的速度,今年额外增加的1200亿欧元总规模APP也在进行中。目前,欧央行的资产总规模也是线性上升,这同样会给欧元造成压力,进而减弱美指的贬值压力。

二是未来美联储的资产负债表的扩张速度和幅度。国债和MBS的购买仍将是资产负债表扩张的主因,预计年底前将维持每月1200亿美元的规模。尽管美联储推出了种类繁多的信贷资产市场投放工具(表1),令美联储可以购买的资产上限达到2.6万亿美元,但实际使用规模可能有限,目前仅落地了2000亿美元左右。其中,一级交易商信贷工具(PDCF)、货币市场基金流动性工具(MMLF)及商业票据融资工具(CPFF)的使用可能在年底降至0。此外,中央银行流动性互换余额以及回购需求仍将继续下降,也将部分抵消美联储资产负债表的扩张幅度。预计年内美联储的资产总规模将扩张至8万亿美元,明年年底至9万亿美元,总资产的增幅将显著放缓。

表1:美联储实施的货币政策宽松工具

从以上两个角度考虑,此次美联储资产购买对美指产生的压力相对较弱,持续时间可能较短,美指的下跌下限或在93。明年,美国经济一旦企稳或美联储萌生退意,美元的反弹也将是相对剧烈的。

原标题:《【金研•深度】此轮美联储扩表对未来美元指数的影响有限》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司