- +1

动力电池进击史

提到新能源汽车自然离不开动力电池,动力电池在纯电动汽车当中成本占比极高,电池模组几乎占到了汽车40%的成本。在国家战略上,国家支持力度在行业初期也是空前的,中国电池在这个过程中迅速崛起放大,正在与日、韩形成三足鼎立之势,逐渐成为了国家重器之争。

今天我们来具体聊一聊动力电池这一发展历程。

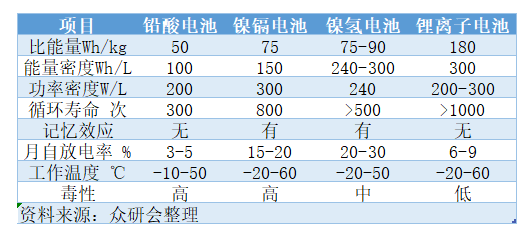

最早实现应用在电动车上的动力电池是铅酸电池。1884年,英国发明家和实业家托马斯·帕克(ThomasParker)用他自己专门设计的高容量可充电电池,在伦敦制造了第一辆实用的电动汽车,随着道路的逐步扩建和完善,人们对于车辆的用途不仅仅是城市代步和显示身份了,对于长途旅游出行也有了需求,电动汽车续驶里程短的弊端显现,当时电动车续航里程普遍在40-65公里范围,最高时速约在30公里/小时,已经不能够满足消费者需求。铅酸电池体积大、质量大、能量密度小、功率密度低,如果使用铅酸电池驱动家用汽车行驶200km以上,需要将近1吨的电池,无法达到实用,加上早期电力传动系统的制造成本过高等问题,没有最终流行。比电池汽车晚诞生的燃油汽车,则在欧美实业家的努力下,从车厂走向街头。

随着汽车的普及,人们已经离不来石油了。但在20世纪的后半段,世界连续三次发生石油危机。尤其是1973年,欧佩克(OPEC)宣布了石油禁运并暂停出口,引发的第一次石油危机。原油价格从每桶3美元提高到近11美元。这场危机激发了日本小排量车型的发展,并在全球范围内大受欢迎。同时忧患意识很强的日本,意识到把能源命脉掌握在别国手中是件危险的事情,必须摆脱对石油的严重依赖。从那时起,许多国家开始对电池技术进行研究。因此,电池技术迎来了一个新的发展机遇。

此外汽车保有量的迅速上升,让世界各地出现城市雾霾,而汽车尾气也是重要污染源之一。因此当各国开始重视空气质量问题时,也就对汽车排放提出更高要求,这也极大促进了各大汽车厂商对汽车电动化的探索。

发展到现如今,我们谈到的技术路线主要是以锂离子电池为基础的,但在这之前,车企也尝试了不同技术动力电池装车。

日产是最早开展电动汽车研究的车企之一,日产汽车的纯电之路始于其合作伙伴-东京电动汽车公司在1947年推出的TAMA EV,在上世纪40年代,TAMA EV的性能已然可以用“出类拔萃”来形容,该车型单次充电的续航里程达65公里。凭借其可靠的表现以及出色的续航里程,TAMA EV开始被日本社会广泛接受,作为出租车穿梭在日本的大街小巷,自此拉开了日产汽车纯电的发展序幕。彼时动力方面,Tama EV搭载一台直流电机,使用两组铅酸电池供电。

丰田,在1997年首先使用高功率镍氢电池的普锐斯混合动力汽车在日本上市。之后,2000年起在北美、欧洲及世界各地公开发售。销售非常火爆,技术十分成熟,直到如今丰田一些混动车型仍然在使用镍氢电池。镍氢电池具有稳定性高、生产成本低、低温性能好、回收价值高等优点。混动因为不存在续航问题,早期的镍氢电池安全性也很高,因此混动电车算是在市场上站稳了脚跟。但是它的缺点也比较明显,能量密度较低,并且循环次数也并不太高,因此,纯电驱动的车辆采用镍氢电池并不合适。

电动汽车发展还需要能量密度更高、循环性能更好的电池。锂离子电池以容量大,电压高,循环性能好等优越性能脱颖而出,成为最理想最有前途的电池。锂离子电池显然比铅酸、镍氢更适合作为车辆动力。

90年代自从锂离子电池商业化以来,索尼、松下等日本企业迅速崛起,首先占领了以笔记本电脑为代表的数码消费电池领域,同时在动力电池开始布局,但那时候动力电池行业尚处于初级发展阶段,其投资、研发、技术攻关都是高壁垒产物,导致动力电池供应商较少,产出更少。

日产汽车于1996年推出了Prairie Joy EV车型,它是世界上首款并且也是当时唯一搭载和应用圆柱体锂电池的纯电动车型。

各家电池巨头纷纷布局动力电池,加大研发力度,虽然说消费电池已经在3C十分成熟,但都不太敢将电池用于纯电动汽车上,进行商业化。第一个实现小批量生产的,是如今名满天下的特斯拉。这家2003年创立的公司,他们选中了松下,一致性最好、能量密度较高、成本较低的圆柱型锂电池。2008年,特斯拉Roadster跑车面世,极大的吸引了世人的目光,名扬天下。彼时的正极材料使用的还是钴酸锂。

我国也纷纷跟上世界的步伐,“十五”开始对电动汽车技术进行大规模有组织的研究开发。“十五”期间,国家863计划“电动汽车”重大科技专项确立了以混合动力汽车、纯电动汽车、燃料电池汽车为“三纵”,以多能源动力总成控制系统、驱动电机和动力电池为“三横”的电动汽车“三纵三横”研发布局,全面组织启动大规模电动汽车技术研发。

中国在一开始就将电动汽车的项目作为国家重要战略地位之一,首先863先进能源技术项目网罗了中国当下最优秀的一批人才,许多当年项目的参与者如今成为电池领域顶天立地的人物,也为之后中国动力电池领域的快速发展打下了坚实的基础。

彼时,国内的电动车企业比亚迪自2003年成立以来,也开始了他的电动梦,第一款产品于2008年推出,不过仍然没有使用纯电动模式,而是发动机和电机双驱动的混动车型-F3DM双模车型。

行业的景气度让产业快速发展了起来,第一家动力锂电池车厂由A123在2009建立,后与美国通用、菲斯克、德国宝马等主流车企建立了供应关系。同年日产与NEC也在组建合资公司AESC。主要从事锂电池单元、模块及锂电池组的生产。2010年底,日产第一款纯电动汽车聆风(Leaf)上市。

二者此时的正极材料均采用比钴酸锂更加安全,循环次数也更高的磷酸铁锂;即便是在材料上被吐槽最多安全性能已经有了很大提升,但是A123工艺上的问题还是让电动车的召回或者自燃事件层出不穷,极大的打击了市场的热度,最终在2012年爆发大规模的召回事件后,负债7亿美元申请破产被雄心勃勃的中国企业万向集团收购。

但同样技术路线的ASEC相对就要在安全问题上好很多,2014年成为仅次于特斯拉专供松下的装机量第二品牌。但市场对还是有质疑,AESC产品的能量密度还不够,一开始衰减也比较厉害。导致其规模上不去,成本下不来。AESC最终也被日产转出部分股权,被中国的远景集团收购。

从这两笔收购来看,中国确实对于动力电池领域确实是下了血本,从国家牵头研发,放出高额国家/地方补贴鼓励企业发展,各大城市率先发展B端业务等多角度举措促进产业发展。

其中代表的企业是比亚迪和宁德时代。比亚迪在F3DM之后,也在2011年开始推出纯电动车型,并且从电动大巴、电动出租车切入,逐渐扩展到私人电动汽车产品。比亚迪既产汽车,又产电池,在应用层面走在前列。比亚迪长期是全球第一大电动汽车生产商,如今虽然被特斯拉超越,但仍然是领先企业之一,在动力电池上,也一直按照汽车需求在改进提升。

另一家企业,宁德时代成立于2011年,其前身是消费电池巨头ATL。宁德时代第一个动力电池业务就是与华晨宝马合作。宝马集团曾向宁德时代提供了800多页纸的动力电池生产标准。为帮助宁德时代生产出符合华晨宝马要求的动力电池,宝马集团高级工程师在宁德一待就是两年多。最终,宁德时代的动力电池装载到了宝马多款电动、插电式混动上。

特斯拉在Roadster之后,渡过美国金融危机,迎来ModelS的巨大成功,后续ModelX、Model3更是将其推上全球电动汽车标杆之位。正极材料使用了能量密度更胜一筹的三元材料。特斯拉在2013年一季度的盈利,瞬间放大了三元材料的优势。中银国际的报告认为:“之所以是特斯拉而非聆风让市场热捧三元材料,与其采用全球供应链采购,从而能拉动整个行业发展有很大关系,同时特斯拉确实很会营销。”

一方面是特斯拉于松下的成功,打消了很多车企的担忧。另一方面,2012年10月16日,财政部、工信部、科技部等三部委,曾公布《关于组织申报2012年度新能源汽车产业技术创新工程项目的通知》。通知给出的技术创新目标是2015年电池单体的能量密度达到每公斤180Wh以上(模块能量密度达到每公斤150Wh以上)。三部委提到的密度要求,肯定不会暗指采用那个材料,但用“能量密度”一衡量,目前只有三元材料能达到。

而宁德时代的在站在了这个风口上,也将更多精力放在了三元为正极材料的产品打磨上,凭借优异的产品和研发技术逐渐发展壮大,成为了世界级的龙头。

纵观动力电池发展历程,安全和能量密度始终是决定行业发展的主要因素。而从成熟的3C电池技术向动力电池显得如此缓慢的原因就是因为它的安全性。作为汽车零件当中的一部分,它在正式问世之前面临着非常严苛的安全测试:

挤压测试:是动力电池测试不可或缺的重要项目,它可以模拟汽车发生碰撞,动力电池挤压变形的情况下,检验动力电池的安全性能。

炉温测试:又称为加热测试,主要用来测试动力电池在高温条件下的安全性能。国标要求用持续加热的方式将动力电池加热至130°C,并保持温度30分钟,在此期间,动力电池不能发生起火、爆炸现象。

过充测试:过充是新能源汽车自燃事故的主要元凶之一。由于充电系统故障,电池在充满电的情况下继续充电从而导致过充,继而引发新能源汽车自燃的事件已发生多起。国标要求以1倍率电流恒流充电至终止电压的1.5倍时终止充电,并且观察一小时不得出现起火、爆炸现象。

强制电芯热失控:热失控也是引发动力电池自燃的导火索,为了检测刀片电池在热失控情况下的安全性能,进行强制热失控测试,人为造成电池包内某个电池单体发生热失控,观察整包电池的安全性能。

这些严苛的安全测试让行业始终是一个高技术壁垒的行业,产品的品质与规模的重要性让行业天然具备马太效应的条件。

另外一条发展的主脉络就是人们对能量密度(电芯技术)的追求,从最早的铅酸电池,到优化的镍氢电池;再到以锂离子电池为主线,以正极材料为改进核心的技术路线,从初期钴酸锂到磷酸铁锂一家独大到三元材料与磷酸铁锂同为主流;相同正极材料里的技术改进等都是由想通过技术提升电池的能量密度,以最大限度的提高整车的带电量。

在满足安全性和能量密度或者说整车带电量的要求,成本能否有效降低也是决定企业能否顺利发展的分水岭。除了原材料价格下降之外,电芯的成本下降主要通过材料、设计和过程能力优化来实现。其中,材料优化主要是采用高比容量的正负极,设计优化的核心思想是提高活性材料的重量占比,方法包括改变电芯技术、增大电芯尺寸以及减少非活性材料的用量。材料和设计优化的方案对所有厂商都开放,但由于面临安全性和工序能力的掣肘,实际上只有研发经验丰富的龙头企业享受到技术降本的红利。

电池企业的产品品质、产能规模和生产成本构成了正反馈闭环,行业具备极为突出的马太效应,国内龙头电池厂对内凭借品质优势获取大量份额,对外尽管在技术上不占优势,但凭借成本更低的供应链也能获得明显的成本优势,从而成长为全球性的龙头企业。而电池整个行业的发展将继续向前已确立优势地位的龙头集中。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司