- +1

中文播客何时走出“隐秘的角落”?

原创 范志辉 音乐先声

作者 | Echo 编辑 | 范志辉

根据IAB最新报告"美国播客广告收入调查",2020年美国播客广告收入受新冠肺炎影响有限,预计仍将增长14.7%,有望突破10亿美元大关。据悉,2019年美国播客广告收入为7.08亿美元,同比增长48%。

与此形成鲜明对比的是,太平洋彼岸的中文播客仍在争论2020年是否实现了盈利。这边"娱乐资本论"发表文章《2020年,播客盈利了吗?》表示担忧,称"播客们被平台边缘化";另一边"播客志"发表文章《2020年,播客盈利了!》,通过列举数十个播客的广告合作进行反驳。

在是否实现盈利的争议背后,可以窥见中文播客所面临的"平台中心化"的困境,此种商业环境所导致的种种问题极大阻碍了播客的商业化。但中文播客仍凭借其优质的内容、反潮流的精神、蓬勃的生命力,充分显示着其作为一个"兴趣小组"的商业潜力。

"中文播客是否盈利"为何陷入争议?

这场关于"2020年,中文播客是否实现了盈利"的讨论中,争议双方都没有拿出切实可靠的数据说明,后者则直接称"播客能否盈利,不完全取决于它的数据表现"。因为在中国很难做全面的播客市场调查,自然也没有具体的盈亏数据。

《PodFest China:2020中文播客听众与消费调研》显示,中文播客听众最常使用的三个渠道是Apple Podcast、喜马拉雅和网易云音乐,其中Apple Podcast占据49.7%的比例,也只有它是专门为播客设计的应用程序。然而国内播客想在Apple Podcast中国区显示的前提是,该播客必须使用国内合作音频平台托管。荔枝FM、蜻蜓FM和喜马拉雅都与Apple Podcast有合作,但由于激烈的竞争关系,它们又都将自己的数据保护得很好。

这样的环境中,将"播客"视为一个单独的媒介无法成为市场共识,其自身价值难以得到体现。一档中文播客通常在多个音频平台和网易云音乐等泛用型客户端进行分发,其结果是播客往往与其他有声书、知识付费等音频内容混为一谈,播客的价值就在中国近几年知识付费的热浪中被淹没。缺乏话语权的播客很难依靠音频平台获得充分的发展。

通常来说,一档播客节目的制作首先要选择一家服务商上传、托管音频文件,生成RSS链接之后,再分发到泛用型播客平台。播客的一个重要特点就是它上传和收听的渠道是分开的,香港中文大学新闻与传播学院助理教授方可成将播客定义为"一个去平台化的内容消费形式"。而中国的音频市场从2012年喜马拉雅 FM 的出现开始,就处于"平台中心化"的环境,这意味着平台自身的发展战略决定着什么样的商业模式能够得到更多的支持。

荔枝、喜马拉雅、蜻蜓虽然提供音频托管的功能,但播客内容并不是他们的主营业务。今年长音频领域一时变得炙手可热,腾讯音娱、字节跳动等互联网巨头纷纷布局,但其中最具商业价值的内容仍是有声书IP。业内预测,到2020年,中国有声书市场规模将达到78.3亿元。可见,各平台的资源自然会向有声书、知识付费这类更大规模、更易变现的用户市场倾斜。

反潮流的中文播客,不可或缺的"乌托邦"

尽管中国在线音频市场用户规模已达到4.25亿,中国的播客内容和用户仍然是一个相对小众的群体。根据播客搜索引擎Listen Notes的统计数据,截止到2020年5月,中文播客才超过1万个,与总个数为83万个的英文播客相去甚远。

造成这种结果更多与中文播客现有的内容特性有关。相比美国专业媒体机构如NRP(美国国家公共广播电台)旗下的 《Up First》、《Planet Money》、《Fresh Air》,纽约时报制作的《The Daily》的播客,它们不仅品质优良,形式也较为多元,有叙事类、虚构类、真实犯罪类、新闻调查类等。而中文播客的呈现形式通常都是对话类,内容多集中于泛文化领域,像能获得大量关注的新闻类和叙事类相对较少。

与贩卖成功学等工具型内容的知识付费不同,现阶段中文播客的主流内容是无用的、主观的,但同时也是感情热烈的、极富思想性的。总而言之,中文播客是如今为数不多的,不制造太多焦虑的媒介产品,是互联网一代不可或缺的"精神乌托邦"。它在一群热爱交流、分享观点的年轻人中间显示出蓬勃的生命力。

而这种乌托邦式内容基地,一定程度上也与播客市场尚未完全发掘,所受到的内容审查力度相对其他主流平台较弱有关。比如由优酷与看理想联合制作的马世芳的音乐综艺《听说》已无法在优酷视频上观看,而只能在看理想app上听。其中值得思考的是,中文播客这个看起来偏亚文化、反潮流的内容,如何破圈?破圈之后又如何保证其现阶段相对自由的讨论氛围?如何避免成为下一个鱼龙混杂的舆论场?

和性别相关的议题是播客这个媒介生态的底色之一。不论是成立了一年半的《随机波动》,还是只上线了30期节目的《不合时宜》,女性相关的节目大约占据了播客所有节目的20%~30%。所以与其说《浪姐》给予了播客一个全面讨论女性议题的契机,倒不如说给了播客节目一个出圈的机会。此前《中国民谣小史》中关于五条人的一期节目也因为《乐夏》达到了小范围出圈,主讲人会根据热点事件对相关节目进行限免播出,以吸引更多的潜在付费用户。

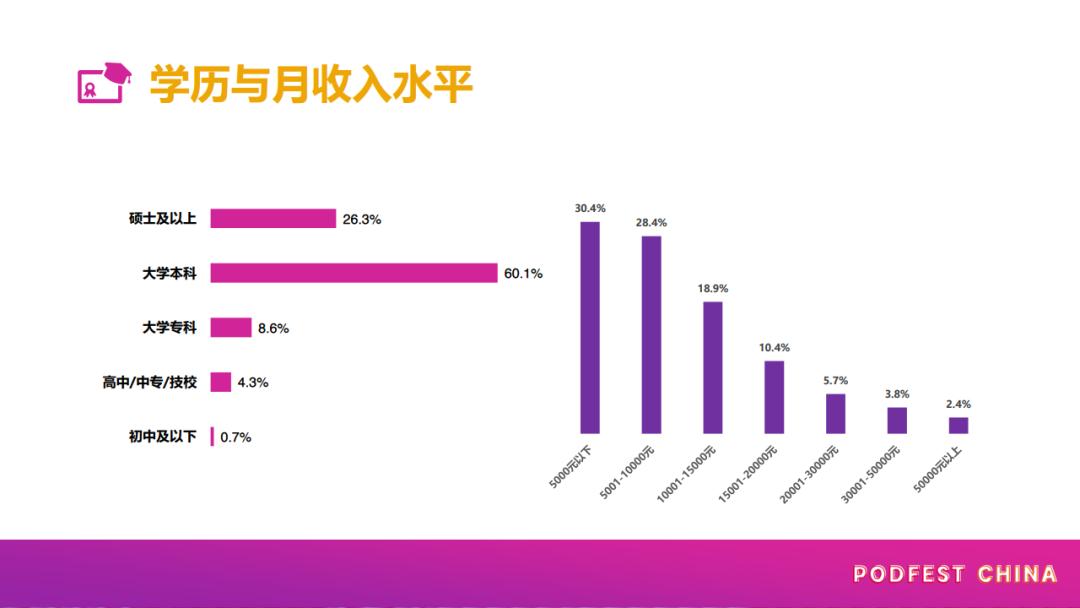

就中文播客本身的受众来说,听众对于播客商业化的接受度很高。PodFest China7月27日发布的《PodFest China 2020 中文播客听众与消费调研》报告显示,87.8%的中文播客听众不反对播客商业化,88.5%的播客听众曾为内容付过费。收听播客的用户群体构成中,有86.4%的用户属于本科以上学历,月收入10000以上的人群达到41.2%,不论是付费意愿还是付费能力都处于较高水平。

中文播客何时走出“隐秘的角落”?

"小宇宙"是即刻旗下的一款为播客而生的产品,以RSS订阅作为其核心要素,采用的是国际播客领域常见的Hosting+RSS模式,即平台起到的是播放工具的作用,并不具备对内容的管理权和主导权,在降低了服务器等成本的同时,将内容的主导权进一步让渡到播客作者手中。

《日谈公园》主播李叔在谈到 "逆势中的成功秘诀"时,说"好听"是节目关键,这恰恰是当下很多中文播客的弱点所在。很大一部分主播单纯为了表达而表达,不会过多考虑其受众面。现有的很多独立播客都围绕某个垂直领域进行,主播虽然往往是该领域的专家,但由于缺乏媒体经验,无法做好专业内容的大众向转化。近几年媒体机构也在增加播客内容,如虎嗅旗下的《虎扯电台》,看理想的《看理想电台》,中信出版社的《跳岛FM》等,但其内容形态并无太多突破。

同时,中国的广播电台的收入方式开始由政府拨款,转向商业广告。中国从来没有过像美国国家公共电台(NPR)或英国广播公司(BBC)这样的公共广播系统,每个电台都需要自负盈亏。在这样的环境下,中国的广播电台几乎没有动力去制作成本更高或需要耗费更多人力和时间来制作的节目。杨一称,这直接导致了我们现在面临的问题: 来自广播电台的音频制作人几乎没有制作叙事类节目的经验。

通过回溯中文播客走向业余化的历史原因,开创了美国播客病毒式传播先河的《serial》或许难以在中国复刻,与其等待一档现象级节目来触发中文播客市场的货币化,不如在现有基础上开辟一种商业新局面。

做播客的人需要明白,只有播客制作水准的普遍提升,才能够促进中国的"Serial 时刻"尽快到来,走出“隐秘的角落”。关于中文播客是否能从"小众乌托邦"变为"流量新洼地"的争论或许意义不大,如果它尚未走向流量变现模式,意味着中文播客还能享受一段田园时光,在耐心耕耘中探索更好的商业模式。

参考文献:

[1]《中文播客迷思:小众乌托邦还是新的流量洼地?》,iFeng科技,2020年6月8日

[2]《播客的兴起与井喷》,经济观察报观察家,2020年5月11日

[3] 《中文播客的春天来了吗?》,创事记,2019年8月1日

[4] 《苹果播客今年历经波澜,但它依旧"守护"着播客》,播客一下,2019年12月30日

[5] 《中文播客,到底何时才能火起来?》,刺猬公社,2020年6月15日

[6]《全网播放量第一的播客是怎样炼成的?》,刺猬公社,2020年6月22日

[7]《即刻出品的「小宇宙」,会成为中文播客的理想国吗》,新商业情报NBT,2020年3月30日

排版 | 安林

原标题:《中文播客何时走出“隐秘的角落”?》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司