- +1

预付式消费纠纷难处理?这里告诉你如何架构监管闭环!

原创 丰台区市场监管局 市场监管半月沙龙

点击标题下「蓝色微信名」可快速关注

预付式消费,是指消费者与经营者进行约定,消费者预先支付资金作为预付款,取得经营者授予的相应资格后,消费者有权以相应身份取得更优惠的商品或服务的消费模式。但是预付消费模式的提前预付性导致消费风险单向性凸显,发卡商家登记备案不规范、擅自违约,消费者风险防范意识淡薄,在一定程度上阻碍了预付消费卡市场的健康发展。随着北京市的市场监管体制改革,商务部门作为预付卡业务主管部门的执法权也划转到了市场监管部门,因此,对于预付卡引起的消费纠纷给市场监管部门带来的压力更大,矛盾更加突出。

市场监管部门处理预付式消费纠纷的痛点与难点

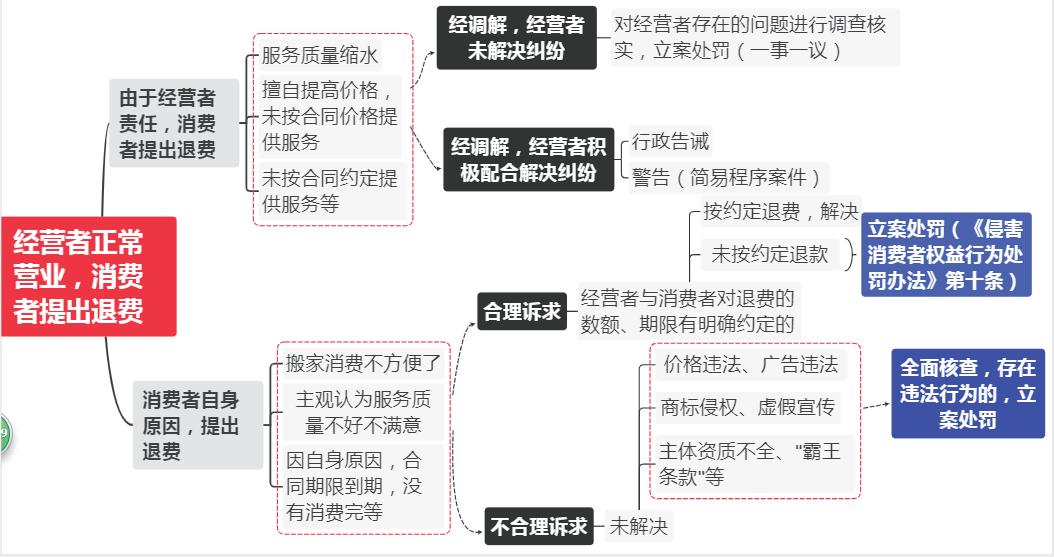

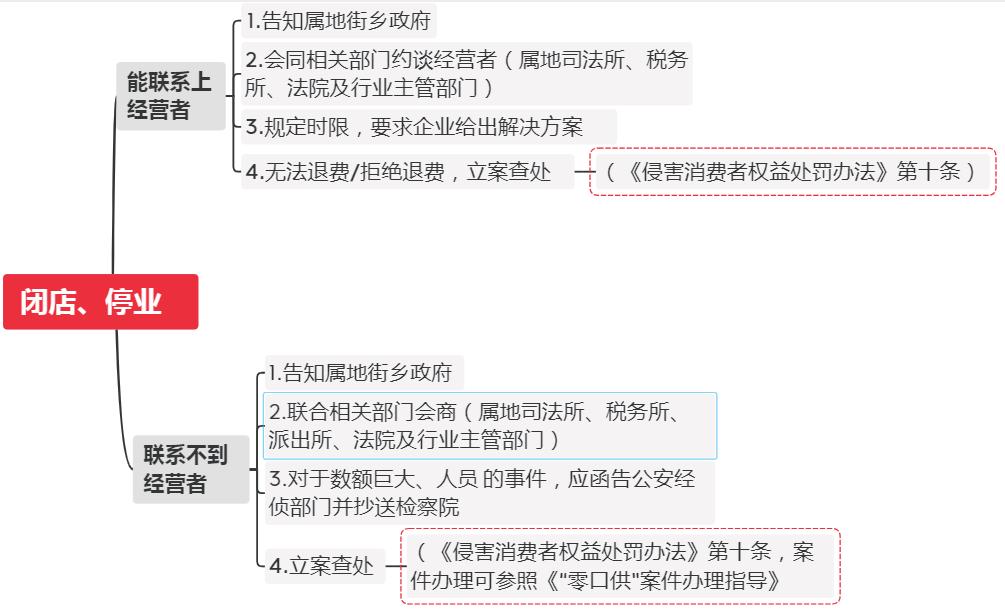

预付式消费纠纷的核心诉求是退费,退费分为两类 :一种是经营者正常经营,消费者提出退费,市场监管部门的解决途径(图一)。一种是经营者闭店,消费者提出退费,市场监管部门的解决途径(图二)。

但是市场监管部门针对核心诉求行政手段有限、力量薄弱,在处置预付式消费纠纷中存在以下痛点和难点 :

一是信息的严重滞后性。市场监管部门接到消费者预付式消费纠纷的投诉举报,往往是在消费者权益受到侵犯之后,具有延时性。经营者一旦出现闭店跑路的情况,市场监管部门联系不上经营者,消费者的预付款很难追回。

二是行政调解不具有行政强制力。针对于消费者的退费诉求,市场监管部门可以“双方自愿为原则”开展行政调解,而行政调解并不具有行政强制力,因而经营者经常拒不参与调解或者双方无法就诉求达成一致,导致行政调解终止。

三是行政处罚存在多种办理思路。针对预付式违法问题,立案依据《侵害消费者权益行为处罚办法》(以下简称《侵害办法》)第10条,处罚依据《消费者权益保护法》(以下简称《消法》)第16条,但在实际立案处罚中,因没有条款释义,对于“如何认定什么是合理退款要求”“如何认定消费者提出过退款要求”“如何定性经营者明确表示不予退款”“企业的违法行为主观因素如何考量”“经营者如已在法院进入破产清算程序,是否适用本法条进行立案”“如何认定预付式消费纠纷企业的违法所得”等问题存在多种理解,未能形成统一办案标准。

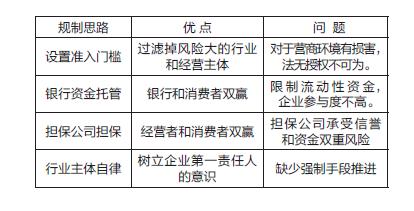

对预付式消费企业监管常用的思路

目前,规制预付费消费模式的主要思路,基本可以概括为事前的准入门槛、事中的资金监管、事后的资金担保以及行业自律等,从不同角度看都有其优点和问题。

虽然早在2011年6月,中国人民银行、商务部、国家工商行政管理总局等七部委联合发布了《关于规范商业预付卡管理的意见》,其中将商业预付卡分为“单用途预付卡”和“多用途预付卡”,并确立了“双轨制”的管理制度,即多用途预付卡由中国人民银行管理,单用途预付卡由商务部门管理。商务部也于2012年颁布了《单用途商业预付卡管理办法》。2020年4月,商务部办公厅也发出了《关于做好单用途商业预付卡管理工作的通知》,但在监管实践中,有关预付式消费的法律法规依然相对薄弱,尤其是缺乏对商家发卡资质、发卡规模、资金用途、退卡机制等方面的规制,导致预付式消费纠纷愈演愈烈。

2018年,随着北京市场监管局正式挂牌,综合执法的形式随之而来。北京市商务局将商务部门的执法权,全部移交给了市场监管部门,只保留了相应的监督检查权力。随着大部制改革的到来,预付式消费的监管模式更需要多个部门协同监管,共同打造全景式预付式消费监管的闭环。

第一,建立监管部门内外协作机制,是监管闭环的基础保障。

2020年4月,国务院办公厅发函同意调整完善消费者权益保护部际联席会议制度。各级市场监管部门应以此为契机,更加积极有为地做好各项工作。对于预付式消费监管,按照有行业主管部门的行业,由行业主管部门负主责,没有行业主管部门的行业,由市场监管部门负主责的监管思路,多部门协同治理。通过联席会议机制,强化市场监管部门与商务部门的信息沟通,实现对预付费备案企业与未备案企业的台账共享机制,做到底数清、情况明。督促各预付费行业主管部门制定符合本行业发展和兼顾消费者权益保护的规范性文件或合规指引。对于预付式消费纠纷引发的群体性投诉等重大事件,积极会同有关属地政府部门共同处理。

第二,完善经营主体保证金和公示制度,是监管闭环的重要支撑。

一方面,积极推行预付式保障金制度。督促大型综合体加强对预付式消费经营主体的监管,在大型综合体试点推行预付式保障金制度,各综合体结合自身情况,对预付式消费经营主体收取保障金。

另一方面,推行预付式消费经营主体信息公示制度。重点预付式消费经营主体,在其经营场所的显著位置放置预付式消费经营主体信息公示栏,配有信息查询“二维码”。在公示栏内公示企业名称、投诉电话、经营场所租期、“加盟”“连锁”“直营”等经营信息,消费者还可通过扫描“二维码”快速了解企业信用信息等情况,并据此谨慎选择预付式消费。

第三,对预付费企业监管的善治,是监管闭环的核心要素。

笔者认为,对消费者来说,自己接受预付式企业的服务时,在享受预付费带来的资金折扣和优惠的同时,也应该有接受企业倒闭与破产的预判 ;预付费企业无法履约时,消费者不是只有进行法院诉讼或仲裁才能要求企业索赔,还需要有关部门介入来维护公正。《消法》第53条和《侵害办法》第10条已经明确 :经营者对消费者提出的合理退款要求,明确表示不予退款,或者自约定期满之日起、无约定期限的自消费者提出退款要求之日起超过十五日未退款的,视为故意拖延或者无理拒绝。

如何认定合理退款要求?笔者认为首先看双方的合同是否合法有效,对于退费和违约条款上是否存在违法违规的条款,依据有效的合同约定进行判定。对于没有合同约定的,《侵害办法》虽然写明按照有利于消费者的计算方式折算退款金额。但实际操作很难,即便经营者认可,仍需仲裁或法院明确界定合理的退款金额。

如何认定消费者提出过退款要求?笔者认为只要消费者有证据证明过和企业提出过退款要求,即可认定。因为单个消费者相对于经营者处于信息占有、资金控制的绝对劣势,消费者在举证责任中也应适当放宽。如何认定预付费违法企业的主观故意性?

从《侵害办法》第10条第2项来看,已经对故意拖延或者无理拒绝的定义进行了表述,并未限定其是否有主观故意行为。对于《刑法》上的主观故意性的裁定机理,不应该等同于行政法裁定机理。笔者认为,只要符合行政法规的故意拖延或者无理拒绝的情形,就应该受到行政处罚。

如何认定预付式消费纠纷中的违法所得?存在4种思路和情况 :一是对于无法联系的企业,由于涉及人员众多,无法准确认定违法所得,按照违法所得无法计算进行处理。二是对于可以联系的企业,穷尽手段联系消费者并与经营者确认应退金额,所涉的应退金额即为违法所得。三是对于可以联系的企业,穷尽手段联系消费者并与经营者确认应退金额,拖欠的应退金额孳息才是违法所得。四是在处罚决定书下达前,经营者偿还了消费者的应退金额,应判定没有违法所得。

第四,全景式预付式消费监管闭环的路径。

应逐步建立由各级政府负总责、政府法制机构牵头、各职能部门为主体的消费纠纷调解工作机制,并纳入同级大调解工作平台。各部门受理的矛盾纠纷,实行首问责任制,对依法属于本部门调解范围的矛盾纠纷,根据法律、法规和政策规定进行调解。同时,将调解情况通报同级大调解工作平台 ;对依法不属于本部门调解范围的矛盾纠纷,要及时报同级大调解工作平台登记受理,第一时间确定调解责任单位和责任人 ;对涉及多个部门的矛盾纠纷,由政府法制机构或者大调解工作平台指定的部门牵头调解 ;对跨地区的矛盾纠纷,由涉及地区的上一级大调解工作平台负责组织调解。对调解不成的消费纠纷,要积极引导当事人运用行政复议、仲裁、诉讼等方式依法解决。

对一般的预付式消费投诉纠纷,根据“谁主管,谁接诉”“谁主管、谁监管”的原则,由行业主管部门受理消费纠纷,实行首问责任制,各部门发挥行业监管职能优势,在制定行业规范和规制行业主体经营行为的同时,更好地处理消费者处理诉求。对于无行业主管部门的消费纠纷,统一由市场监管部门处理。

针对重大群体性消费投诉,建立由属地政府负责,司法行政机关牵头、各职能部门协同的工作机制,通过加强各部门的有序对接、有机配合,妥善化解群体性矛盾纠纷。对于涉及诈骗等违法案件线索,及时移送公安部门处理,并依据《消法》第31条的规定,在属地政府的指导下,积极做好群体性纠纷的处理工作。

原标题:如何构架预付式消费监管闭环

(本文作者系北京市丰台区市场监管局消保科

原文刊载于《市场监督管理》半月刊2020年第16期)

发布单位:中国工商出版社 新媒体部(数字出版部)

注重交流执法经验

关注消费维权动态

同护市场公平正义

共观市场经济大潮

权威●专业

半月沙龙微信

①复制“微信号或ID”,在“添加朋友”中粘贴搜索号码关注。

②点击微信右上角的“+”,会出现“添加朋友”,进入“查找公众号”,

输入公众号“市场监管半月沙龙”,即可找到。

原标题:《预付式消费纠纷难处理?这里告诉你如何架构监管闭环!》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司