- +1

地方债务|有限可用财力视角下的债务问题

应对当前地方债务形势的严峻性有清醒认识。图为2020年7月30日,无人机拍摄的镇安县镇安中学豪华建筑群。位于陕西省西南部的镇安县是深度贫困县,2019年刚脱贫摘帽,全县年财政收入不足2亿元,但修建这所中学却花了7.1亿元。 新华社 图

在对地方政府债务的讨论中,地方政府近乎无限的投资冲动成为一个核心关注点。某些地方领导为在有限任期内谋政绩,图发展,其投资冲动近乎无限。人心不足蛇吞象,一旦缺乏有效制衡,贻害无穷。

但另一方面,地方政府的可用财力有限,可能无力支撑这种投资冲动。目前对地方政府债务(以下简称为“地方债务”)的评估通常考虑的是地方综合财力,即一般公共预算财力和政府性基金预算财力之和;但这一概念严重高估了地方可用于偿债的可用财力。一般公共预算支出要优先用于“保工资、保运转、保基本民生”等“三保”支出,政府性基金预算也需要承担征地拆迁补偿和土地出让前期开发支出等成本性支出。在扣除“三保”和征地成本后,地方可用财力可能所剩不多。

本研究主要目的是厘清地方可用财力,并藉此重新测算地方债务率。本研究表明,地方公共预算财力中可用财力不足30%,而政府性基金财力中可用财力不足50%;中西部地区由于地方公共预算收入和政府性基金收入较少,可用财力占比更低;由此导致可用财力口径债务率远高于综合财力口径债务率。因此,应对当前地方债务形势的严峻性有清醒认识。

评估收支压力对可用财力的影响,不仅关乎地方债务率,在更大背景下看,也有助于认识地方财政困难度。事实上,在“优等生”深圳都直呼今年是“财政经济形势最为严峻复杂的一年”的当下,准确评估地方可用财力,显得更为重要。

一、综合财力与可用财力

(一)综合财力

在讨论地方债务时,地方综合财力是一个核心概念。比如,综合财力直接影响债务率。

公式1:某地区债务率=债务余额/综合财力

财政部2017年发布的《新增地方政府债务限额分配管理暂行办法》表明,对地方财力的评估,通常依据以下三个公式:

公式2:某地区政府财力=一般公共预算财力+政府性基金预算财力

公式3:某地区一般公共预算财力=本级一般公共预算收入+上级一般公共预算补助收入-地方一般公共预算上解

公式4:某地区政府性基金预算财力=本级政府性基金预算收入+上级政府性基金预算补助收入-地方政府性基金预算上解

这三个公式具有较强的可操作性,因而被广泛使用。但问题在于,综合财力概念严重高估了地方可用偿债的财力。一方面,从优先顺序来看,地方一般公共预算支出必须优先用于“保工资、保运转、保基本民生”等刚性支出。2018年和2019年的中央和地方预算执行情况报告均指出,部分地方基层财政收支矛盾加剧,“三保”压力加大。另一方面,政府性基金收入也有成本性支出。扣除必保支出和成本性支出后,地方可用财力大幅减少。

(二)可用财力的估算口径

下文具体介绍对地方可用财力的估算。

第一,政府性基金财力中,将扣除成本性支出、调出资金后的收益视作可用财力。此处主要扣除土地出让收入中的成本性支出,其他科目基金收入并未扣除。另,近年来一般公共预算加大从政府性基金调入资金的力度,故需扣除调出资金。

政府性基金支出科目中有成本性支出统计,如212类城乡社区支出中,08款国有土地使用权出让收入支出中有01项征地和拆迁补偿支出,02项土地开发支出,05项补助被征地农民支出。不幸的是,全国层面和多数地区的基金支出未公开到项级,无法准确测算。

目前所见,财政部公布了2015年和2009年全国土地出让情况。2015年全国土地出让支出中,用于征地拆迁补偿、补助被征地农民、土地出让前期开发等的成本性支出为26845亿元,占支出总额的72.6%;其中前两项支出占53.2%,而在2009年,这两项的占比分别为51.1%和40.4%。鉴于土地出让收入和支出有所差异,且土地开发成本内涵复杂,综合考虑,我们假定2015年成本性支出取72.6%和53.2%的中间值62.9%。下文对川渝等地的分析表明,2018年成本性支出略低于2015年,设定为55%。

下文分析的粤湘贵三省中,仅湖南有2018年项级数据,成本性支出占比54%,其中征地补偿和补助农民34%,取二者中间值约约42.7%。其他地区均需推算。假定作为发达地区的广东的成本性支出之比与全国一致,两年分别取62.9%和55%。另据调研,四川2015年、2018年成本性支出占比为79%和70%,其中征地补偿和补助农民分别占58%、49%,取中间值两年分别为68.2%、59.6%;重庆市本级2015、2018年成本性支出中间值61.1%、55.4%;云南2018年中间值59.9%。假定贵州的成本占比略低于川滇渝,2015年和2018年分别取60%和50%,湖南2015年也取60%。

第二,一般公共预算中的可用财力测算。对公共预算中的可用财力,目前并无一个统一的标准。理想的情况是,从地方综合财力中,扣除需用于必保的“保工资、保运转、保基本民生”等“三保”的财力,将剩下的支出弹性较大,地方政府有很强支出自主权的资金视作可用财力。然而,对工资、运转支出的准确测算需要支出功能科目和经济科目明细,而二者尤其是经济科目数据可得性较差。民生支出更难界定,目前并无公认标准,且各地执行口径也有较大差异。

考虑数据可得性,我们采用了两种办法进行大致估算。

其一,收入法,根据收入来源估计。

首先,地方财力中,上级转移支付等补助收入基本上都是不可用于偿债的财力,需要扣除。中央对地方财政补助收入金额巨大,贵州等中西部地区尤为明显。有论者认为,中央未对地方承担足够支出责任,以致地方过度举债。巨额转移支付表明这一说法与现实相悖。但原则上讲,中央转移支付只能用于提供基本公共服务,以及部分具有地区间外部性的项目,这些支出基本都属于“三保”支出。上级一般性转移支付尤其是均衡性转移支付虽可由地方自主支配,但并不应用于地方偿还债务,专项转移支付也是指定用途,故都不属于可用财力。剔除上级补助收入后,中西部可用财力会大降。

其次,地方自有收入应当有部分属于可用财力。但具体多大比例,学界和实务界并无一致看法。此处做一个粗略假定,假定其中70%仍需用于刚性支出,30%是可用财力。

再次,地方政府还有从政府性基金和预算稳定调节基金调入的资金,将这些收入全部视作可用财力。

其二,支出法,依据一般公共预算功能分类支出决算明细表进行测算。以2018年为例,把主要科目分类处理。

首先,一般公共服务、公共安全类主要是工资和运转类支出;教育、医疗卫生、社会保障、文化体育类既有工资、运转支出,也有民生支出。对上述科目,将其他支出款计入可用财力。科技类也纳入其他款。

其次,农林水类主要是民生支出,将其他农林水款,其他农业、林业、水利项,以及农业综合开发款,水利款中的水利工程建设、农田水利项等主要用于建设的科目纳入可用财力。

再次,城乡事务、节能环保、交通运输等科目主要是项目支出,将其中扣除行政管理事务、补贴性支出的余额视作可用财力。资源勘探、商业服务业、金融、援助其他地区、其他支出等类全部计为可用财力。

但中西部地区上述科目中,有大量资金来自中央补助尤其是专项转移支付,故还可能高估。

二、可用财力的测算结果

下文对地方可用财力进行一个初步估算。我们主要分析全国地方财政,广东、湖南、贵州等东中西部三个代表性省份,以及近期备受关注的贵州省独山县的可用财力。

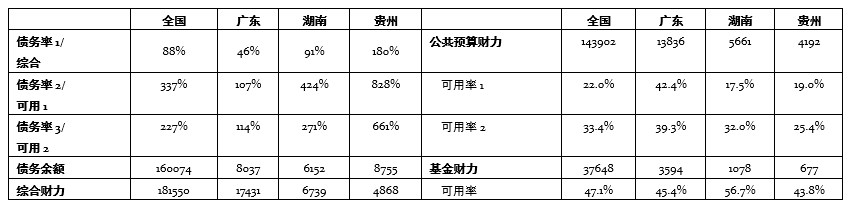

表1 . 2018年全国地方财政与三省财力与债务率测算(单位:亿元)

数据来源:财政部与各省财政部门公开的财政预决算报告与报表。注:债务率=债务余额/财力。债务率1为通常的综合财力口径;债务率2、3为公共预算和基金预算可用财力口径,但债务率2的公共预算可用财力1为收入法,债务率3的公共预算可用财力2为支出法。可用率=可用财力/综合财力,如可用率1=公共预算收入法可用财力/公共预算综合财力。全国2015、2018年调出资金数不可得,为估算值。表2、3同。

表2 . 2015年全国地方财政与三省财力与债务率测算(单位:亿元)。

表3. 独山县2017-2020年财力与债务率测算(单位:亿元)。

数据来源:独山县政府公开的历年决算、预算执行情况和预算草案数据。注:三年基金成本系数均设定为50%。无2019年支出明细,故可用率2缺失。

表1和表2报告了全国地方财政和三省的2018年和2015年的主要数据。表1表明,两种口径下的可用财力虽有差异,但均远小于综合财力,债务率远高于通常口径。广东省由于地方收入雄厚,政府性基金财力较多,可用财力口径下的债务率有所上升,但仍处于较低水平。而湖南和贵州等中西部地区由于高度依赖上级补助,支出刚性较强,且政府性基金收入规模较低,故可用财力更低,该口径的债务率是综合财力口径的3-4倍。2015年数据有所差别,但趋势基本一致。由此可见,综合财力口径严重低估地方实际债务率,地方债务形势非常严峻。

我们也对独山县的可用财力进行了测算。表3表明,上级补助收入远超本级收入,显示上级政府为当地“三保”提供了有力支持。即使是综合财力口径,2018年债务率也已超200%。2019年基金收入大幅增长,但债务余额也明显增长,债务率进一步攀升。当地可用财力远低于综合财力,一般公共预算财力可用率可能低于20%。可用财力口径债务率最低的2019年也超过800%,是综合财力口径下债务率的4倍多。鉴于2020年基金收入预算数仅6.5亿元,债务率可能超过2017年的1390%。

总之,上述分析显示,地方一般公共预算和政府性基金预算的可用财力远低于综合财力,值得警惕。

需要强调的是,即使不考虑参数设定偏误,上述分析可能仍高估了地方可用财力,低估了债务率。首先,本文未考虑隐性债务。但众所周知,地方隐性债务规模也不可小觑。2019年中央和地方预算执行情况报告也指出:有的地方政府债务负担较重,隐性债务风险不容忽视。若考虑隐性债务,地方债务率将进一步上升,其偿债能力更是堪忧。

其次,与省、市级财政相比,县级财政可用财力占比会更低。一方面,省市财政可以调整税收、非税和政府性基金分成体制,也可对补助收入雁过拔毛,获得额外财力。另一方面,基层财政面临更多的政策性支出压力,如民生方面省、市出台的地方性“扩围提标”政策,主要压力集中在基层。

三、政策性建议

本研究的分析表明,地方可用财力远低于综合财力,一般公共预算财力中可用财力不足30%,而政府性基金财力中可用财力低于50%。地方财政可用财力较低,收支矛盾将更加突出。与综合财力口径债务率相比,地方实际债务率较高,中西部地区债务形势尤为严峻。过去部分地方财政是预算内管吃饭,预算外管建设;如今部分地方财政可能是一般公共预算管“三保”,政府性基金预算管还债。

有鉴于此,提出以下四点政策建议:

第一,相关部门应系统厘清性地方可用财力,客观认识地方政府债务率与财政困难程度。本研究表明,综合财力概念严重高估了地方可用于偿债的财力,低估了地方债务风险,需要厘清地方可用财力。

具体而言有三点:首先,相关部门尤其是财政、审计等部门应当对地方一般公共预算中的“三保”支出等刚性支出、土地出让收入中的成本性支出进行系统测算;其次,要甄别地方公共预算支出中的过高标准的地方性人员津贴福利和民生支出,优化支出结构,增加一般公共预算可用财力;再次,对土地出让收入中的成本性支出的真实性进行严格审视,增加政府性基金预算可用财力。

第二,清醒认识地方可用财力较弱地区的债务风险。应督促和帮助地方全力化解存量债务,严控新增债务增长。国务院办公厅2016年发布的《地方政府性债务风险应急处置预案》对各种控制措施有比较系统的归纳,如财政重整计划包括但不限于以下措施:拓宽财源渠道;优化支出结构;处置政府资产;申请省级救助;加强预算审查;改进财政管理,等。应督促地方严格执行上述措施,化解地方债务风险。

第三,硬化地方政府预算约束。可用财力较低、债务风险较高的地区往往也是转移支付较多的地区,若不硬化地方政府预算约束,只能上级政府买单。而地方政府预期到上级有紧急偿债援助,会将上级补助视作免费午餐,必然会进一步举债;每个理性的地方政府都会如此,众人竭泽而渔,终将耗尽上级的有限公共资金,形成某种形式的囚徒困境和公地悲剧。因此,硬化地方政府约束势在必行,上述《应急处置预案》也指出:地方政府对其举借的债务负有偿还责任,中央实行不救助原则。要严格执行规定,确保地方政府对自己行为负责。

第四,强化地方政府举债问责。只有充分问责,才能真正规范地方政府举债行为。问责既应有事前防范,也应有事后追责。既可有横向的本级政府内部人大、审计等问责,也可有上级部门的纵向问责,还应有市场问责和百姓问责。应完善制度建设与执行,充分发挥各类监督主体积极性,有效防范不合理举债和债务风险。

问责通常涉及三个维度:信息、对话、强制。有信息方可评价优劣,有对话才能加强沟通,有强制才能有效约束地方政府。上述三方面在近年来均有较大进步。近年来,中央对地方债务开前门,堵后门,使得地方债信息更加透明。对地方债实行倒查责任,终身追责,也有较强的震慑力。

但无庸讳言,目前的问责工作确实仍存在一些可供改进空间。如信息方面,目前的财政预决算信息公开的完整性规范性不足,质量有待提高;政府性基金预算的公开度尤其不足;部分省级政府只公布本级信息,不公布全辖区信息。这些都限制了对地方财力的了解,应加以改进。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司