- +1

三季度债券市场回顾:债券收益率曲线大幅平坦化上行

原创 建行金融市场部 金融街廿五

作者:郑葵方、李思琪,建行金融市场部

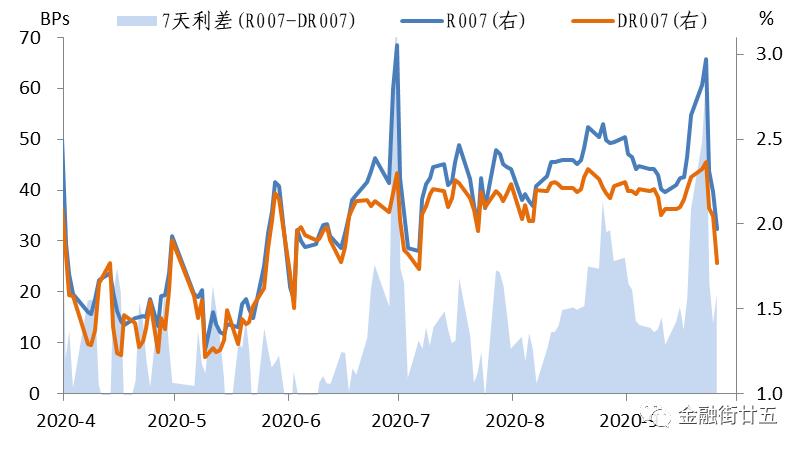

(一)资金利率中枢较二季度大幅上行

三季度,银行间隔夜和7天回购利率R007中枢较二季度分别上行51BPs、55BPs至1.90%、2.31%;存款类机构的隔夜和7天回购利率DR007中枢分别上行51BPs、48BPs至1.83%、2.14%。

图1:DR007和R007走势

三季度资金利率中枢大幅上行,主要原因在于:一是三季度政府债券大量发行缴款,导致资金需求旺盛。三季度国债和地方政府债券合计发行4.46万亿元,较二季度大幅增长7850亿元;净融资2.80万亿元,较二季度增加5084亿元,为历史次高水平。二是央行的货币政策持续回归正常化,机构融出资金谨慎。虽然政府债券大量发行,但央行三季度并未降准,7月MLF仅投放了4000亿元,远低于到期量6977亿元。直到8-9月才分别超量续作7000亿元和6000亿元MLF,超过当月到期量5500亿元、2000亿元和市场预期,以缓解资金利率上行压力。但由于前期货币政策回归正常化,不断从市场抽取流动性,加之央行官员表态坚持货币政策正常化的态度不变,机构融出资金谨慎,推动资金利率中枢上行。

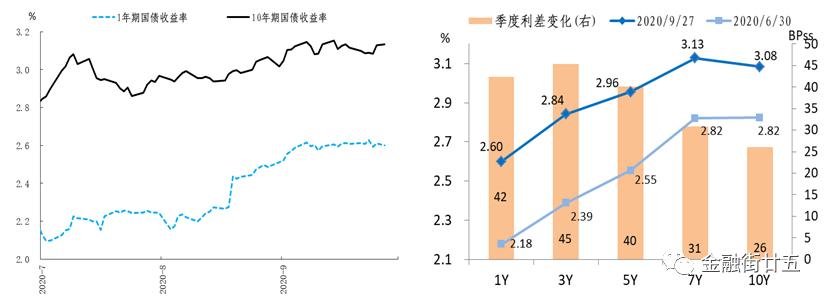

(二)利率债收益率曲线较二季度末大幅平坦化上行

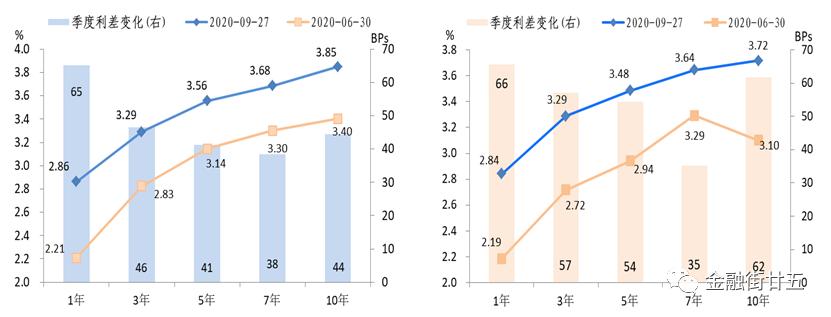

利率债收益率曲线大幅平坦化上行。截至三季度末,国债收益率1-5年期较二季度末上行40-45BPs,幅度相对较大,7-10年期上行26-31BPs,幅度相对小。口农债1年期大幅上行65BPs,3-5年、10年期上行41-46BPs,7年期上行38BPs;国开债1年期大幅上行66BPs,其次是10年期上行62BPs,3-5年期上行54-57BPs,7年期上行35BPs。

图2:三季度国债收益率走势 图3:三季度国债收益率变动

从季度走势看,三季度国债收益率整体呈震荡上行态势。推动债券收益率上行的因素主要有:一是我国公布的经济和金融数据多好于预期,二是资金面趋紧;三是市场担忧政府债券供给压力较大;四是央行货币政策执行报告、央行会议和央行官员表态坚持正常货币政策的决心不变,消除市场的宽松预期;五是中美高层表示继续推动中美第一阶段经贸协议落实;六是股市多数时间较为坚挺,股债跷跷板效应推动债券收益率上行。由于资金利率中枢大幅抬升,债券短端收益率上行幅度大于长端,收益率曲线平坦化。

(三)信用利差收窄,等级利差分化

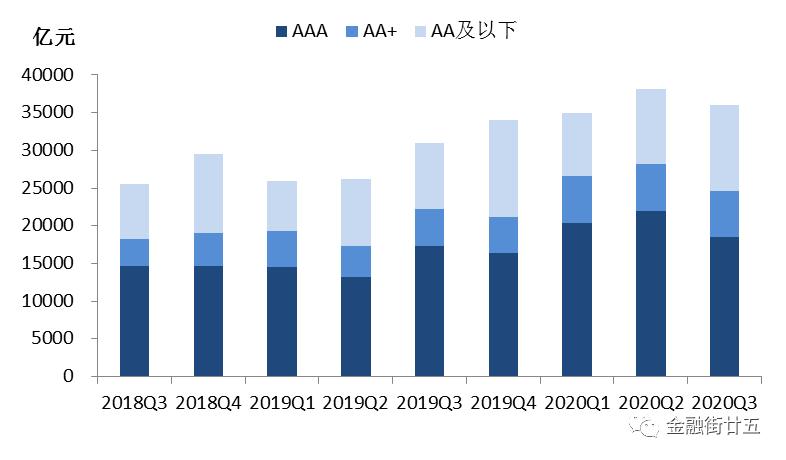

1.非金融企业债发行量和净供给均减少

2020年三季度广义信用债[1]共发行10.16万亿元,较二季度增加1.64万亿元;净供给1.85万亿元,较二季度增加4238亿元。与二季度相比,三季度短融、中票、企业债、定向工具的发行量减少,公司债、一般金融债、同业存单、政府支持机构债和ABS的发行量呈现不同程度的增加。

表1:2020年三季度广义信用债发行情况

三季度非金融企业信用债发行量和净供给均减少。体现非金融企业融资的狭义信用债(广义信用债剔除了同业存单、一般金融债后)发行了3.6万亿元,较二季度减少2110亿元;净供给4779亿元,较二季度减少9511亿元。三季度AAA等级信用债发行1.85万亿元,较二季度减少3445亿元;净融资额-175亿元,较二季度减少7831亿元。AA+等级发行6035亿元,较二季度减少203亿元;净融资额1623亿元,较二季度减少1381亿元。AA及以下等级信用债发行1.15万亿元,较二季度增加1492亿元;净融资额3331亿元,较二季度减少297亿元。三季度无风险利率大幅反弹,各等级信用债收益率全线上行,债券融资成本较信贷融资的性价比下降,加之上半年一级市场供给放量,信用债净融资额创下历史新高,企业的融资需求已提前得到满足,三季度发行量和净融资额较二季度出现明显萎缩。

图6:各等级信用债发行情况

2.信用利差多收窄,等级利差收窄

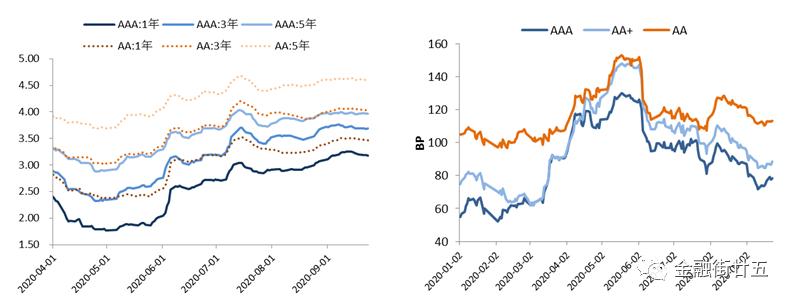

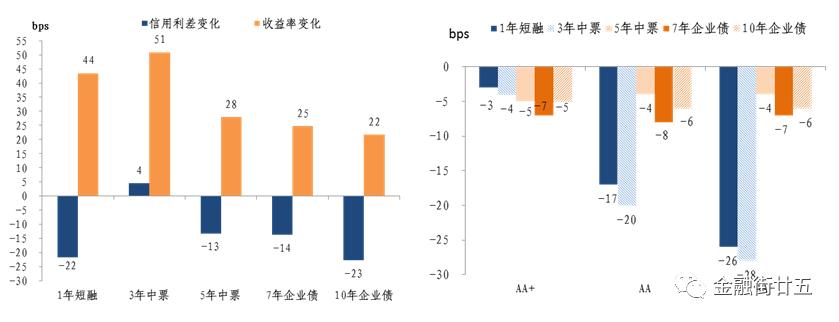

2020年三季度高等级信用债收益率平坦化上行。截至三季度末,高等级AAA信用债1、3、5、7、10年期收益率分别较二季度末上行44BPs、51BPs、28BPs、25 BPs、22BPs,中短端收益率上行幅度更大,期限利差明显收窄。信用利差多收窄。截至三季度末,AAA级1、5、7、10年期利差分别较二季度末收窄22 BPs、13 BPs、14BPs、23BPs,3年期小幅拓宽4BPs。三季度以来,利率债收益率大幅回升,但由于信用债流动性弱于利率债,市场调整相对滞后,信用债收益率上行幅度不及同期限利率债,信用利差整体被动压缩。

图7:中短期票据到期收益率 图8:短融中票(5-1)年期限利差

等级利差收窄。以AA级为例,截至三季度末,AA级1、3、5、7、10年期等级利差分别收窄17BPs、20BPs、4BPs、8BPs、6BPs。分评级来看,AA和AA-级的等级利差收窄幅度大于AA+。三季度我国复工复产持续推进,经济复苏态势良好,企业经营出现好转,违约风险边际放缓,市场风险偏好回升,低等级信用债的表现更优。在债市快速调整的背景下,拉长久期策略风险较大,投资者普遍采取安全性更高的短久期策略,因此低等级的中短期利差收窄幅度更大。

图9:三季度末较二季度末AAA级信用利差和收益率变化 图10:三季度末较二季度末等级利差变化

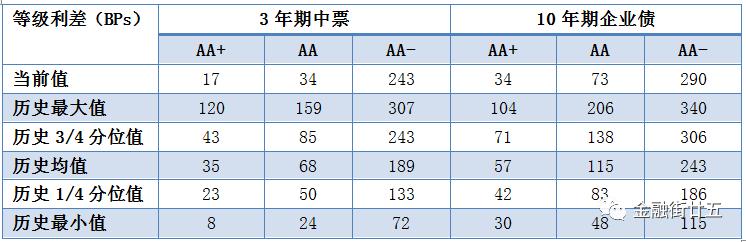

目前, AA+级、AA级的等级利差均已回到1/4分位数以下,AA+级等级利差甚至接近历史最低值,信用利差保护空间不足。但低等级的利差保护空间较大,AA-级的等级利差仍维持在历史均值与3/4分位数之间。

表2:等级利差与历史水平比较

原标题:《【金研•深度】三季度债券市场回顾:债券收益率曲线大幅平坦化上行》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司