- +1

2020年信用违约变化:特征、原因和影响

2020 年信用违约变化的特征

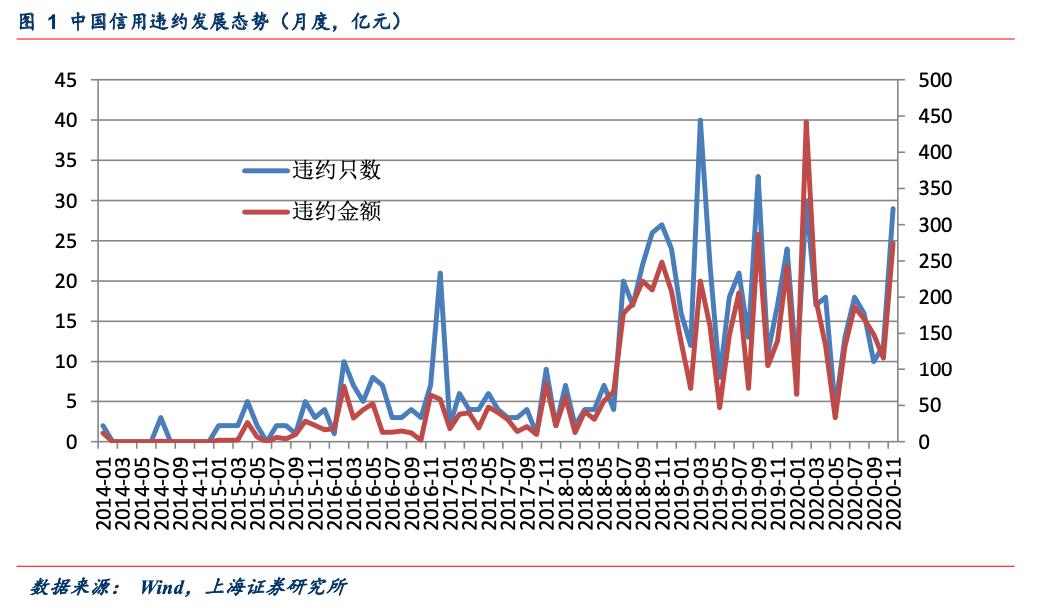

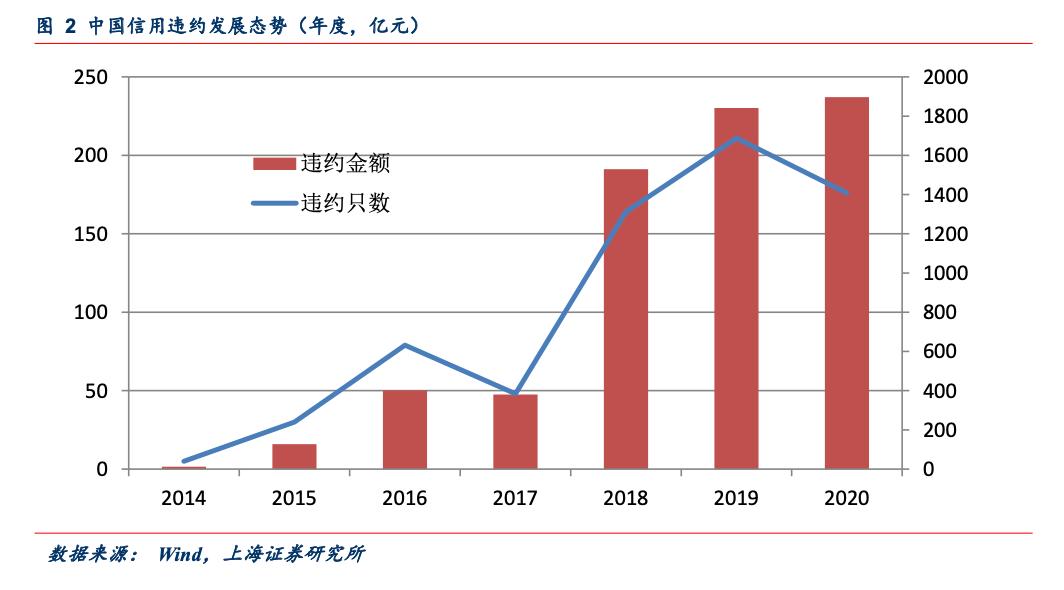

1.信用违约整体延续平稳

2020 年 10 月末以来,中国信用市场的违约情况引发了市场的担忧 ——并非违约规模的突然快速上升,而是违约主体的变化,即高评级国企接连发生违约。央企(北大方正为中央国有企业)、地方国企的巨额债券先后违约, 国企+高评级的“免险”标签失效,震惊了市场,也打破了市场对国企和高评级债券的信仰!

2015-2016年间,中国债券市场上的违约只数和规模继续提升,但市场反应平稳;2017 年,债市违约只数和规模的双下降局面,使得市场认为中国信用风险增长已到拐点,风险暴露情况已趋稳定。

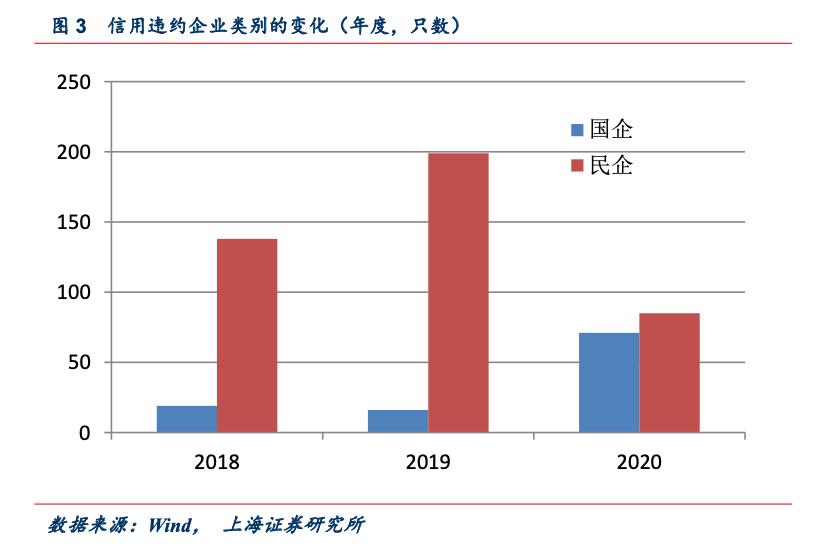

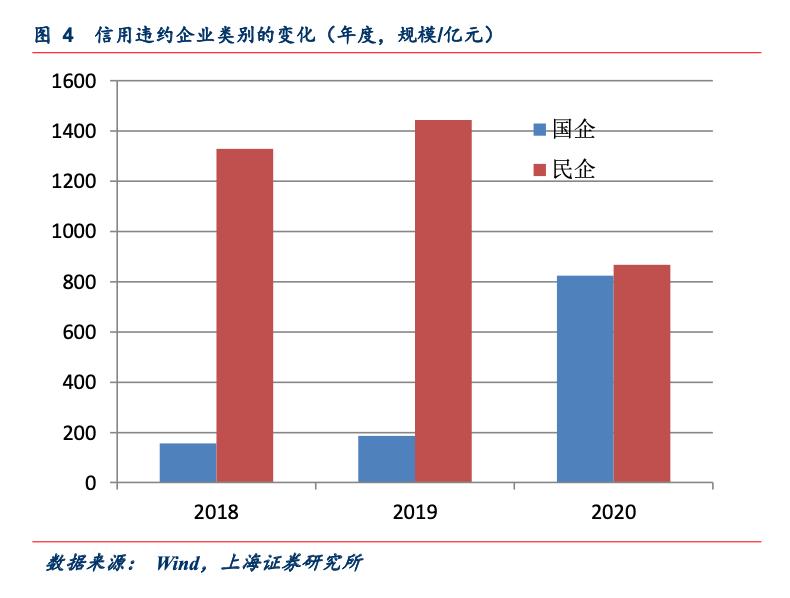

截止 2019 年,信用违约的主体大部分为民企,国企相对较少。2018-2020(截止 11 月 15 日)年间,国企违约只数为 19、16、71, 民企违约只数则为 138、199、85;从金额上看,同时间段国企违约规模为人民币 157 亿、187.29 亿、824.4 亿,民企违约规模则为 1328.9亿、1443.7 亿和 867.7 亿。可见,2018-2019 年间,信用违约以民企为主,主要集中在制造业领域;2020 年的信用违约主体,则从民企转向了国企,民企的信用违约大幅下降,违约领域也向上游资源行业、基础设施行业延伸,分布更趋多元化(这客观上加剧了市场的风险深化担忧)。

3.信用违约的“散点式”特征更趋明显

中国信用违约发生在经济转型的特殊时期。中国经济发展阶段的特殊性,决定了中国信用违约的“散点”状特征。通常来说,经济环境的变化导致信用环境变化,从来信用违约与经济周期是高度相关的,海外债市的发展历史表明,经济低迷时期信用违约事件通常增加。

中国信用违约的增加,并不是经济持续周期性低迷的产物,而是经济发展到一定阶段后,产业升级和市场结构变化的宏观环境下,微观上企业经营分化的结果。之前资产泡沫膨胀时期,具有较多资源和资产的国企,自然能获得较多的信贷资源青睐,因而竞争激烈的民营企业融资环境较为紧张。行业分布的更趋多元化和企业性质由民企转向国企,实际上更进一 步反映了中国信用违约的“散点式”特征。

2

信用违约主体变化的原因

1. 政策环境压缩了资金虚转空间

由于不同行业在国民经济中的地位和作用不同,中国对上游行业、 基础设施领域一直有着较高的集中度和控制,国有企业较多。这些具有较多资源和资产的国企,自然能获得较多的信贷资源青睐,因而扩张能力较强,信用状况较好。但随着中国宏观审慎体系的完善, 这种局面逐渐发生了改变。2020 年信用违约比重转向国企,实际上是货币结构性政策和监管改善的结果,是政策鼓励金融资源向实体、 向民营、向中小企业倾斜下,部分企业应变不及的反应。银行新增信贷中普惠金融比重考核、房地产融资的“三道”红线,都使得过去依赖高杠杆搞资本运作套利的企业生存环境受到越来越紧限制。受到监管红线影响的房地产企业,后续融资受到限制,经营上若降杠杆进程和债务期限没衔接好,就会出现违约。银行体系受普惠金融考核影响,原先“垒大户”现象有所改变,增加对中小企业的资金投放,也使得处在公开市场上大型机构的信贷增长空间减弱,后续融资空间受到压缩。

2.产业周期演变阶段的不同步性

从中国信用市场的违约现象看,中国经济结构转型的影响,超过了经济周期的影响。伴随产业周期的成熟, 企业数量呈现先增加后减少态势,竞争激烈程度急剧上升后再下降 然后渐趋稳定,竞争核心由产量转向创新,规模经济重要性先上升再下降,等等许多产业结构变化。这个过程必然伴随有行业内企业经营状况的两极分化,在激烈竞争中失败的企业,在融资市场上将表现为信用风险的爆发——违约。由于不同行业进入成熟期的时间有先后,因而融资环境变化后违约的上升概率也大不一样。由产业生命周期的阶段变化特征可知,处于扩张期向成熟期转变过程、或处于成熟期前期的行业,竞争程度最为激烈,企业间经营分化最为严重。由于违约增加是产业生命周期的阶段演化现象,因此未来中国信用市场违约增加概率将上升,但这个上升并不是周期性的,因而也将呈现“散点”状特征,同时较少具有感染性。

3. 企业经营失败的个体因素

信用违约主体结构转向国企后,违约规模虽上升但只数下降,因而信用违约“散点式”特征更加明显。笔者一直认为,由于中国产业周期普遍趋向成熟,市场结构趋于集中,产业生命周期的成长后期和成熟期前期,企业间经营状况趋于分化,行业竞争趋于激烈,宏观上将造成“散点”违约增加,但行业整体信用利差却另有演化路径,或有分化局面。2020 年 11 月信用违约状况,虽成债券市场“热点”,但市场信用利差变化,却经历了显著的差异性——当 7 月份后信用违约现象增多后,信用利差却调头向下。信用利差的这种逆违约走势的状况,显然是信用市场估值平稳的结果,由于下半年利率曲线上行,从而导致了信用利差的反而缩减局面。

从逻辑上分析,决定信用市场估值的是基本面,受经济前景、行业发展、货币环境和企业运营等各种因素综合影响,在这些因素稳定状况下,估值也稳定,但利率体系受流动性环境边际冲击比较明显, 因而实际中经常是信用利差和利率曲线高度间呈现反向变动关系。市场信用利差平稳,意味着近期信用违约事件基本上属个体性事件, 属个体经营失败行为,并非宏观环境恶化!

这种信用市场估值稳定的局面,也说明信用市场的“爆雷”,即使是高评级国企的“大雷”,也没有影响的市场的整体平稳运行。当然,市场会因此呈现出信用分化加剧的局面,投资人纷纷抛弃“信仰”,转向基本面分析,这实际上是市场经受教育后的成熟!

3

信用违约变化的市场影响

1. 信用违约增加促进高收益债市发展

一方面信用违约增多,另一方面信用利差整体又保持稳定。这意味着高收益市场日益发展,并成专门体系。高收益债券是指低评级(投资级别下方)、未评级债券及杠杆债券(结构化融资安排中的非优先级),高收益市场在海外成熟市场是一个发展运作良好、规模庞 大、深受投融资双方青睐的专门市场。高收益债券市场在海外成熟市场上,通常作为一个专门类别市场存在和被看待,拥有独特的市场运行特征、结构性特征,以及专门的信用分析方法等。相对于海外成熟的高收益债券专门市场,我国高收益市场还处于起步阶段。正因为中国高收益市场的不成熟,使得正常的高收益市场上的风险暴露变化,影响了整体市场的情绪;但这个影响,从近期变化看, 已经大为减弱。2020 年 11 月份信用市场的违约增加现象,并没有引起市场的大震荡,只是引起了较多的关注和讨论,充斥着自媒体的很多是发泄情绪式的非专业评论,仅此而已! 信用违约的增多,意味着高风险债券市场规模的扩大。

大部分机构也没有将高收益债券作为专门类别纳入组合配置, 持有低评级高收益债券大都是被动持有,即只是评级动态变化后原先高评级被下调而导致库存券成为高收益债,出于合规、监管方面的要求,风险事件发生后常常不计成本的抛售。由于市场机构投资 配置偏好高度趋同,因而投资交易行为也有高度的一致性,从而导致债券风险等级变化后,交易便利度即流动性的变化,要远大于市场价格的合理反映。

2.信用违约增加并不改宽信用发展态势

信用违约的增加,并不会改变中国“宽信用”发展的态势。自 2020年初货币的临时性放松以来,中国“宽信用”的回升趋势就得到了加速。2020 年 8 月份,中国社融增长结束延续 2 年多(自 2018 年4 月起)的同比增长持续低于信贷增长状态,超越信贷增长,9 月、10 月这一趋势进一步扩大,信贷余额同比增长受货币政策影响保持平稳的同时,社融增长持续回升态势并没有收到政策临时性放松政策回撤的影响,表明中国“宽信用”发展已然来临,说明中国结构性政策改善流动性结构的效力正在呈现,中国货币政策正常化也将得到延续。

对于当前宽信用的发展现状,市场并不否认,也认为是资本市场融资扩张带来了“宽信用”;但市场却对持续性存在忧虑。认为当前资本市场上债券融资增长,主要是受到了扩张性财政政策的影响, 即政府负债(财政赤字)增加的结果,未来随着疫情影响消除,政 府财政激励的政策会退却;另一方面,政府负债增长能力也限制了未来政府债务的提升速率。实际上,政府债券增长在社会融资各渠道中,一直处于仅次于信贷的位置,其高增长地位并非来自于疫情下的激励扩张。

3.信用违约的平稳化前景

从违约变化的情况看,当前惊吓市场的并不是规模的上升,而是违约结构的变化——违约向国有企业蔓延。但是市场却有选择性的忽视了民企违约减少的变化。

当前信用违约的现象,并没有改变中国债券市场的整体稳定局面, 笔者认为违约增加反而还加快了中国债市的成熟过程。伴随资本市场对内进一步放松,对外进一步开放,中国债券市场规模的快速扩展态势必将延续。因此,资本市场发展带来的“宽信用”发展趋势, 将是一个长期平稳趋势!

来源:上海证券《2020 年信用违约变化:特征、原因和影响》

原标题:《2020 年信用违约变化:特征、原因和影响》

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司