- +1

流动性经济学|第一时间响应:灭火的最佳时机

接上篇:《流动性经济学|美联储的灭火行动:超越“白芝浩规则”》(2022-08-01,澎湃商学院)

金融市场的正反馈特征内生了不稳定性。如同佛教徒看待死亡一样,“(金融)火灾终将到来”。牢记这一教训,在第一束火焰出现时就将其扑灭,要比预测火灾何时会发生更为重要。这是损失最小化的方式。即使是毕生研究大萧条的伯南克,也无法提前预判危机。

房地产市场崩溃引发的次级抵押贷款违约潮是大危机的导火索,但恐慌的蔓延才是从流动性冲击演化为金融危机的真正原因。次贷危机爆发前,次级抵押贷款占所有住房抵押贷款的比例仅为1/7,违约率较高的浮动利率次级贷款占比仅为1/12。即使浮动利率次贷全部违约,银行也有足够的资本来消化。然而,次贷还是恐慌情绪的载体,逐步蔓延到了优质抵押贷款、非抵押贷款类资产和短期批发融资市场,摧毁了交易对手方的信用,再加上杠杆产生的放大效应,最导致了金融去杠杆和实体经济的收缩。

这就是加里·戈登所称的“大肠杆菌效应”——在知道几起汉堡受污染事件之后,有些消费者会拒绝所有肉类食品,而不是试图弄清楚哪些商店、哪些地区的哪些肉类食品受到了污染。金融恐慌时期,资产定价机制失灵,在信息不对称情况下,贷款人会“一刀切”地认为所有抵押品都会出问题,从而要求更高的风险溢价和折扣率。个体的理性导致了市场的非理性,这就是金德尔博格(Kindleberger)描述的从“惊恐”到“崩溃”的过程。2008年金融危机带来的经济衰退程度,仅次于1929-1933年“大萧条”,两者都与房地产市场有关,但如果能够及时中断恐慌情绪的传染,经济衰退程度或可降低。

从金融危机到经济危机的演变有两类代表性叙事。第一类叙事聚焦于阶段Ⅰ和Ⅳ,重点关注房地产市场、银行信用和居民资产负债表渠道;第二类叙事聚焦于阶段Ⅱ和Ⅲ,关注批发融资市场和资产证券化市场的流动性问题。伯南克称第一类为“资产负债表渠道”,第二类为“恐慌渠道”。哪个渠道对大衰退(the great depression)更有解释力?如果第Ⅰ阶段的恐慌没有扩散,大衰退还会发生吗?

Mian and Sufi(2010;2014)和辜朝明(Koo,2014;2018)是资产负债表渠道的代表。大危机期间,美国房地产市值蒸发了5.5万亿美元。这直接恶化了家庭资产负债表。又由于按揭贷款者集中在边际消费倾向较高的低收入阶层,房价泡沫破灭还加剧了贫富分化,降低了消费支出,拖累了经济复苏的步伐。经验上,在雷曼破产之前,2008年1-8月美国汽车支出同比下降9%,家具支出下降8%,装修支出下降5%。雷曼破产之后,总消费支出继续收缩。

伯南克是恐慌渠道的代表。根据危机演化的四个阶段,伯南克选了72个经济指标,利用因子分析法,从中分离出了4个因子,进而整合成资产负债表因子和恐慌因子。伯南克发现,除住宅开工以外,恐慌因子对经济走势(GDP、生产、消费、就业)的解释力都是显著的,且都要高于资产负债表因子。

据此,伯南克认为,居民资产负债表的恶化和去杠杆行为加剧拖累了经济复苏的进程,但经济衰退的深度主要是由批发融资和资产证券化市场的恐慌决定的。其政策含义是:灭火的最佳策略是在火势蔓延之前迅速行动。所以,在2009年3月启动QE1之前,美联储先是定向纾困金融机构,创设一系列流动性便利工具,向关键的信用市场提供流动性。伯南克称这类政策可以被称为“信用宽松”(credit easing,CE)。

在2009在伦敦经济学院(LSE)的演讲中,伯南克指出了QE和CE的区别:“(日本)量化宽松政策的目标是增加银行准备金的数量……资产侧的贷款和证券结构是附带的。与此相反,美联储的信用宽松政策关注的重点是持有的贷款和证券的组合,以及这种资产构成如何影响家庭和企业的信贷状况。”(Bernanke,2009)所以,QE关注的是央行的负债和资产负债表规模,而CE关注的是资产结构,目的是改善交易对手方的融资流动性。在纯粹的CE政策中,准备金和央行资产负债表规模都不变。

伯南克深受弗里德曼的影响,也认为大萧条产生的原因是:美联储在信用紧缩期间,因为担心通货膨胀或道德风险而不愿提供流动性。两者的不同在于,弗里德曼更关注银行信用,伯南克关注的范围更广,尤其是批发融资市场。这是因为,近半个世纪以来,银行在美国金融体系中的重要性持续下降,货币市场的重要性更加凸显,合格抵押品的数量和质量是多层次金融体系流动性的关键。2008年金融危机的第Ⅱ和第Ⅲ阶段,就是货币市场上机构间的挤兑所导致的流动性危机。

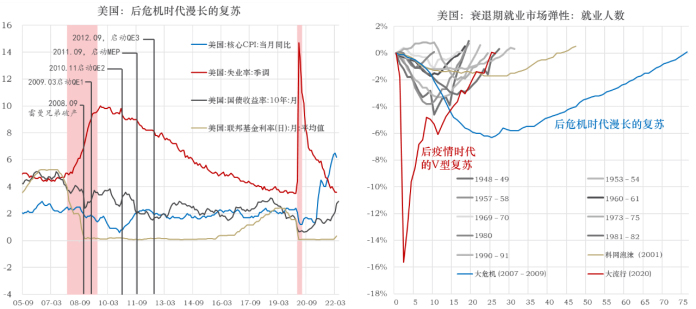

相比新冠病毒,金融市场恐慌情绪的扩散速度有过之而无不及。有充分的理由相信,如果没有美国政府有力地干预,那将是一个完全不同的后疫情时代。正是因为流动性危机没有演变成系统性金融危机,美国经济只经历了2个月的衰退,虽然是剧烈的。相比大危机之后漫长的“U型”复苏,大流行之后的复苏是“V型”的(图1)。相比疫情冲击之前,就业人数在两个月之内下降了16%,而后又在6个月内降到5%以下。截至2021年底,美国实际GDP水平基本回归潜在增长路径——产出缺口收敛至零,用时不到两年。大危机之后,直到2018年三季度才收敛,耗时10年整。

图1:新冠疫情之后美国经济的“V型”复苏

数据来源:Wind,东方证券财富研究

其实,防疫与防范系统性金融危机的道理是类似的。如同外在的干预手段可以改变新冠疫情扩散的轨迹一样,“有形之手”也能扭转投资者恐慌情绪的传播。另外,《自然》杂志(Nature)的研究还表明,相比防控措施的严格程度而言,经济损失对封锁时间的长短更加敏感——更早、更严格和更短的封锁也是最经济的(Dabo Guan et al., 2020)。所以,尽早防控,走在病毒扩散曲线的前面是关键。这正好对应着“灭火”的重要原则:第一时间响应。这同样也是损失最小的方式。

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券财富研究中心总经理、博士后工作站主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司