- +1

流动性经济学|短缺经济:消失的数百万就业

2021年2月,在纽约经济俱乐部,美联储主席鲍威尔发表了主题为“重返强劲的劳动力市场”的演讲,为理解美联储的货币政策立场提供了重要参考,也能解释正常化进程为何拖到2021年底才开始。

鲍威尔认为,“持续一段时间的强劲的劳动力市场可以带来可观的经济和社会效益,包括提高就业和收入水平,改善和扩大就业机会,缩小经济差距,治愈过去的衰退对个人经济和个人福祉造成的根深蒂固的损害。目前,我们离这样的劳动力市场还有很长的路要走。”

疫情前,美国官方失业率降到了半个世纪以来的历史性低位(3.5%)。整体工资涨幅比较温和,不足以成为通胀的担忧。低工资群体的工资涨幅更快,有助于缓和贫富分化。鲍威尔强调,这一强劲的劳动力市场是在经济持续扩张一段时间后才达成的。疫情前的这种强劲的劳动力市场状态,是鲍威尔为货币政策正常化设置的一个参照系,也是“实质性进一步进展”的内涵。

疫情后,高失业率、高就业缺口、低劳动参与率、低就业率和温和的工资涨幅,反映的都是劳动力市场的“松弛”(slack)或过剩状态,刻画的是供过于求的结构性矛盾。所以,维持宽松的货币政策直到供求取得平衡便是题中之意了。但鲍威尔只描述了一半的事实。失业率、就业率或劳动参与率都是供给侧指标,从需求侧分析(空缺岗位、空缺率、离职率等)可能得出不一样的结论。真实的劳动市场状态只有在供求的比较中才能得到,进而才能准确地判断工资通胀的压力。

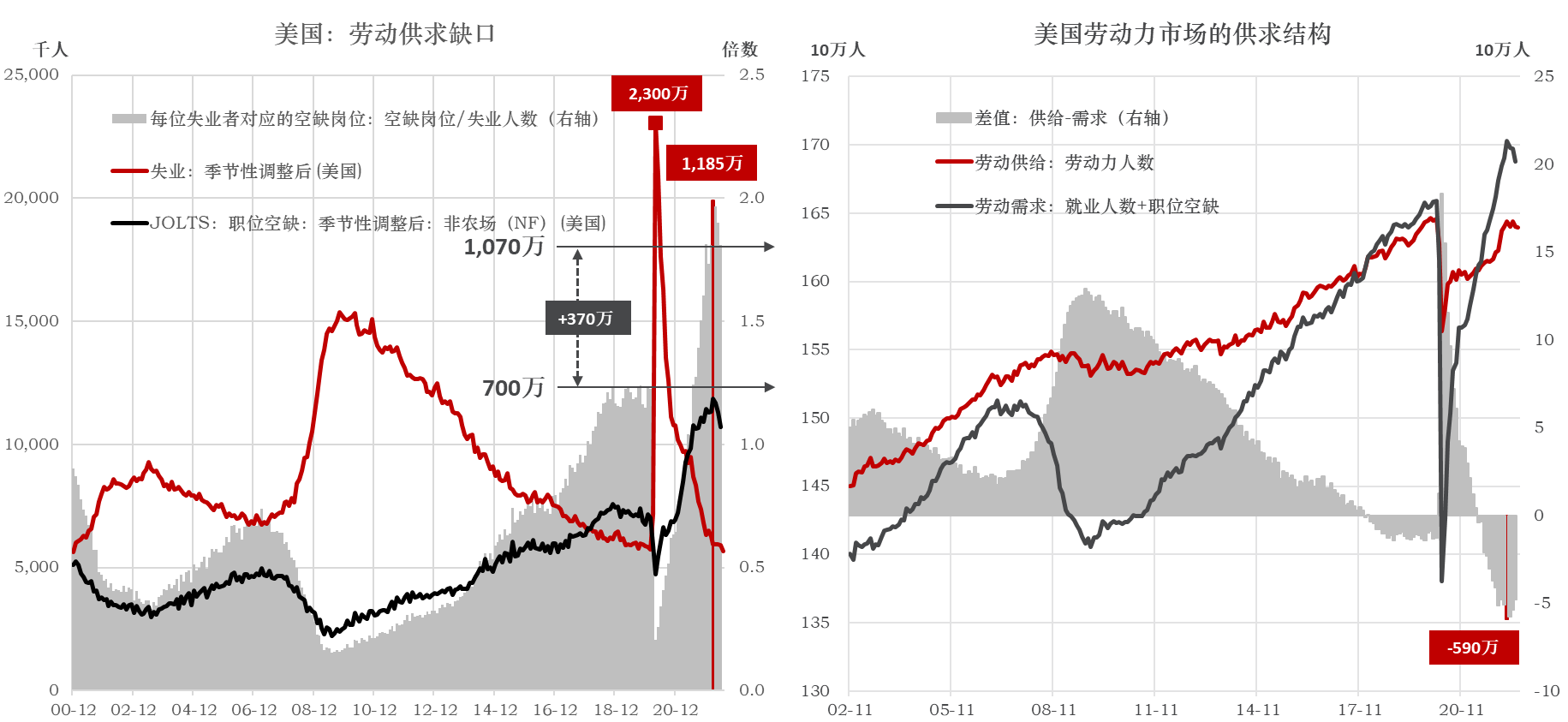

2021年1月,即鲍威尔演讲前夕,美国的空缺岗位数达到了723万(图1,左轴),首次超过疫情前的水平(2020年2月,700万)。经过一年多的上涨,在2022年3月劳动力市场最紧张的时候,空缺岗位数达到了1,185万,比疫情前高出485万。每名失业者对应的空缺岗位数(V/U,简称“空缺倍数”)约等于2,远远高于2020年2月的1.2,为20世纪60年代以来之最。以就业人数和职位空缺数之和表示劳动力需求,以劳动力人数表示供给,在2022年3月峰值时,供求缺口(供给-需求)达到了590万(图1,右图)。

图1:疫情后美国劳动力的短缺

来源:BLS,Wind,东方证券财富研究(数据截至2022年7月)

2022年3月以后,劳动力短缺的矛盾开始缓解,截至2022年6月,空缺岗位数下降到了1,070万,空缺倍数也下降到了1.8。供求缺口降到了479万。3-6月,劳动需求和供给都在下降,但需求下降的速度更快(分别为150万和39万)。在经济复苏阶段,劳动供给的低弹性和需求的高弹性导致了短缺。相反,在经济下行阶段也有助于缺口的收敛。

截至2022年7月底,美国16岁以上的总就业人数为1.58亿,相比2020年2月的缺口为58万;非农就业为1.56亿,缺口为24万;非农工资就业为1.47亿,缺口为84万;非农私人部门的就业为1.3亿,反而增加了63万。假如劳动供给充足,按照2020年2月的空缺倍数计算,2022年3月美国就业总数将达到1.63亿,大致相当于没有疫情冲击场景下的潜在水平,比真实值(1.58亿)高出470万。根据Domash & Summers(2022)的测算,2021年底美国大约有730万就业缺口,新冠引发的对于健康的担忧(150万)、移民限制(140万)、人口老龄化(130万)、提前退休(130万)、激励不足(100万)和强制性疫苗接种(40万)总共可解释其中的690万。

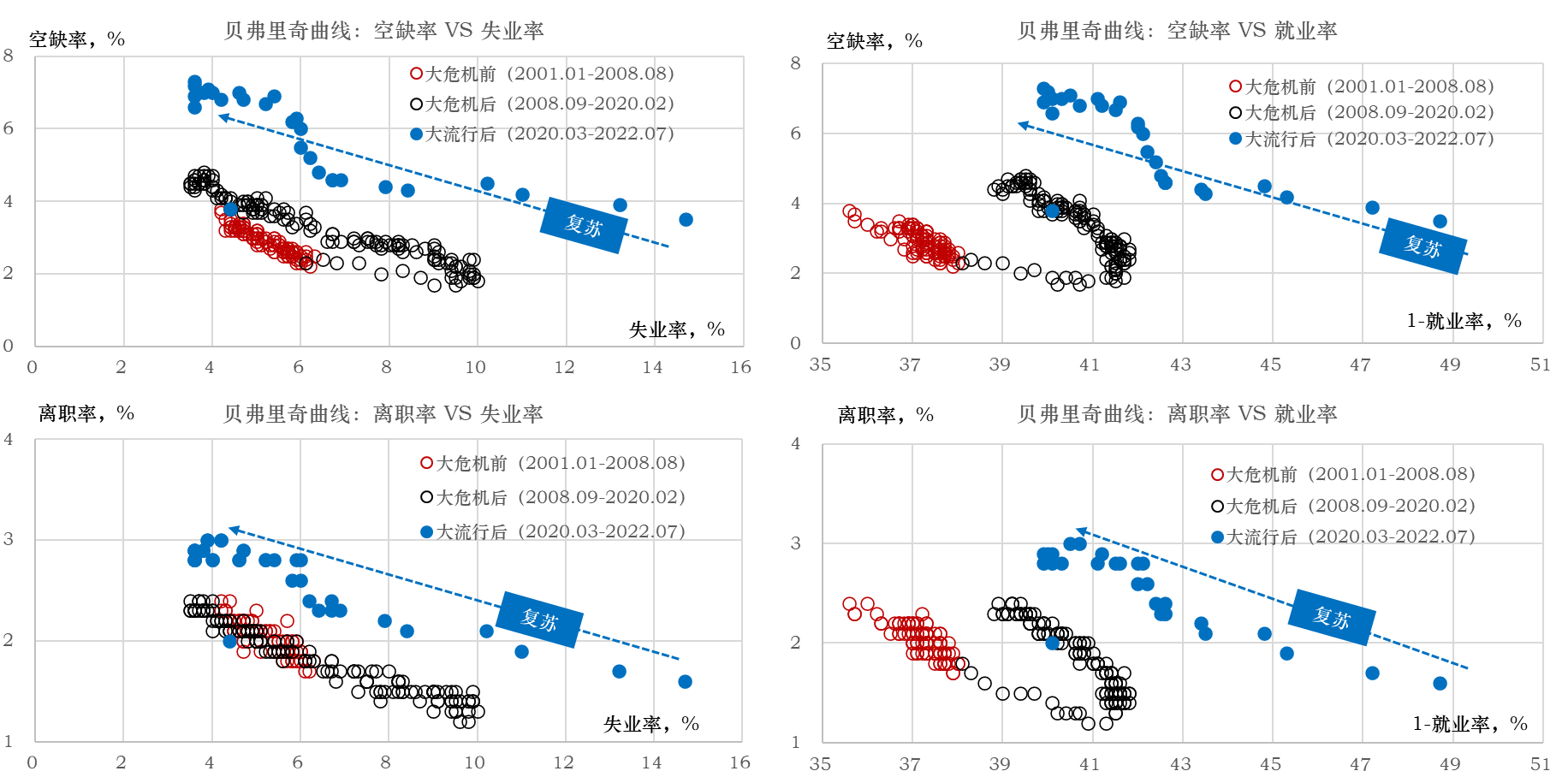

疫情前,供给或需求侧衡量的劳动力市场状态(过剩或短缺)是一致的,但疫情之后出现了分歧。其实,将供给侧和需求侧的指标画在一个坐标系中,就得到了贝弗里奇曲线(The Beveridge curve)。

经典贝弗里奇曲线,刻画的是空缺率(vacancy rate)和失业率的关系(图2,左上),斜率为负表明是失业率和空缺率是负相关关系,右下角的位置失业率高,空缺率低,表明劳动市场更松弛(slack)。反之,左上角表示劳动市场更紧张(tight)。在经济复苏或扩张过程中,劳动市场状态会从右下角向左上角移动。斜率的大小反映的是搜寻-匹配效率,斜率约小(曲线越平坦),效率越高——失业率的大幅下降不需要更多的空缺岗位。反之,斜率越大(曲线越陡峭),效率越低——即使空缺岗位越来越多,失业率也难以下降。

贝弗里奇曲线还会移动,也反映的是搜寻与匹配效率的变化。曲线向外移动表示搜寻-匹配效率下降。实际上,供给侧和需求侧内部的指标是可以替换的,例如,用离职率代替空缺率,或用非就业率(non-employment rate)代替失业率,也能得到形状类似的贝弗里奇曲线(图2)。

疫情后,贝弗里奇曲线大幅向外移动,表示同一失业率/就业率对应着更高的空缺率/离职率,或同一空缺率/离职率对应着更低的失业率/就业率,意味着企业招工难度或就业者保住工作的难度在增加。从离职率的上升来看,求职者的议价能力显著增强,所以更可能的情况是企业招工难度更高。究其原因,主要是疫情本身或疫情期间的救助措施弱化了就业意愿,与劳动供给不足的原因类似。

图2:疫情后贝弗里奇曲线的外移

来源:BLS,Wind,东方证券财富研究(数据截至2022年7月)

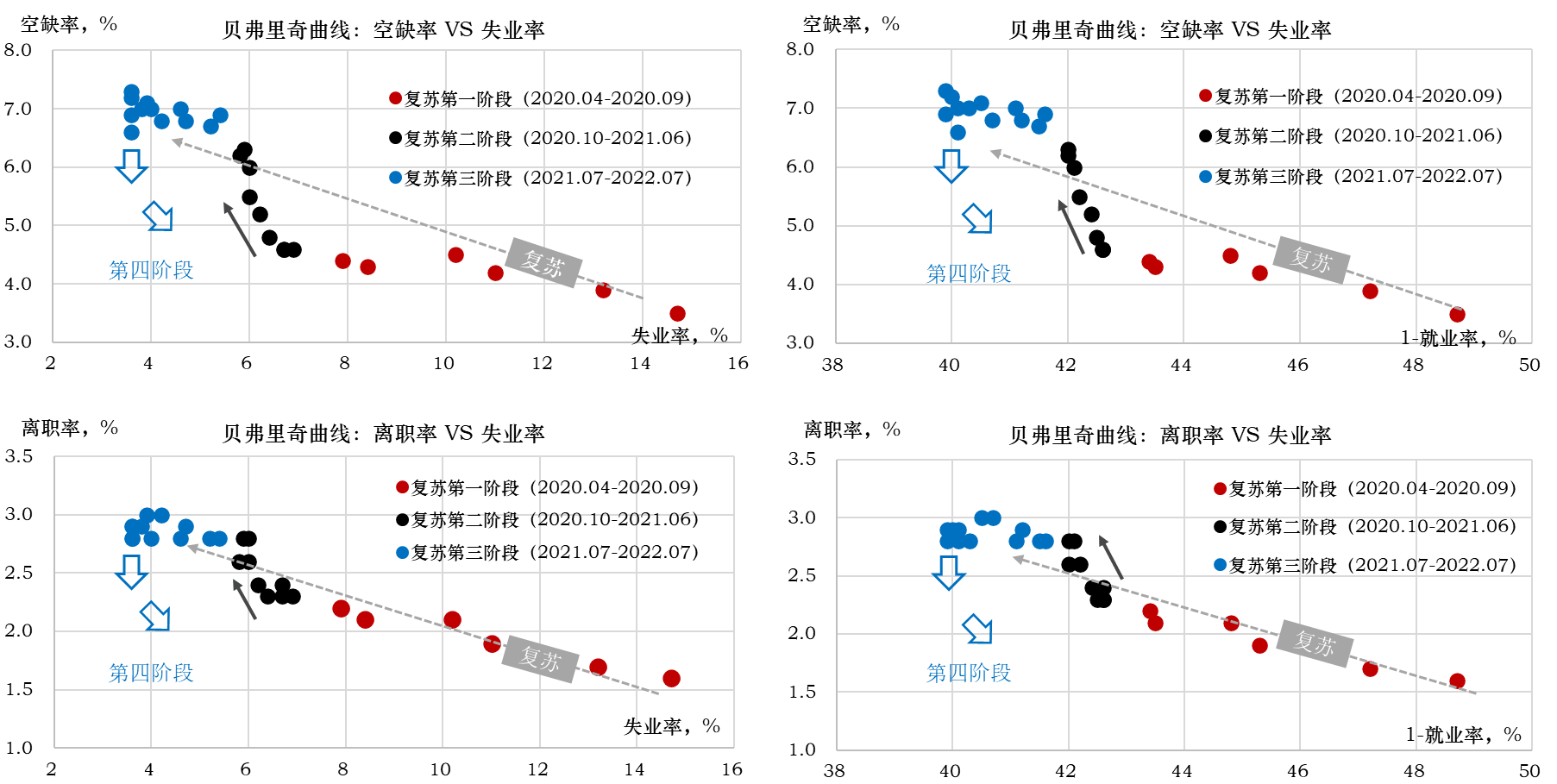

在2020年4月以来经济重启的过程中,美国劳动力市场状态沿着贝弗里奇曲线自右下角向左上角移动,供不应求的结构性矛盾持续加剧(图3)。在这两年多的时间里,贝弗里奇曲线呈现出三个阶段的变化:

第一阶段是2020年4月-2020年9月,即复工复产的第一个阶段,曲线斜率较为平坦,失业率快速下降,空缺率小幅上升,搜寻-匹配效率较高;

第二阶段是2020年10月-2021年6月,曲线变得更加陡峭,空缺率的上升显著快于失业率的下降,凸显了企业招聘需求旺盛和劳动者就业意愿不足的矛盾;

第三阶段是2021年7月至今,曲线重新平坦化,但对应的空缺率更高,失业率进一步下行,这主要是因为不工作的机会成本增加了。一方面,州政府开始减少额外的失业保险福利。另一方面,企业在不断地提高工资和福利,还完善了工作场所的安全设施。与此同时,学校也恢复现场教学,解放了更多女性劳动力。劳动参与率正是在2021年9月补充失业保险救济计划结束后才开始加速上升的。

图3:后疫情时代贝弗里奇曲线三个阶段的演绎

来源:BLS,Wind,东方证券财富研究(数据截至2022年7月)

从2022年3月以来的动态和美国经济基本面的变化来看,贝弗里奇曲线已经进入第四阶段:斜率再次陡峭化,但方向与第二阶段正好相反——自上向下,当空缺率下降到一定位置后,曲线或将再次平坦化,相当于将2020-2021年的曲线向下平移了,但预计很难回到疫情之前的位置。所以,大流行之前的经验不再适用,即供给侧指标低估了劳动力市场的紧张程度。

从美联储制定货币政策的角度来说,以菲利普斯曲线为经验依据,当劳动力市场处于紧张状态时,工资就会上涨,进而传递到物价,从工资通胀变为消费价格通胀。从对工资的拟合与预测效果来看,失业率、空缺率或离职率比(25-54岁人口的)就业率等传统指标更优。如果综合考察对工资和物价通胀的预测效果,空缺率和离职率都比失业率(或就业率)等供给侧指标的效果更好。

因为,一方面,失业率没有考虑劳动力以外的潜在求职者,如那些丧失信心的工人(discouraged workers)——失业但没有积极找工作的人。随着经济扩张的持续和工资的上涨,他们会回到劳动力市场,从而使失业率对通胀的预警作用失效——高估了通胀压力。为了更准确地度量未被充分利用的劳动资源,可使用“非就业指数”(non-employment index,NEI)——潜在就业人数的加权平均与16岁以上劳动人口的比例,权重考虑了不同潜在就业人口的就业转换率。截至2022年7月,NEI读数为7.5%,比2020年2月高0.1个百分点,比失业率高4个百分点。另一方面,失业率也没有考虑雇佣劳动的边际成本,在这方面,空缺倍数是一个较好的代理变量。

截至2022年7月,25-54岁人口的就业规模为1.02亿,比疫情前高出34万,但就业率只有79.91%,比疫情前低0.5个百分点。如果按照疫情前的趋势计算,25-54岁人口的就业也存在较大缺口。按此标准,美国劳动市场仍处于供过于求的状态。显然,这不符合事实。FOMC在2022年7月的会议纪要中也承认劳动力市场处于“非常紧张”的状态,但否认存在“工资-物价螺旋”(wage-price spiral)。既然劳动严重供不应求,名义工资增速为何还是落后于物价增速,实际工资何时转为正增长?在通胀的下一步演绎当中,工资将扮演什么角色?

(作者邵宇为东方证券首席经济学家、总裁助理,陈达飞为东方证券财富研究中心总经理、博士后工作站主管)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司