- +1

顺丰,为何着急赴港IPO寻出路?

作者/星空下的栗子

编辑/菠菜的星空

排版/星空下的韭菜

快递江湖又有大新闻!

近日,已在A股驰骋多年的顺丰(002352),向港交所发起冲刺,谋求二次上市。

顺丰控股目前市值超2000亿,可以说是不折不扣的快递一哥。按照2022年2675亿元的收入,顺丰是亚洲最大,以及全球第四大的综合物流服务商,占国内市场份额12.4%。

多年来,顺丰一直重金打造物流网络,包括95架飞机和17.6万辆运输车。其在国内经营的仓库更是超过600座,总面积超730万平方米,海外仓库1400多座,总面积超过300万平方米。

此番赴港上市,顺丰意在 “进一步推进国际化战略、打造国际化资本运作平台、提升国际品牌形象、提高综合竞争力”。

联交所上市理由 摘自《招股书》

事实上,2021年至今,顺丰已有好几次重大资本运作。无论是2021年收购嘉里物流,还是今年6月把丰网卖给极兔,背后无不反映出顺丰所面对的困局。

那就是,国内业务存量竞争激烈,需要在稳固国内业务的同时开辟新的业务增长点。

一、顺丰的内忧外患

1►上半年收入负增长,国内陷存量竞争

顺丰控股在今年半年报中表示,快递物流行业仍面临需求端增长压力,国内市场存量竞争强度提升。

根据国家邮政局数据,上半年快递业务量完成 595亿件,同比增16.2%,快递业务收入完成5543亿元,同比增长11.3%;单票收入为9.31 元,较去年同期略微下降,体现出竞争态势相对增强。

2023年上半年,顺丰控股实现营收1244亿元,较去年同期下降了4.4%。从票均收入看,顺丰控股上半年为15.8元,也较去年同期略有下滑。

2023年上半年票均收入 摘自《2023年半年度报告》

而2022年顺丰的营收增速为29.1%,较2021年的34.5%有所放缓。

横向来看,在包含顺丰的8家物流上市企业中[另外7家为京东物流(02618.HK)、德邦股份(603056)、申通快递(002468)、圆通速递(600233)、中通快递(ZTO.US)、百世(BEST.US)和韵达股份(002120))],上半年只有顺丰和韵达2家的收入不及去年同期。

2►经济快递业务和国际业务拖累整体表现

快递业务分为两大类,一类是时效快递;另一类是经济快递。顾名思义,相比时效快递,经济快递更优先考虑成本而非严格的时间承诺。

从票均收入来看,顺丰的时效快递价格在15元左右;而经济快递的中高端服务在6-8元,低端服务仅有2-3元。

2023年上半年,顺丰的时效快递、经济快递、快运、冷运及医药、同城即时配送收入分别增长了13.8%、2.7%、15%、31.3%、16.2%,供应链及国际业务收入则同比下降了38%。

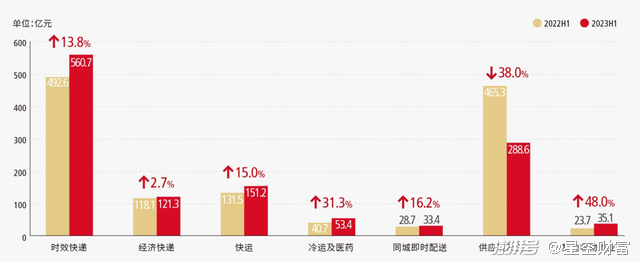

可见,除了国际业务拖后腿外,顺丰的经济快递也未能带来多少业务增量。

各业务板块营收及增速 摘自《2023年半年度报告》

3►毛利率承压

经济快递业务也在侵蚀顺丰的盈利水平。《招股书》中,顺丰将2021年毛利率的下滑直接归于发展经济快递业务等原因。

2021年,顺丰的毛利率为12.4%,相较2020年的15.9%下滑了3.5个百分点。在此后的2022年和2023年第一季度,顺丰的毛利率分别为12.3%和13.7%,均未能回到2021年的水平。

2021年毛利率下降原因 摘自《招股书》

外部竞争环境恶化叠加新业务拓展不利,相比2021年的最高点,顺丰的市值已跌去了超过一半。

穷则思变。顺丰对业务进行了大幅调整,集中体现在几项重大资本运作上。

二、调整业务方向,资本运作频频

2021年,顺丰有两件资本运作的大事值得一提。

9月,顺丰花了175.55亿港元收购了总部位于香港的嘉里物流(0636.HK)。其目的是借力嘉里物流在东南亚深耕多年的物流网络,发力国际物流市场。

11月,顺丰控股完成了非公开A股配售,募集资金总额为200亿元。这其中的105亿元,拟投资在湖北鄂州货运枢纽的建设上。

鄂州枢纽采用“轴辐式”航线形成枢纽飞的模式,预计于今年9月投入运营,建成后可在两小时航程辐射范围内到达覆盖占中国GDP 90%以上的地区。

除了加强顺丰的长板时效性,实现“一夜达全国、隔日连世界”之外,恐怕也有降本的考虑。

如果买买买是为了抓紧抢地盘稳地位,那接下来这个卖资产的动作就是为了集中精力搞事情了!

2023年6月,顺丰控股以11.83亿元将深圳市丰网信息技术有限公司的全部股权销售给极兔物流。

丰网是加盟模式,服务于经济型、下沉电商市场。根据《招股书》,这一出售主要由于顺丰将战略重心调整为中高端物流服务。

三、聚焦中高端市场是否为明智之举?

笔者认为,顺丰将重心放在中高端市场的收效如何并不好说。

其一,从竞争上看,属于与京东物流和菜鸟速递硬刚。2023年6月,菜鸟成立了直营的菜鸟速递,开始抢夺中高端消费者。这也引发了强烈的市场反应,顺丰的股价曾一度大幅下跌。

其二,从主流电商上半年的营收增速,就能够看出消费者把票投到了哪里。

今年上半年,京东(JD.US)的营收增速为7.6%,而拼多多(PDD.US)的营收同比却大幅增长了63%。可以说,在消费低迷或者下行的时期,拼多多混得如鱼得水,旗下Temu甚至将低价风吹到了海外。

经济快递虽然价格低,但2022年的市场规模却超过了时效快递的5倍。

此外,鄂州货运枢纽的愿景虽然美好,但能否达到预期尚需时间检验。而在此之前,顺丰已投入了上百亿的资金。

至于嘉里物流,2023年上半年的业绩很不理想。

四、嘉里物流业绩大退坡,东南亚业务恐难雄起

《招股书》中,顺丰花了大量笔墨描述中国-东南亚以及东南亚本土的物流市场。大致可以总结为:物流支出将保持相对快的增长,以及市场高度分散。

与国内相似,东南亚物流市场的崛起与当地电商渗透率提升有关。东南亚的电商渗透率由2017年的3.5%增加至2022年的15.4%,并预期于2027年进一步达到29.8%。

无疑,嘉里物流就是顺丰发展东南亚和国际业务的桥头堡。

2023年上半年,嘉里物流的收入下跌了47%至253亿港元,核心纯利和国际货运业务的分部溢利则分别下跌了84%和82%。

摘自嘉里物流《2023年中期报告》

受此影响,顺丰供应链及国际业务出现38%的大幅下滑。根据《招股书》,国际空海运的市场发生了较大变化,需求及运价从2022年上半年的历史高位大幅回落至三年前市场常态化下的水平。

2023年上半年,顺丰供应链及国际分部的净亏损为3.08亿元,而2022年同期的净利润约为17亿元。

2023年上半年分部信息 摘自《2023年半年度报告》

说到东南亚市场,不得不提到快递卷王极兔速递。

极兔速递2015年在印尼成立,目前已是东南亚排名第一的快递运营商。

然而,极兔速递的东南亚业务营收在2022年增速仅为0.18%,可以说几乎没有增长。东南亚业务的毛利率更是从2020年的29.8%一路下跌至2022年的20%。

可以大胆预测,随着巨头和成熟快递公司大力发展跨境物流,东南亚市场的毛利率会进一步下跌。比如,菜鸟、京东及中通在东南亚就早有布局。

以东南亚为代表的国际业务对顺丰来说恐怕并非一条坦途,甚至可以说充满挑战。

五、重资本投入,抢滩港交所

整体来看,2021年之后顺丰的净利率大致在2%-3%之间,这与11%左右的EBITDA率(息税折旧摊销前利润率)存在较大差异。

这主要是由于重资本投入导致了高额折旧及摊销费用。拿2022年来说,顺丰的折旧及摊销费用就达162亿元。

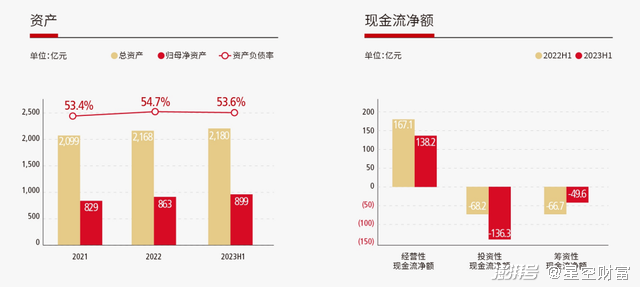

从资本支出来看,2020年、2021年、2022年和今年第一季度分别高达116亿元、205亿元、166亿元和223亿元。仅2023年上半年的投资性现金流量净额就为负136亿元。

资本开支 摘自《招股书》

2023年6月底,顺丰的总资产高达2180亿元,其中非流动资产1282亿元,占比58.8%。

资产及现金流净额 摘自《2023年半年度报告》

同时,顺丰的资产负债率已有53.6%,很有必要通过二级市场来补充弹药。

这次融资,顺丰所讲的故事是“国际化”,选择了处在世界及亚洲金融中心的港交所。

在国际业务的未来计划中,顺丰提到三点:

提升在亚洲(特别是东南亚)的物流服务及网络覆盖;

有选择性地进行战略举措,包括并购、战略联盟、合资企业或其他少数投资。其中特别提到,“全球十大综合物流服务提供商在过去十年中完成或公布的并购交易超过70宗”;

升级洲际物流网络和基础设施。

在8月17日召开的股东大会上,王卫表示,“如果能在港股上市,机会会更多,这是必须的。”

只是国际业务能否真正成为顺丰的第二曲线,值得商榷。

注:本文不构成任何投资建议。股市有风险,入市需谨慎。没有买卖就没有伤害。

本文为澎湃号作者或机构在澎湃新闻上传并发布,仅代表该作者或机构观点,不代表澎湃新闻的观点或立场,澎湃新闻仅提供信息发布平台。申请澎湃号请用电脑访问http://renzheng.thepaper.cn。

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2024 上海东方报业有限公司