- +1

实务者言|应对城镇住房老龄化,需要理顺相应资金制度

2022年11月,上海正在整修的楼房。澎湃新闻记者 周平浪 图

房屋安全是城市安全运行的重要组成部分,关系人民群众的生命和财产安全,是党和国家关心的重大民生问题。历经快速城镇化和大规模住宅建设,我国城镇住房有量逐年增加,七普数据显示,截至2020年全国城镇住房面积达到294.55亿平方米,房龄在20年及以上的住房建筑面积约80.54亿平方米,占比接近30%。

随着城镇新建住房速度逐渐放缓,城镇住房的“老龄化”比重加速攀升,由于种种原因,不少房龄较长的住房建造时品质不高,长期使用过程中受到自然和人为等因素影响造成不同程度损坏,安全风险隐患集中突显。

近年来,阳台脱落、外墙空鼓高坠事件频次攀升,房屋安全事故频发,以住宅专项维修资金作为房屋安全治理的唯一资金渠道,不仅存在自身筹集难、使用难等问题,也存在资金缺口、覆盖面不足的问题,容易导致房屋维修搁置。

与住房养老有关资金的现状及主要问题

(一)专项维修资金覆盖范围不全,统筹续筹难度大

随着城镇住房制度改革深入推进,20世纪90年代以来,住宅专项维修资金制度逐步建立,为城镇住房共用部位、共用设施设备的维修和养护提供了一定资金支撑。住宅专项维修资金制度迄今已实施二十余年,《住宅专项维修资金管理办法》(建设部令第165号)已颁布十五年,这个过程中,积累了很多工作实践经验,也出现了一些新情况、新问题。

一是维修资金覆盖范围不全,实际操作不统一。住宅物业商品化40余年,远早于维修资金制度建立。部分2000年以前的住房没有住房维修基金。目前国家对专项维修资金只有原则规定,没有具体实施细则,导致房屋维修责任边界不清晰,实践层面涉及维修资金使用的操作不统一,形成不少矛盾。

二是维修资金统筹使用“复杂”,紧急情况下支取难。维修资金使用必须经维修范围涉及的2/3业主参与表决,1/3业主签字同意,但部分小区业主数量过于庞大、流动性大,或意见不统一等,造成表决困难。该使用时使用困难,不该使用时又随意动用,都是制约维修资金规范使用的情形。

三是维修资金余额不足,维修资金续筹协调难度大。很多住宅小区因多次维修,住宅专项维修资金余额不足,影响房屋后续维修及安全使用。后期业主续筹意愿不高、业委会存在畏难情绪、公共收益未能补充维修资金等,都是维修资金续筹难的原因。

(二)专项财政资金保障制度不完善,统筹使用资金不足

目前,各地政府统筹用于房屋维修、解危、改造的专项资金,主要包括安全救助专项资金、市区财政补助。不同条线不同类型的项目资金渠道不同,部分维修项目维修金额居高不下,统筹使用的资金出现不足。

一是受各地政府的财政税收影响,部分城市的房屋维修或解危专项资金的财政资金有限,且从各地房屋使用管理文件中看,没有明确房屋维修财政资金的出处。

二是部分城市在明确房屋安全责任人开展检查的基础上,规定房屋管理部门定期开展房屋安全检查、专项排查等,但开展相关工作的费用没有稳定的财政资金支持。

三是各级财政每年都安排一部分资金用于居住小区和居住房屋改造。但此类资金是项目形式,制度性不够强,而且实践反映覆盖面不广,主要用于城镇住房制度改革遗留下来的各类公有住房。

四是土地出让金是政府的重要财政资金,用于保障被征地农民和被拆迁居民的合法利益,统筹用于城乡基础设施建设,促进保障和改善民生。土地成本是房价的重要组成部分,但目前土地出让金实际的使用中,没有给住房养老提供资金保障。

(三)房屋保险投保方式有待优化,业主购买积极性不高

房屋保险通过对自然灾害和意外事故造成的损失实行经济补偿,起着促进生产发展安定群众生活的作用,也是住宅维修资金的一种补充方式。

目前,较常见的房屋保险有工程质量保险、公众责任保险、建筑外墙使用安全责任保险,且建筑外墙使用安全责任保险是公众责任保险的一个特定险种。各保险的投保主体、被保险人、投保方式根据险种不同而不同。部分保险仅在新建工程中广泛应用,既有住宅质量安全相关保险比较缺乏,且个人参与房屋保险的积极性也不高。

部分城市在积极探索住房“医保”模式,作为住宅专项维修资金的补充。比如,江苏省泰州市创立了房屋维修“医保”模式,将维修资金的归集划分为首期归集和日常参保,并建立“房屋大病统筹金”。该模式虽解决了房屋大修时维修资金续筹难题和居民出资压力,也鼓励了业主正常缴纳物业管理费的积极性,但能否向全国其他城市推广,还有待进一步考察。

类比我国居民养老金制度,居民养老金设立的意义,是保障居民老年生活,让居民老有所养。房屋同样要缴纳“养老金”,保障房屋本体的“健康”,以期达到最长寿命。我国居民养老金制度现已形成由多支柱组成的体系,包括覆盖城镇职工和城乡居民的基本养老保险,有企业年金和职业年金组成的补充部分,有各类商业养老金保险及产品提供的满足个性化需求的部分。与已形成三支柱的居民养老金体系相比,与住房养老有关的资金体系单薄,主要来源单一。

关于构建住房养老金制度的分析与建议

住房养老金应指,由国家和个人共同支出,用于保障城镇住房达到一定年限后出现的影响社会公共安全的日常、专项和紧急维修的资金。

构建住房养老金制度,最重要的是,要紧紧抓住住房养老的特点与关键。坚持“人民至上、生命至上”原则,坚持“取之于房、用之于房”的原则,坚持“多渠道、多层次、全覆盖”的原则,依法界定不同主体的权责,科学配置资金来源。

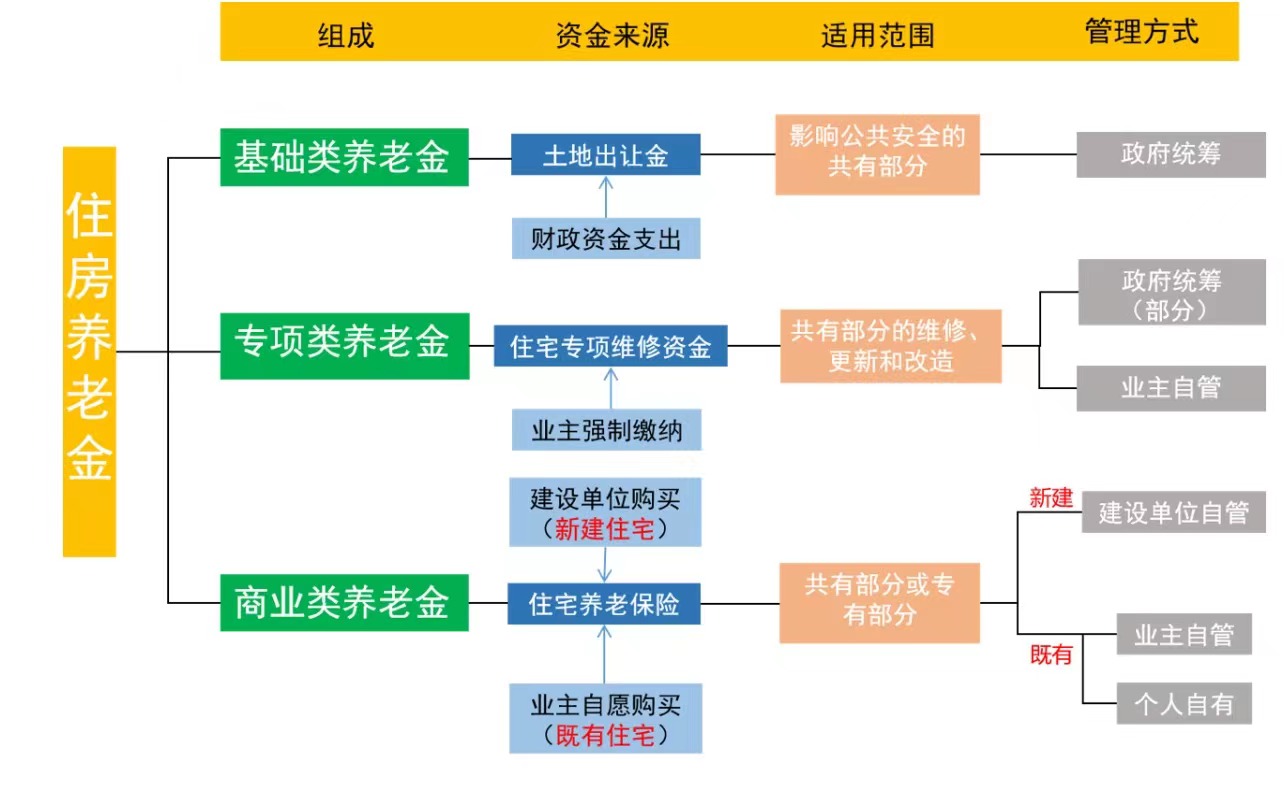

建议建立由基础类养老金、专项类养老金和商业类养老金组成的多层次住房养老金制度,为住房体检、维修、改造等用途提供资金保障,实现住房安全和人民宜居。

住房养老金制度基本框架,如图1所示。其中,基础类住房养老金主要用于保障公共安全,资金来源于财政资金,包括国有土地出让收入、房产税及房地产税收入,实行省级政府统筹管理。专项类住房养老金由现有住宅专项维修资金组成,用于住房共有部位日常和紧急维修,由业主缴纳,逐步改进管理模式,兼顾资金安全性和使用便利性。商业类住房养老金用于住房共有部位或专有部位,由业主向商业保险公司自愿购买相关产品,实行业主自管和个人自有。

图1 住房养老金制度框架图

(一)基础类养老金是住房养老金的第一支柱,由财政资金支出

基础类养老金是用于保障房屋基本安全,兜牢城市安全底线的基础,由财政资金支出。目前基础养老金的财政资金来源,可从以下三方面考虑:

一是建议从土地出让金收益中提取一定比例作为基础类住房养老金的主要资金来源,保障社会运行公共安全。

一方面,土地出让金作为政府的基金性收入,是政府预算收入的一部分,其使用范畴应重点向涉及社会公共利益的内容倾斜。房屋安全是城市运行安全的重要组成。根据“取之于民,用之于民”的思想,土地出让金应作为房屋安全管理的资金保障之一。

另一方面,目前我国土地出让金支出的固定项目,覆盖农业、教育、水利、城市建设等领域,且城市维护建设资金主要用于维护城市的道路、桥涵等市政工程设施以及园林绿化、城市路灯、公共环境等城市公共设施,并未覆盖住宅部分。综合而言,土地出让金没有为住房养老提供资金保障。根据近十年的土地出让金收支数据分析,土地出让金累计结余量为3685.76亿元,仍然存在提取空间。经过初步测算并参考保障性安居工程计提土地出让金比例,建议按照去除成本性支出后土地出让金收益口径,以不少于10%的比例计提土地出让金,作为基础类养老金。

二是建议将住房养老纳入土地出让金“其他支出”项目,作为住房养老金的资金来源之一。据2008-2015年全国土地出让非成本性支出数据统计,近一半年份里,土地出让金的非成本性支出里都有其他支出,其中2014年其他支出占比高达37.06%。部分年份当年土地出让金会出现支出大于收入的情况,将住房养老纳入土地出让金“其他支出”项目统筹分配,同样可解决基础养老金的资金来源问题。

三是目前国家没有正式征收房地产税,建议后续国家出台正式文件后,也可考虑按一定比例提取,作为财政支出,用于基础类住房养老金的资金补充。

(二)专项类养老金是住房养老金的第二支柱,由业主强制缴纳

专项类养老金主要依托已有的住宅专项维修资金,建议立足现有制度基础上,对专项维修资金管理制度予以优化完善,以更好适应新时代住宅专项维修资金管理的需要。

一是在现有个人维修资金账户基础上,探索建立统筹账户。比如上海在探索建立统筹账户,资金来源主要是从全市专项维修资金增值收益中提取一定比例、此前全市维修资金的沉淀收益(股票收益)、市财政维修专项资金等,统筹账户资金可以进行综合收益率较高的投资,其资金本金与收益主要用于提供房屋应急维修托底保障、垫付个人账户支付维修费用不足部分、全市住宅小区购买财产保险、委托第三方专业机构服务、信息化建设等方面。

二是理顺维修资金续筹工作机制,探索分期续筹模式。建议由国家层面牵头理顺相关法律效力,统筹指导各地建立统一的维修资金续筹模式,推动在二手房交易转让环节补足维修资金,保障业主权益。由于一次性补缴金额较大,小区业主意见较多,可探索采用并入物业服务费测算项目分期续筹,或由业主在按月缴纳物业管理费时一并缴纳。

(三)商业类养老金是住房养老金的第三支柱,由业主自愿购买

商业类养老金主要指住宅养老保险,作为基础类养老金和专项类养老金的补充,为住房养老增加一份保障。建议探索多元既有住宅养老保险,拓展保险购买资金渠道。

一是通过购买住宅养老保险,固定保险费,“锁定”未来可能发生的维修费用,实现资金放大效应;二是发挥保险的风险管理功能,实现风险等量管理到风险减量管理的转变;三是发挥保险的财务安排功能,投保时走业主大会投票流程后,后续维修费用由保险公司支付,无需走业主大会投票流程。

新建住宅由建设单位在办理房屋建筑工程竣工验收备案时投保,用于住宅在规定时间后房屋安全保障;既有住宅用于商业保险的投保资金主要来源于维修资金、物业公司成本、日常维修费、业主个人资金等,可由业主委员会统一购买或业主自行购买。

(文章原题为“关于建立健全住房养老金制度的思考与建议”。作者严荣系上海市房地产科学研究院院长、研究员、博士;郭戈系上海市房地产科学研究院城市更新研究所所长、高级工程师、博士;郝艳婷系上海市房地产科学研究院城市更新研究所工程师)

- 报料热线: 021-962866

- 报料邮箱: news@thepaper.cn

互联网新闻信息服务许可证:31120170006

增值电信业务经营许可证:沪B2-2017116

© 2014-2026 上海东方报业有限公司